天弘科技的增长,容不得半点差错

有外国分析师认为,随着互联与云解决方案业务线(CCS)规模持续扩大、超大规模客户市场份额占比超50%,再加上1.6T与3.2T平台的明确订单储备,天弘科技其出色的执行效率与先发优势令竞争对手的替代难度不断加大。

作者:Yiannis Zourmpanos

投资论点

天弘科技已不再是一家低利润率的合同组装厂商,而是转型为为超大规模企业开发人工智能数据中心的深度嵌入式工程合作伙伴。凭借在高带宽网络、快速量产能力以及研发构筑的竞争壁垒方面的领先地位,公司有望在2028年前实现28%以上的营收复合年增长率。

2028年前实现28%以上的营收复合年增长率

天弘科技的核心看涨逻辑在于,其作为高端技术与设计合作伙伴,在服务超大规模客户建设人工智能数据中心领域的角色持续深化。这种深度业务整合不仅保障了公司未来营收增长,更构筑起坚实的竞争壁垒。公司转型始于2018年,彼时天弘科技逐步剥离低复杂度业务,转而聚焦高性能数据中心技术。这一战略转向的成效,已在业绩展望与业务板块表现中得到充分体现。

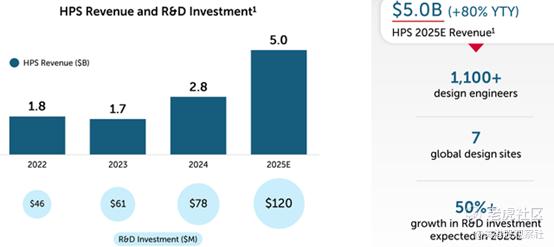

CCS业务板块预计在2026年实现约40%的营收增长,公司管理层更是表示,这一增长势头有望在2027年得以延续。这一乐观预期的背后,是一系列高价值订单的支撑。例如,天弘科技的高性能解决方案产品线仅2025年一年的营收目标就高达50亿美元,同比增幅达80%,而这一增长直接来源于与客户的深度业务合作。

这些合作的技术层面,正是天弘科技的业绩增长潜力所在。公司现拥有超过1100名设计工程师,并计划在2026年将研发投入至少提升50%,重点攻关面向人工智能工作负载的下一代技术,包括800G与1.6T以太网交换机、机架级液冷技术以及定制化ASIC人工智能计算芯片。此外,天弘科技还与某超大规模客户合作,研发出业内首款机架级液冷1.6T网络产品。

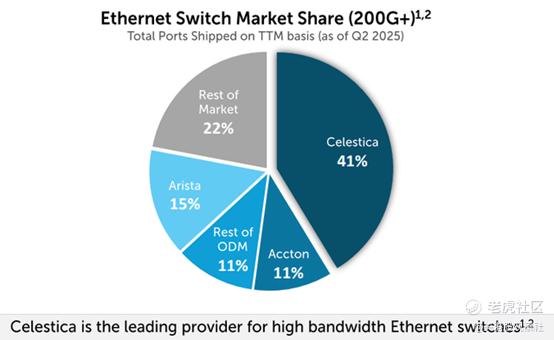

天弘科技的核心竞争力聚焦于设计工程能力,以及将复杂产线落地投产的实力。据管理层透露,在收到首批芯片样品后,公司仅用数日便完成1.6T交换机的功能性原型机研发,而这一流程在竞争对手处往往需要数周时间。这种面向下一代硬件产品的技术领先性与快速交付能力,是公司营收增长的关键优势。原因在于,技术领先直接转化为市场份额优势:在高带宽以太网交换机市场,天弘科技在200G、400G与800G平台的合计市场份额高达41%。

在超大规模客户定制化产品市场,天弘科技占据了55%的客户支出份额。这种在高性能产品领域的市场领先地位具有自我强化效应。随着技术迭代周期缩短、产品复杂度提升(从800G向1.6T及更高版本演进),无论是现有厂商还是新进入者,都难以匹敌天弘科技积累的技术经验与成熟的客户合作体系。

此外,从已中标订单来看,公司未来营收增长的确定性较高。2026年160亿美元的营收目标是核心增长节点,较2025年预期增幅达31%。不仅如此,公司与某互联网原生客户合作的机架级定制人工智能系统大型项目,预计将于2027年启动量产。据管理层披露,该项目首年营收贡献就将至少达到数十亿美元。公司增长的可见性还将进一步延伸,因为管理层证实,天弘科技已斩获下一代芯片的后续订单,相关业务将于2027年放量,同时公司正推进面向2028年及以后的3.2T技术研发。

总体而言,与大型数据中心客户的深度工程整合、下一代人工智能网络技术的领先地位、细分市场的高份额占比,再加上多年期高价值中标订单的支撑,共同构成了天弘科技股价上涨的看涨逻辑。依托人工智能基础设施领域的大规模资本开支,天弘科技的营收增长预期(2025-2028年复合年增长率28%)将得到直接兑现。

天弘科技估值已透支增长空间

天弘科技股价的下行风险,源于当前估值已隐含了对公司未来数年完美增长的预期。从当前股票指标来看,市场已充分计入了公司业绩展望中描绘的高速增长前景。这意味着公司的业绩考核门槛被抬升至极高水平,未来的运营失误与市场波动都将几乎没有容错空间。

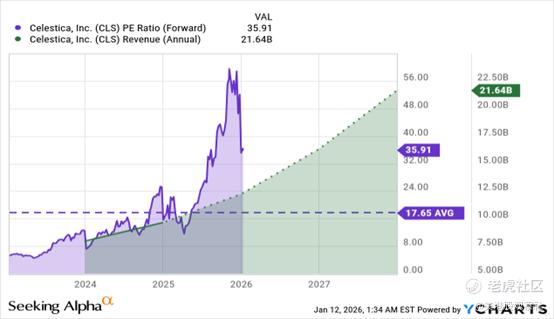

天弘科技的非公认会计准则预期市盈率高达51倍,远超行业中位数的25.8倍;预期企业价值与税息折旧及摊销前利润的比率为33.7倍,是行业中位数15.7倍的两倍以上;预期市净率达15.3倍,大幅高于行业中位数的4.8倍。这些估值倍数表明,相较于行业同行,天弘科技的股价正处于显著的溢价水平。

不过,随着营收规模从2025年的约120亿美元增长至2027年的超210亿美元,即便估值倍数不进一步扩张,预期市销率也将自然回落。以当前销售额衡量看似高昂的估值,在营收以年均30%以上增速复合增长的背景下,将变得远为合理。

天弘科技的股价走势,反映的并非一家等待业绩反转的公司,而是一家被市场寄予厚望、期待其实现零失误卓越增长的企业。这种“完美定价”的状态,正是公司股价面临的直接风险。前文详述的增长逻辑,恰恰是推升其高估值的核心动力。但由于这些乐观预期已完全体现在302美元的当前股价中,任何未达预期的表现都可能引发股价的大幅回调。单季度营收或每股收益不及目标、或是业绩展望下修,都可能对天弘科技的股价造成远超预期的冲击。

此外,天弘科技的商业模式还带来了另一重风险。公司的盈利水平受制于重资产的制造与整合业务属性,其12.04%的毛利率远低于48.55%的行业中位数,这意味着产品的生产成本占比极高。尽管公司的运营利润率已有所改善,但偏低的毛利率表明,其产品的整体定价能力有限。在高估值的背景下,这一点构成了显著的软肋。零部件成本的小幅上涨,或是超大规模客户带来的突发定价压力,都可能挤压公司利润空间,使其难以兑现市场的高盈利预期。

最后,天弘科技的增长高度依赖少数超大规模客户与互联网原生客户的资本开支周期。今年第三季度,三大客户分别贡献了公司营收的30%、15%与14%。公司2026至2027年的业绩展望,也高度依赖大型新项目的按时量产。客户数据中心建设的任何延迟、技术路线的切换、或是将原本独家供应的订单改为多家供应商采购,都可能严重影响天弘科技达成增长目标的能力。在当前的估值水平下,市场或许不会容忍此类挫折的出现。天弘科技股价年内超220%的涨幅,可能并未完全反映这些客户集中与执行层面的潜在风险。

总结

从天弘科技的运营层面来看,公司的表现可圈可点,但当前股价已完全透支了市场对其持续完美执行业绩的预期。高估值、微薄的毛利率、以及对少数超大规模云服务客户的高度依赖,共同导致公司的容错空间极为狭小。一次业绩不及预期,就可能引发股价的大幅重估。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- ScottGonzales·01-14估值溢价太高,容错空间太窄了。点赞举报