【港股IPO】龙旗科技申购情况及打新分析

公司名称:上海龙旗科技股份有限公司(09611.HK,以下简称“公司”)

保荐机构:花旗、海通、国泰

绿鞋:有

基石投资者:27.18%

募集期:1月14日-1月19日

上市日期:1月22日

主营业务:消费电子ODM

一、保荐人、绿鞋、基石

三家联席保荐,花旗、海通、国泰,绿鞋是花旗他们家的稳价历史,怎么说呢,有绿鞋约等于没有。

基石占比不高,不到30%,一共7家,其中值得一提的有3家,江西国控(7.4%),前两天上市的豪威集团(4.8%),还有高通(3.8%)。

打新指数:★★★

二、孖展情况

机制B,10%,公配5.2万手,货不少。

截至首日下午1点40分,孖展20.7倍,孖展金额33.5亿,在近期的AH新股中算很不错的,同期,兆易创新7700万,豪威集团1200万,南华期货更惨,530万。

当然,这也与之前几只招股时,同期均有其他优质新股招股有关。而这次公司招股一枝独秀,跟谁都不冲突,再加上一两周没新股,大家都憋坏了,所以孖展高些也能理解。但不管怎么说,市场关注度还不错。

打新指数:★★★★

三、估值测评及基本面分析

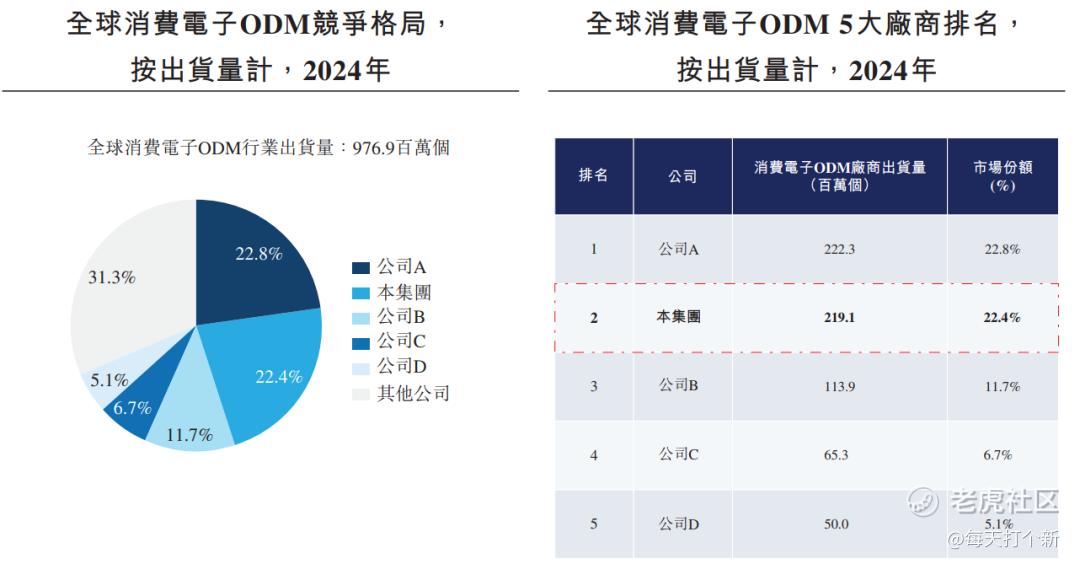

公司为消费电子ODM龙头,市占率22.4%,低于第一名华勤技术0.4个百分点,而在智能手机ODM中其出货量排名第一,占比32.6%,其他主要业务,平板ODM第三,智能手表ODM第二。

经过三年调整,2024年开始消费电子行业进入复苏拐点,总出货量超过2022-2023年,今年消费电子代工企业如蓝思科技、立讯精密、华勤技术等均引来一波股价上涨估值修复,行业景气度高,尤其是消费电子ODM领域,2024年总出货量已超过2021年的前高。

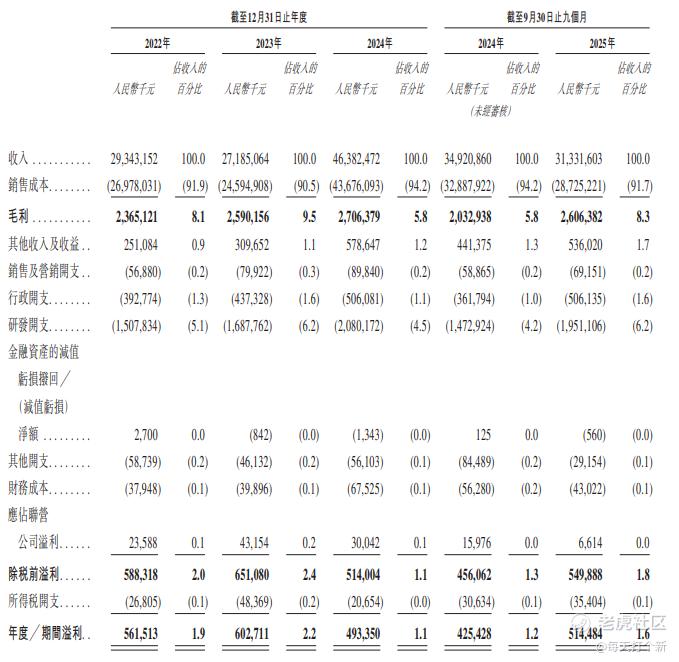

公司方面,2024年营收同比增长58.6%,达463.8亿,但由于2024年公司采取战略性市场拓展举措,毛利率从9.5%,下滑至5.8%。不过也正因此,公司在2024年总产能接近翻倍的情况下,依然保持约90%的产能利用率,丝滑过渡产能爬坡期。

2025年前9个月,公司重新调整价格战略,虽然营收下滑约10%,但毛利率回升至8.3%,经调整净利润同比大增25%。

叠加公司应付账款周转天数153天,经营业周期为负,仅-35.22天,说明公司在上下游有一定的议价能力,侧面证明2024年的毛利率下降为公司主动战略,而非市场竞争被动降价。

公司主要客户覆盖小米、三星、联想等头部品牌,供应链整合与国产化替代能力突出,第一大客户(小米)占比下滑,二三大客户占比上升,结构更为合理。

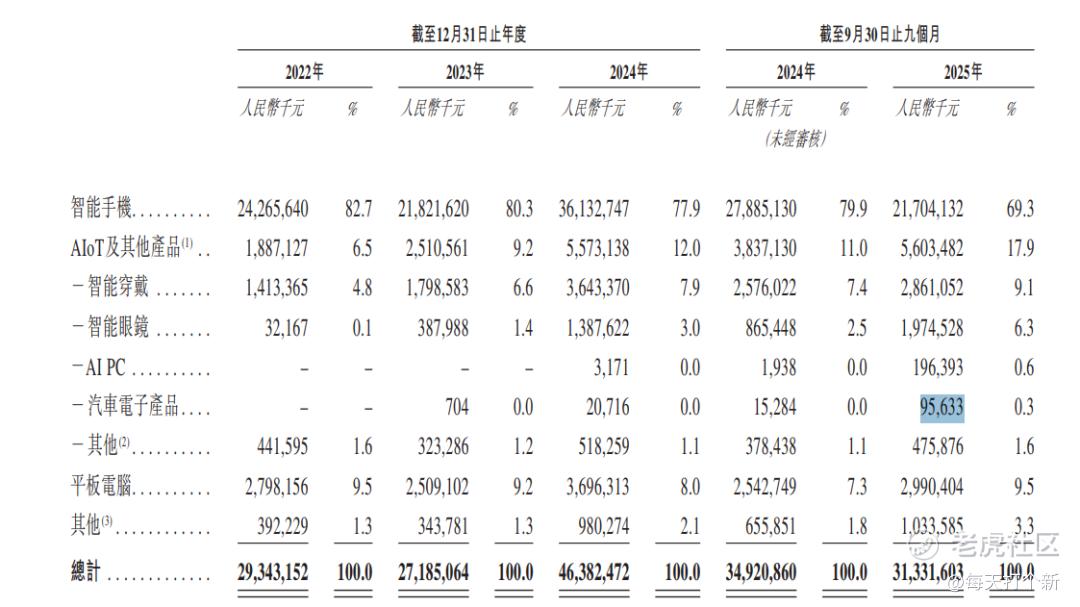

主营业务方面,业务支柱智能手机占比有所下滑,2025年占比70%,其他产品中AI PC虽然当前占比不高,但由于基数小,增长迅速。

AI PC布局基于X86平台开发产品,与微软、英特尔合作,2025年前九个月同比增长9倍。汽车电子2024年获得蔚来、东风电驱等项目定点,万都ECU实现量产,2025年前9个月同比增长5.3倍。

本次发行,最高价为31港元,龙旗A股今天收跌0.64%,报51.31元,折价率为47%。

我们看一下近期消费电子AH股的折价率,可以看出,47%算是很高的折价,其他基本在30%左右。

那么龙旗闭眼梭哈?不一定。

1. 大家看一下市值,龙旗发行后市值162亿,基本处在末尾梯队。而港股偏爱大盘价值股,大体上讲,市值越高,折价率越低,公司这个规模,折价率理应相对较高。综合蓝思、纳芯微的折价率,公司预计在35-40%的区间内。

2. 公司当前47%折价,如果合理定价在35-40%,那对港股来说还有20%左右的上行空间,稳了?也不一定。

大家请看下图,港股招股前,公司6连阳,硬生生把股价拉了近25%。而这和兆易电子还不同,兆易电子是跟随大势整个存储板块一起涨,而公司是“独立行情”,A股强对标可比公司闻泰科技、歌尔股份基本没怎么涨。也就是说公司当前位置是比较危险的,有较高的回调几率,而如果用起飞前的股价计算,折价率仅34%,并没有太强吸引力。

打新指数:★★★★

总结:

公司基本面还可以,这个票如果拿国配提前锁定,风险还是较高,最好就是等最后一天看看A股变动申请公配,发挥后手优势。

打新指数:★★★~★★★★★

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- MonaCurme·01-14分析透彻,龙旗IPO值得一试!点赞举报