美12月CPI数据点评:略好预期,鲍威尔会服软吗?

数据好于预期,美联储1月FOMC基调能有所缓和吗?

美国劳工部刚刚公布的12月CPI报告持平预期,基本持平市场预期,核心CPI更是略微低于市场预期。那么,月底FOMC,美联储会转为鸽派吗?美联储年内还有几次降息呢?

具体来看:

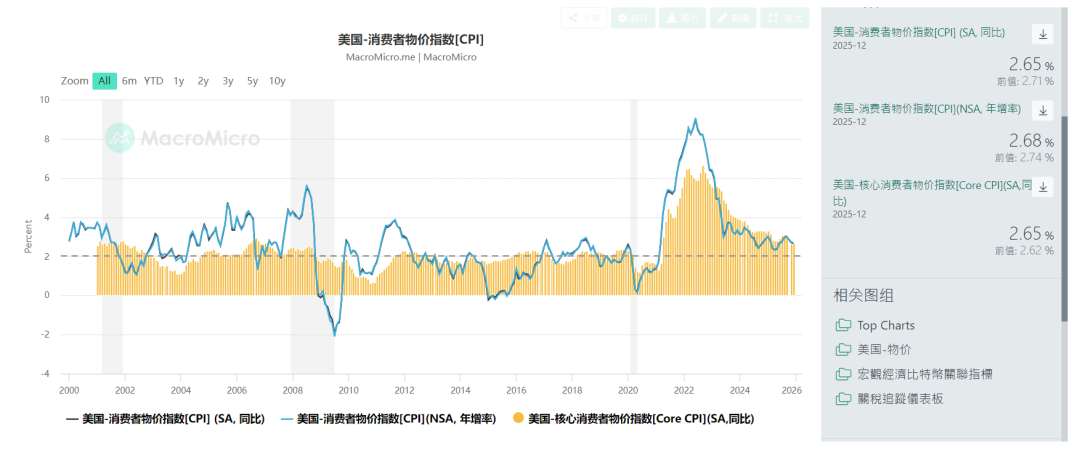

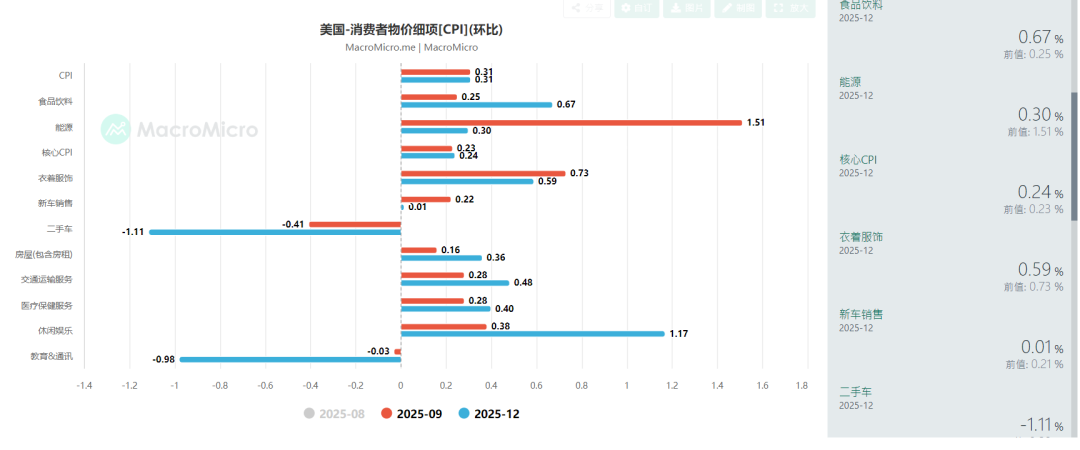

美国11月未季调CPI同比增速为2.68%,低于预期的同比增2.75%;环比(11月,下同)增速为0.3%,持平预期的增0.33%;核心CPI同比增速为2.65%,低于预期的增2.7%;环比增0.24%,低于预期的增0.35%。

细分项目上:

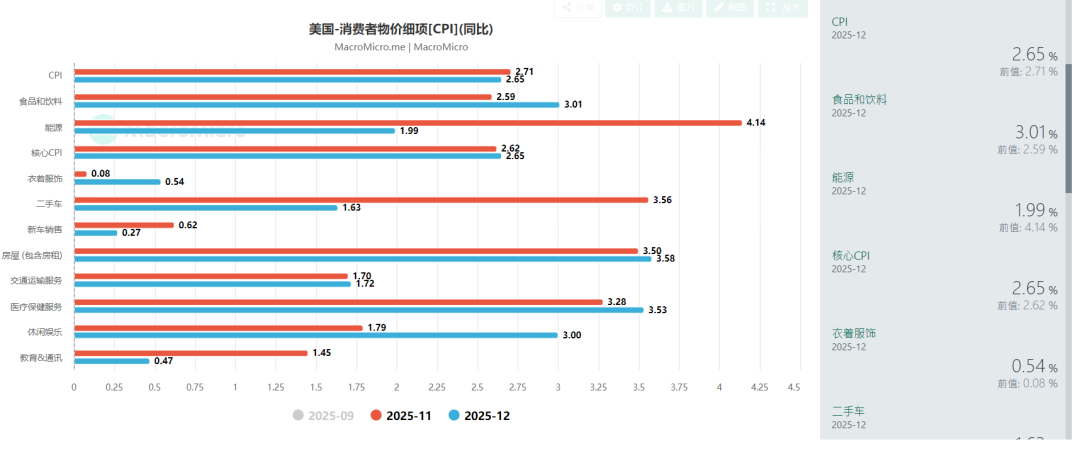

住房通胀同比增3.25%;其中房租同比增3.15%,业主等价租金同比增3.4%,

能源同比增2%,环比增0.33%;

二手车同比增1.63%,环比大跌1.1%;

新车同比增0.62%,环比持平;

交通运输同比增1.7%,环比增0.48%;

食品饮料同比增3%,环比增0.67%

休闲娱乐同比增3%。环比增1.17%;

鞋帽衣服同比增0.54%,环比增0.6%;

医疗保健同比增3.53%,环比增0.4%;

教育和通信服务同比增0.47%,环比跌1%。

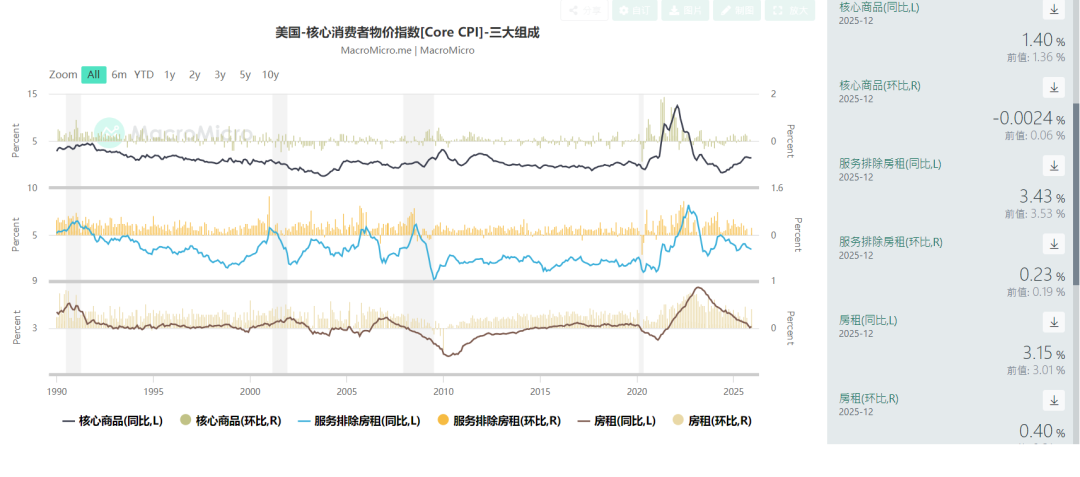

核心商品同比增1.4%环比持平;排除房租后的服务同比增3.43%环比增0.23%,有所放缓。

总体来看,这份CPI报告好于市场预期:核心CPI整体持稳,整体CPI并未增加多少,也好于笔者的悲观预期。不过,拆解后发现,CPI的降温非常依赖于二手车和能源的同比大跌,其他项目似乎一般,许多重要项目,比如房租食品医疗保健都出现了再加速,故市场反应没有那么鸽派。

笔者引用一些机构的看法:

外汇策略师奥黛丽·弗里曼表示,在美联储降息预期开始受到质疑之际,12月温和的CPI数据带来了可喜的缓解效果,表明现在放弃对美联储今年转向鸽派的预期仍为时过早。这也意味着,现在放弃对2026年美联储(降息)驱动的美元看跌观点可能仍为时过早。

据CNBC分析,美国12月核心消费者价格涨幅低于预期,在美联储考虑下一步利率政策走向之际进一步增强了市场对通胀正在降温的信心。美国劳工统计局周二公布的数据显示,季调后核心CPI月率为0.2%,年率为2.6%,两项数据均比市场预期低0.1个百分点。从总体数据来看,CPI月率和年率均与市场预期一致。这份报告在一定程度上表明,物价上涨速度正在向美联储2%目标回落,但水平仍然偏高。在各分项中,住房成本这一通胀粘性较强的关键因素环比上涨0.4%,成为当月CPI上涨的最大单项贡献。该类别在CPI中的权重超过三分之一,同比上涨3.2%。

市场分析师克里斯·安斯蒂表示,考虑到此前10月和11月的数据因疑似测量误差而偏低,12月份原本预计会出现价格反弹,所以0.2%的核心CPI月率显得温和得多。在73名经济学家中,仅有11人预测核心CPI月率会录得0.2%的水平,因此这一结果令绝大多数经济学家感到意外。

笔者认为,这份CPI报告整体符合预期,整体和核心CPI都略低于共识。但由于其过度依赖个别项目降温,整体价格仍偏高。此外,市场似乎需要更多惊喜,来使得美联储今年降息超过2次。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- MignonPitman·01-15鲍威尔估计硬撑,年内降息一两次顶天了。点赞举报