JPM医药大会来袭,晶泰控股和英矽智能引爆2026年AI制药市场(上)?

$英伟达(NVDA)$ $礼来(LLY)$ $晶泰控股(02228)$ $英矽智能(03696)$ 2026年JPM大会明确AI制药进入“物理AI+湿实验闭环”规模化落地期,礼来-英伟达10亿美元联合实验室等标杆案例,为AI制药商业化定调。晶泰控股依托AI平台CXO双轮驱动与阶段性盈利,英矽智能依靠临床后期管线与JPM前重磅BD落地,成为港股市场AI制药标的最亮眼的两个崽。本次JPM摩根的医药大会从1月12日美国时间持续至1月15日,顶尖医药公司都参与。针对这两个靓仔,因行文太长,小新分两篇进行分析。

一、JPM 2026大会核心信号与行业影响

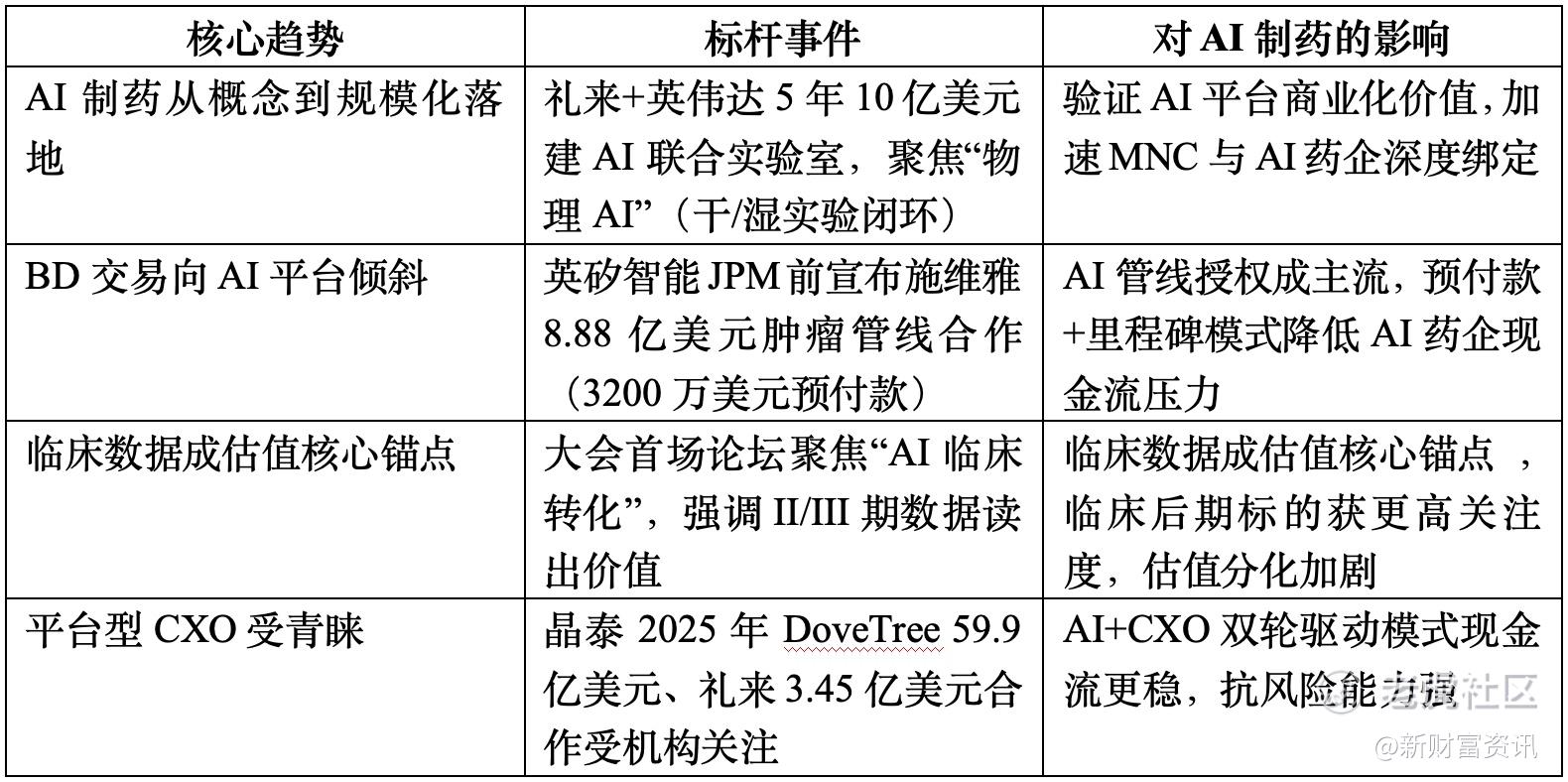

1. 大会核心趋势与标杆事件

二、标的核心投资价值拆解

晶泰控股这个标的,小新已经说过两次,这是说的第三次,不相信的朋友可以往前翻一下记录,一次是8月说的,另外一次是9月。回顾这个公司2025年一整年的订单情况,在2025年度,AI 制药订单呈现 “超级大单 + 标杆客户 + 跨领域拓展” 格局,其“量子力学+自动化实验”技术壁垒获认可,预计 2026 年 JPM 大会后,其 BD 与技术落地加速,投资价值聚焦 “订单兑现 + 技术外溢 + 资本优化” 三重逻辑,整体为 AI 制药板块中低风险高成长标的。

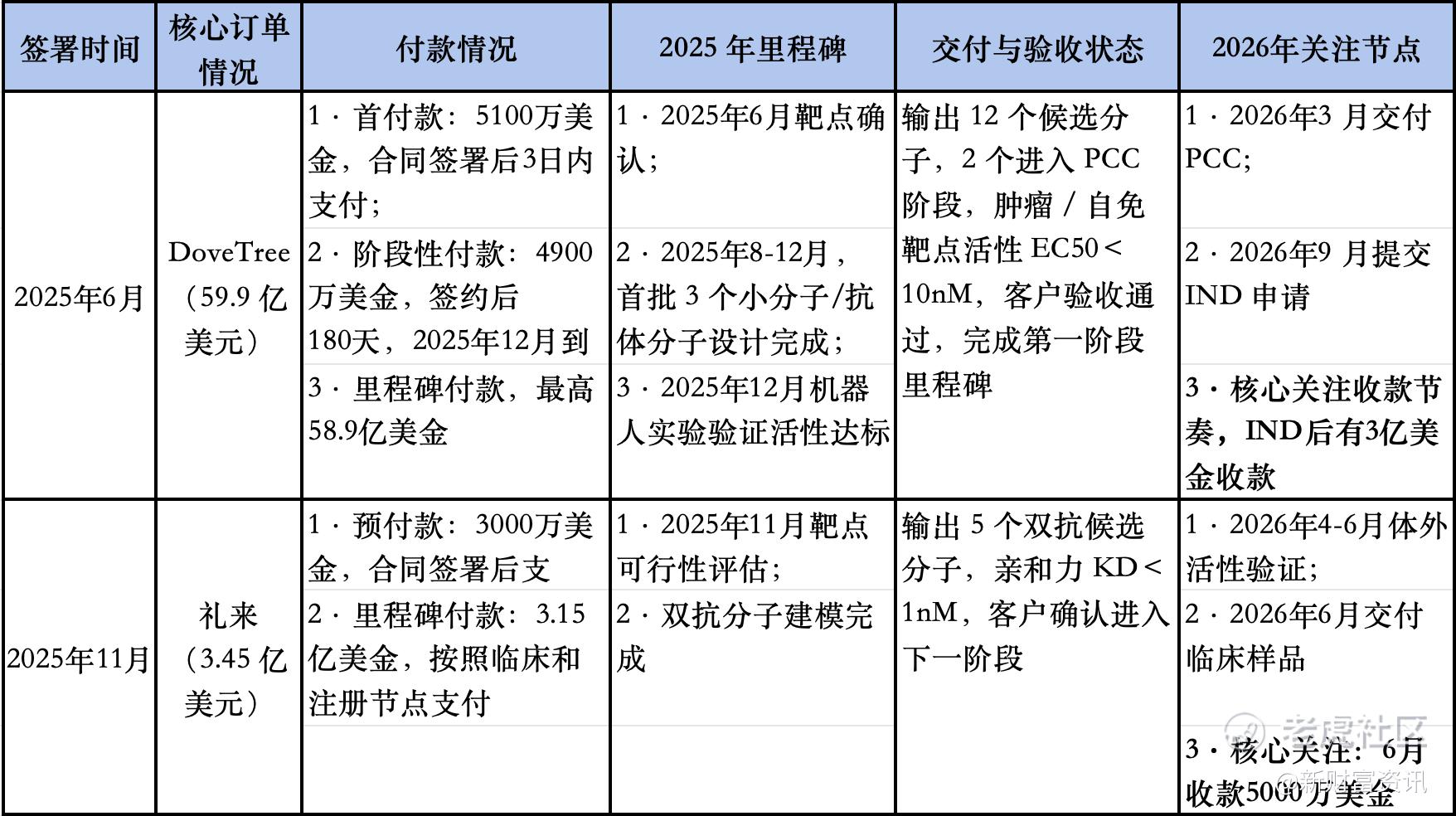

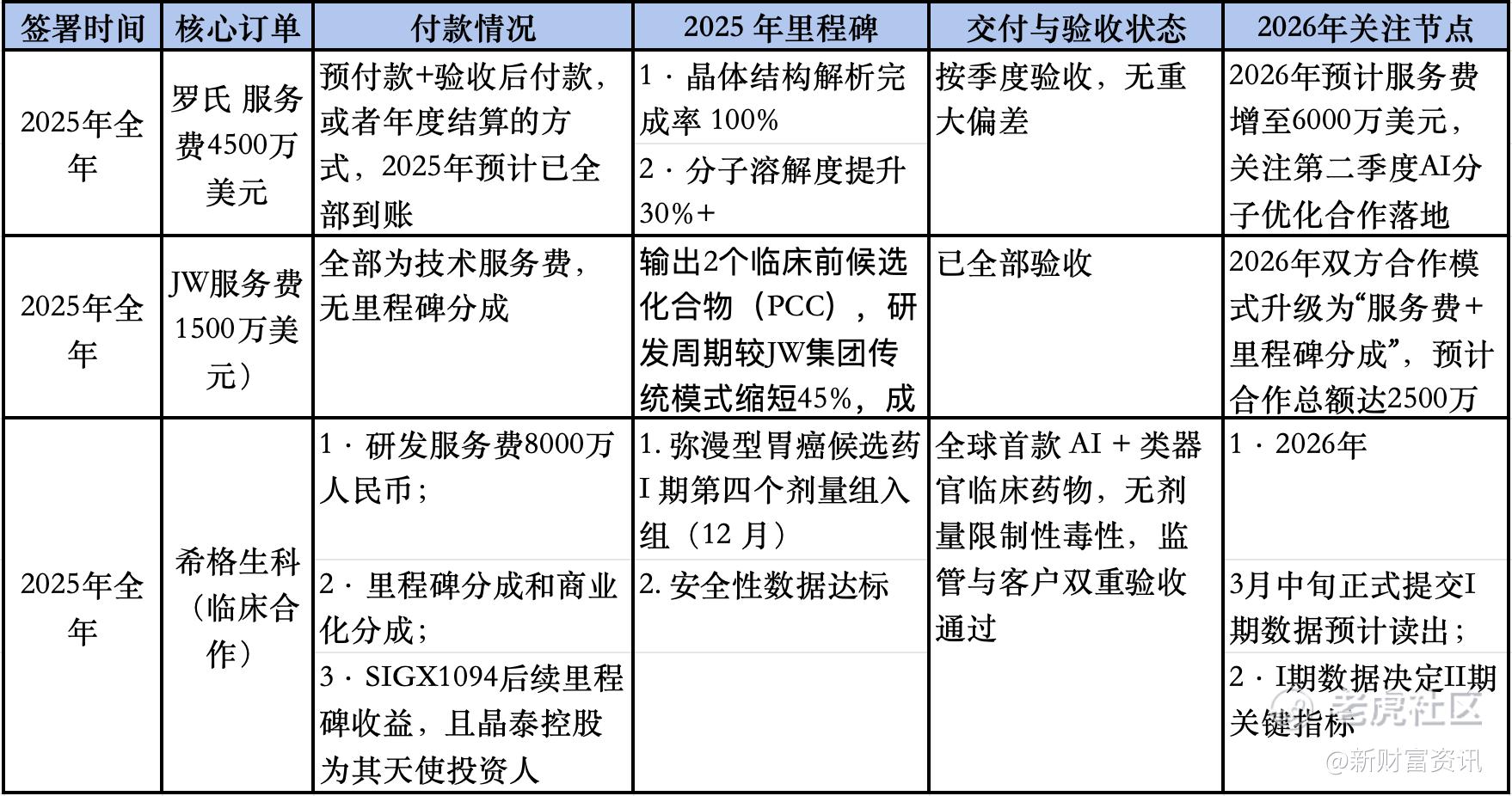

(一)2025年度订单情况与分析

2025年,晶泰控股合作的订单情况如下:

2025年,晶泰控股在AI制药平台上的合作还是非常亮眼的,客户质量高,已覆盖TOP级别的药企,其中与明星Biotech(DoveTree)的合作是全球 AI 制药最大单笔合同,首付款 5100 万美元超 2024 年全年营收,晶泰控股的AI平台已获各大药企的认可,其模式也逐级从最初的技术服务转向里程碑付款和商业分成的方式升级,未来的收入可持续性不断加强。

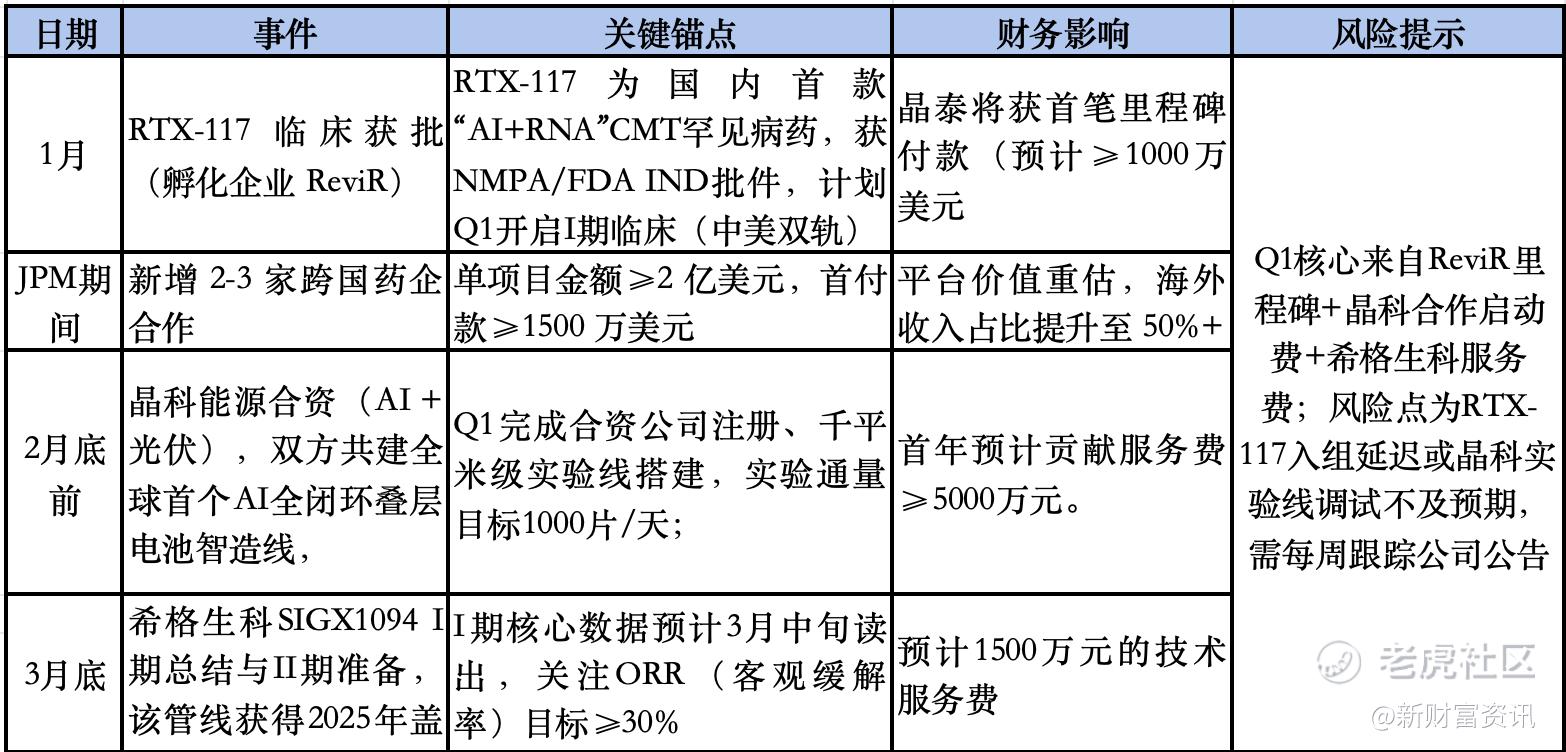

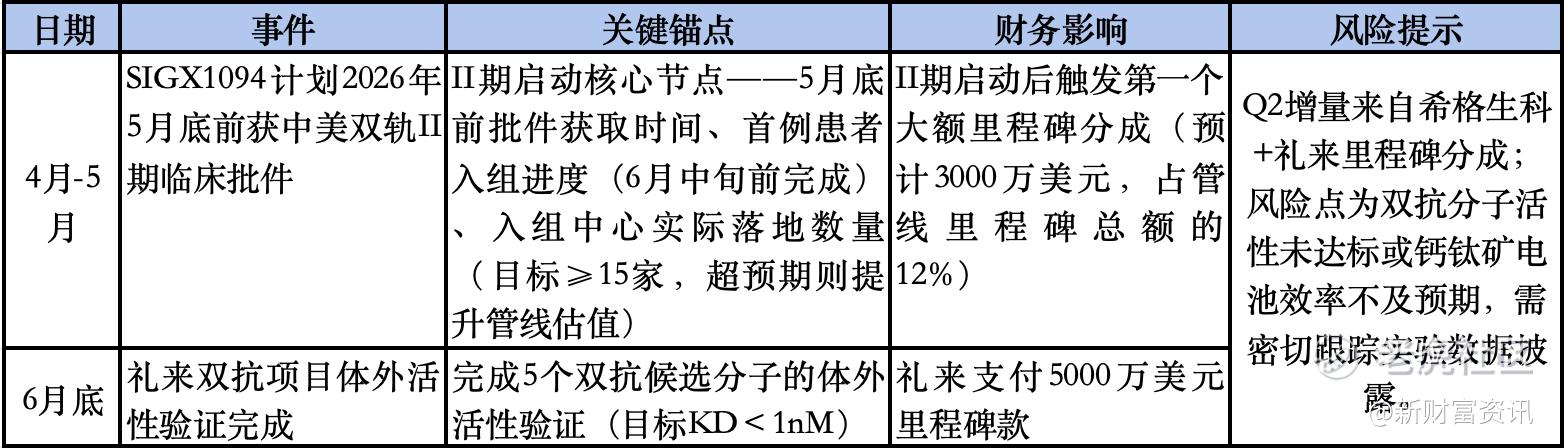

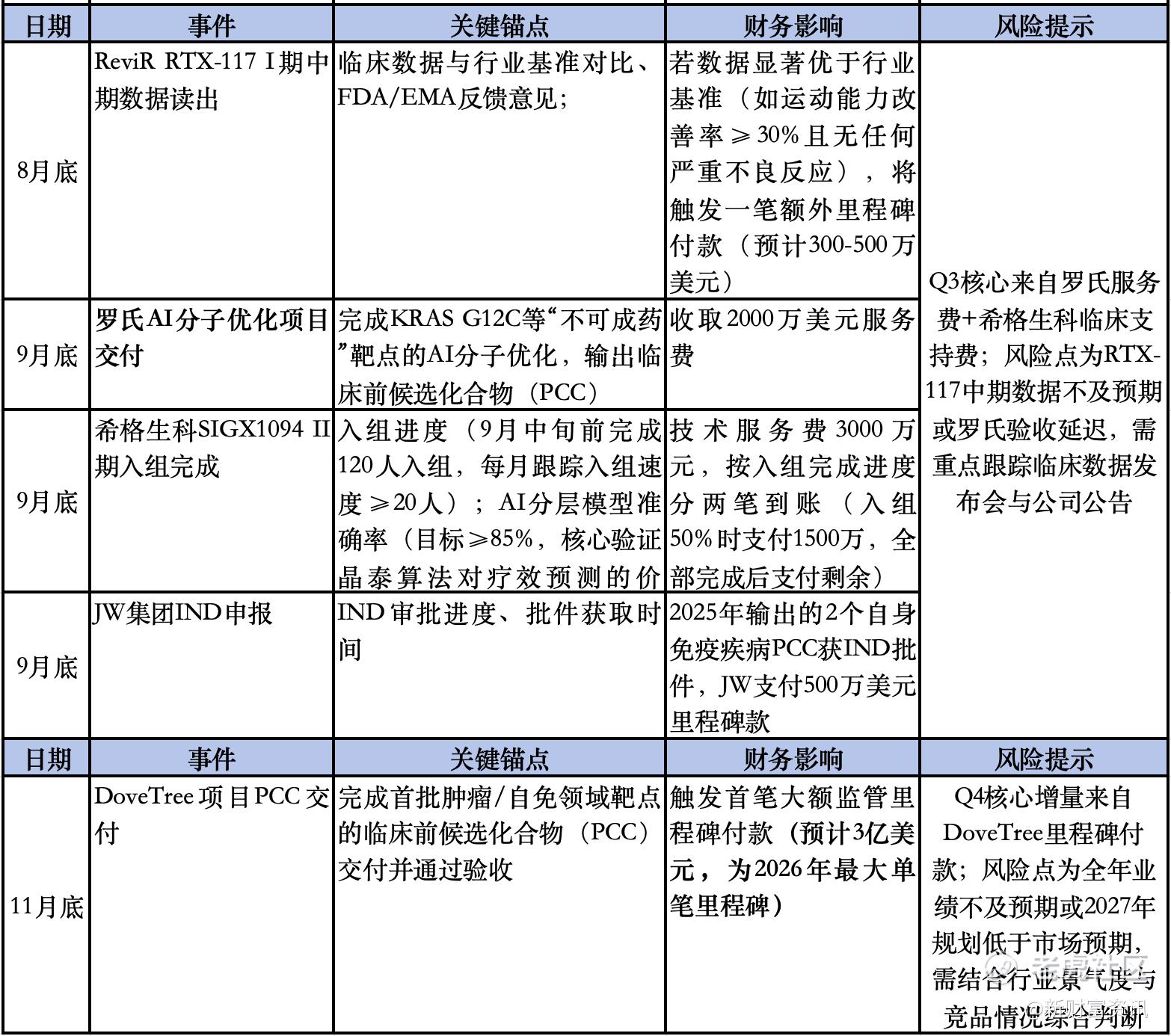

(二)2026年晶泰控股的核心关注点

小新根据已有的管线情况和订单情况,整理了晶泰控股2026年的重大事件情况和关键锚点,供大家参考。

三 总结

根据2026年JPM摩根大会释放的行业信号综合判断:一方面,大会凸显AI+医药为核心趋势,英伟达与礼来斥资10亿美元共建AI药物研发实验室,跨国药企对AI制药的投入强度显著提升;另一方面,现在从事AI制药的企业越来越多,市场竞争开始加剧,晶泰控股想要继续占领市场领头羊的地位,需要有不断新的订单和管线项目的不断落地。

晶泰控股适合追求稳健收益的投资者,弹性是没有英矽智能强的,但是其确实性会更高,本次JPM大会后其AI制药CXO平台的价值将进一步突显,2026年盈利与订单双增长确定性高; 其核心风险在于MNC订单落地慢、AI平台价格战、临床推进不及预期。短期内,晶泰控股在14-15的价格区间内,有较大的阻力位,对这个标的感兴趣的投资者,可以看近期晶泰控股能否突破这个压力位,如果突破不了,大概率要回调,可以择机在回调过程中建仓,不必急于建仓,回调价格到10元左右是安全垫比较厚的。

这是一个适合长期持有,反复做T的标的,只要抓住他的每个关键节点,逢低建仓,逢高减仓2026整体收益率会很不错的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。