散户的机会?2026年小盘股布局指南:这10只股票正被量化系统“强烈买入”

点击上面图片关注我

你是不是觉得股市现在都是那些大盘巨头的天下?苹果、微软、英伟达……这些名字天天在眼前晃。但你可能没注意到,有一批“小个子”股票正在悄悄蓄力,准备在2026年大干一场。没错,说的就是小盘股。

过去十年,小盘股确实跑输了大盘股,风头都被那些科技巨头抢走了。但风水轮流转,市场永远在变。根据专业量化机构的分析,2026年,可能是小盘股扬眉吐气的一年。为啥?因为环境变好了。利率可能下降,企业盈利在增长,国际贸易的紧张气氛也在缓和,这些都对小盘股特别有利。更重要的是,它们已经便宜了太久,估值相比大公司有折扣,就像一张压了很久的弹簧床。

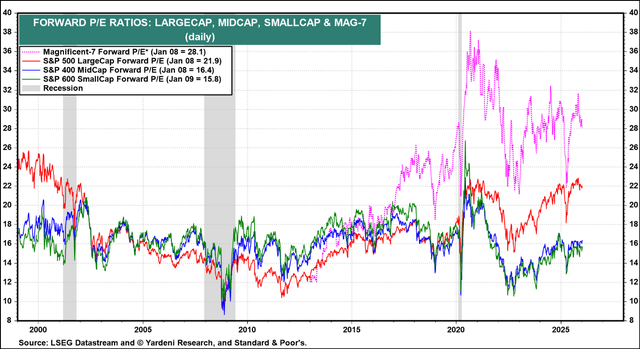

下图:市场资金在2026年初正从去年领涨的大型科技股向更广泛的小型公司轮动,这可能是一个重要的风格切换早期信号。

01 首先,你得知道为什么现在要谈小盘股。

想象一下,一场马拉松跑了十公里,一直有个大高个挡在你前面。突然,赛道变宽了,风也开始顺着你吹。小盘股现在就有点像这个情况。它们规模小,对经济环境的变化更敏感。一旦利率下降,它们融资扩张的成本就低了;贸易摩擦减少,它们做生意的障碍就少了;消费者还能持续花钱,它们的产品就不愁卖。这几个条件,看起来在2026年都有机会凑齐。

而且,从历史来看,小盘股每次“逆袭”的时间都不短,一旦启动,可能就是持续好几年的行情。一位美国银行的分析师就说,小盘股这十年的低迷,在历史上都算长的,这意味着未来十年,它们有更大的可能跑在前面。当然,风险也大,小公司波动起来更刺激。所以,不能瞎买,得挑那些基本面扎实、有真增长的。

下图:市场资金从估值高企的“七巨头”向估值更合理的中小盘股轮动,风格切换在即

02 这就说到我们今天的核心:怎么挑?靠量化模型。

所谓量化模型,就是机器按照设定好的规则,评级系统采用了超过100个独立指标,从五个关键维度对股票进行全方位评估:增长、价值、盈利能力、盈利修正和动量。

该量化模型不仅考虑公司的财务数据,还将市场表现、分析师预期变化等因素纳入考量,最终给出“强力买入”、“买入”、“持有”、“卖出”或“强力卖出”的综合评级。今天这份名单里的10只股票,就是在增长、价值、盈利、动能这几个核心维度上,都拿高分的“全能选手”。它们的平均预期盈利增长超过了28%,这可不低。

好了,背景交代清楚,重头戏来了。下面,我们就来揭开这10只“量化优选”小盘股的面纱。我们会用大白话,说清楚它们是做什么的,以及最关键的是——为什么被模型看上。

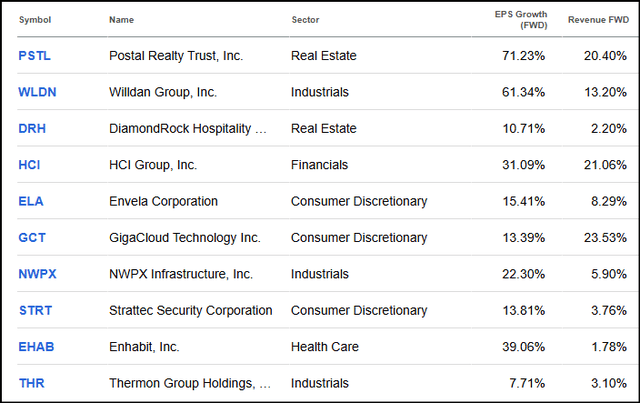

下图:2026年顶级小型股:预期每股收益与收入增长率

1. 邮政房地产信托(PSTL)

邮政房地产信托是美国最大的邮政物业所有者,业务模式具有天然的防御性。该公司拥有并管理着超过2,200处租赁给美国邮政服务(USPS)的物业,遍布全美49个州。

2025年第三季度,公司表现强劲,实现了23.7%的年收入增长。其高股息收益率达到5.94%,且连续六年稳定支付股息。

邮政房地产信托的市场份额仅为8%-9%,而前20大业主合计也只占11%-12%,表明市场高度分散,整合空间巨大。

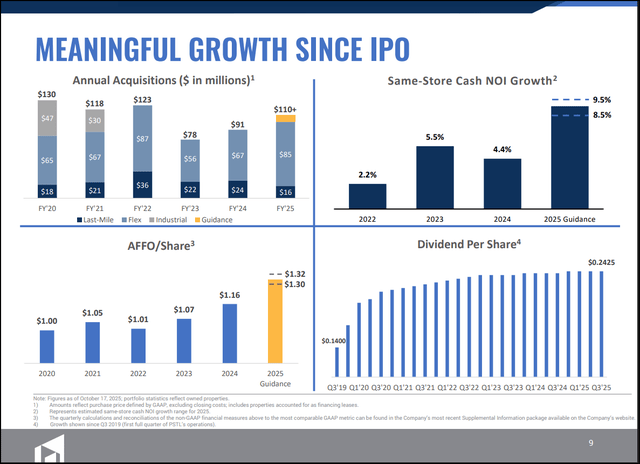

公司计划在2025年完成1.1亿美元的收购,资本化率不低于7.5%。 随着电商发展推动“最后一公里”物流需求增长,邮政物业的价值有望进一步提升。

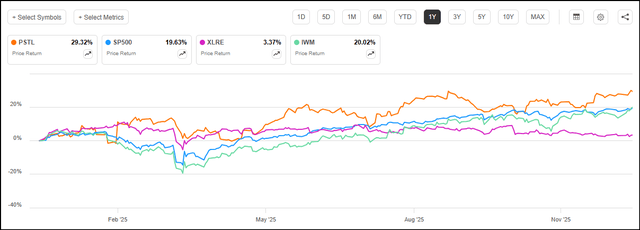

下图:PSTL与罗素2000(IWM)及标普500房地产板块(XLRE):1年价格回报率

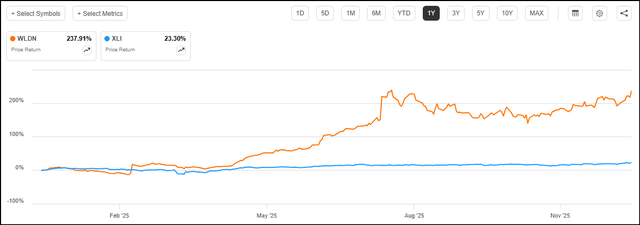

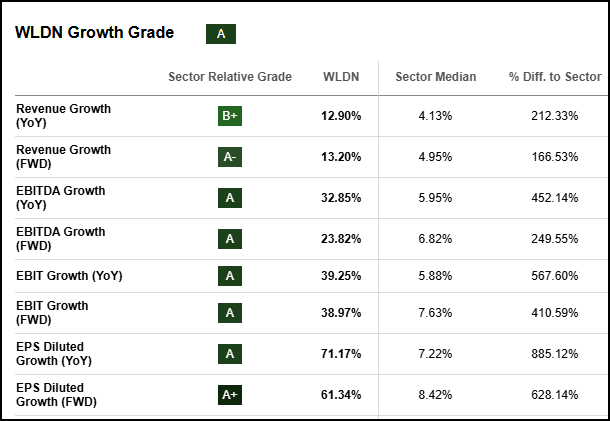

2. Willdan集团(WLDN)

Willdan集团是一家专业服务公司,近年来成功转型为AI基础设施关键参与者。2025年,公司获得了多项重大合同,包括为洛杉矶水电局提供的3.3亿美元能源效率项目。

2025年第三季度,Willdan收入同比增长15%,达到1.8201亿美元,利润率持续扩大。 公司预计2025财年每股收益将增长81%,收入增长20%,达到6.823亿美元。

更令人印象深刻的是,Willdan在2025财年第二财季实现净利润15.44百万美元,同比大幅增加236.38%。 近期,公司还获得了阿拉米达县价值9700万美元的能源和基础设施升级合同。虽然股价已经涨了一些,但它的增长潜力,模型非常认可。

下图:WLDN 1年价格回报与标普500工业板块(XLI)

下图:公司量化评级

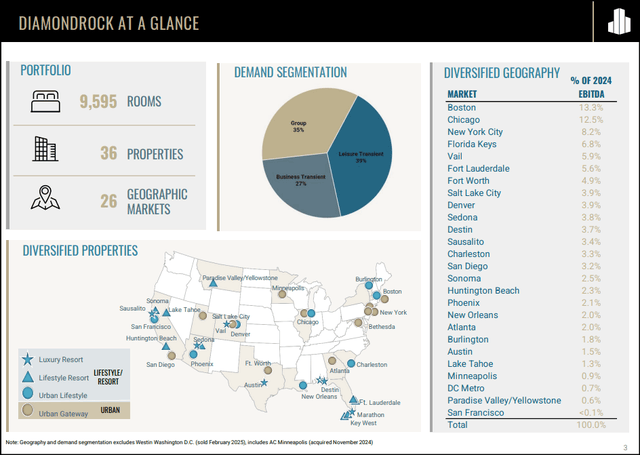

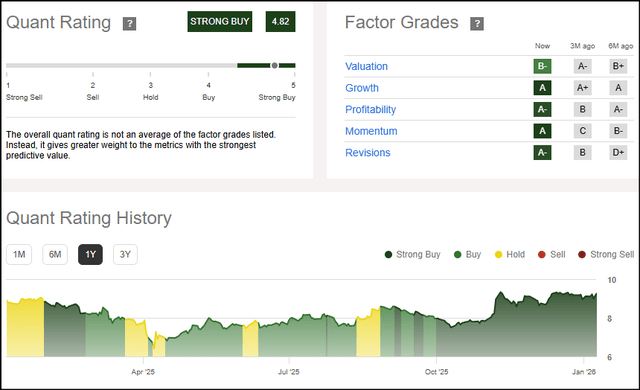

3. 钻石岩酒店(DRH)

钻石岩酒店是一家专注于度假胜地和城市门户地区的酒店REIT,拥有36处高品质物业。其超过50%的收益来自前六大市场:波士顿、芝加哥、纽约市、佛罗里达群岛、韦尔和劳德代尔堡。

2025年第三季度,钻石岩酒店的团体和企业临时需求强劲反弹,推动收入超预期增长。 公司预计2026年集团收入将创下新高,这得益于国际足联世界杯等大型活动带来的需求增长。

该酒店REIT提供3.89%的股息收益率,三年增长率达74.72%,属于“A”级股息增长。 估值方面,其市盈率仅为10倍,相较行业折价34%,为投资者提供了较大的安全边际。

下图:(DRH)作为领先的酒店及度假村房地产投资信托,其投资组合集中于优质门户城市和度假胜地

下图:量化评级

4. HCI集团(HCI)

HCI集团是一家财产与意外险保险公司,近期完成了对科技子公司Exzeo Group的分拆,估值达19亿美元。 这一战略举措使公司能够更专注于其核心保险业务,同时释放了其数字平台的隐含价值。

2025财年第二财季,HCI集团实现净利润66.16百万美元,同比增长22.34%。 公司展现出卓越的运营和自由现金流利润率,支撑了其强劲的盈利能力。

在估值方面,HCI的PEG(市盈率相对盈利增长比率)对行业折价高达68%,提供了显著的投资吸引力。 Compass Point近期维持HCI“买入”评级,目标价高达205美元。

在众多保险公司里,它的综合评分很靠前。

下图:HCI第一年价格回报与标普500金融板块(XLF)

下图:公司量化评级

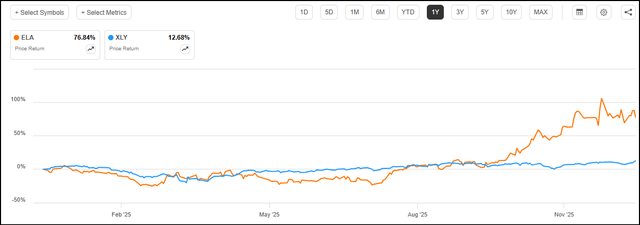

5. Envela公司(ELA)

Envela是一家从事贵金属和奢侈品再商业化的公司,通过多元化的商业模式从金属价格上涨中受益。公司业务涵盖珠宝、钻石、精美手表等多类商品。

2025财年上半年,Envela表现强劲,累计收入达1.03亿美元,同比增长21.11%;净利润524.57万美元,同比增长51.10%。

尽管公司市值较小,但其波动性远低于市场水平,贝塔值仅为0.19。 Lake Street近期维持Envela“买入”评级,目标价从7.00美元上调至9.00美元。

模型认为,如果贵金属价格保持高位,或者经济波动让人们更想变现手里的奢侈品,它都能受益。

下图:ELA1年价格回报率与标普500消费者非必需品行业(XLY)

下图:LA凭借低波动性(贝塔0.19)、行业折价38%的PEG估值(0.58)及抗周期商业模式,展现出较强的增长潜力。

6. GigaCloud科技(GCT)

GigaCloud科技是一家B2B大件商品电商平台,专注于家具、家电等大件商品的跨境交易。公司近期宣布收购New Classic Home Furnishing,进军实体批发市场。

2025年第三季度,GigaCloud收入同比增长9.7%,达到3.326亿美元。 更令人印象深刻的是,其平台的总商品价值在过去12个月内增长了20.7%,达到15亿美元,活跃买家数量增长了33.8%。

公司拥有稳健的盈利能力,股本回报率达30%,远高于行业10%的中位数水平。 近期,GigaCloud宣布将参加瑞银全球科技与人工智能大会,展示其在AI技术方面的进展

这是一只高风险但也可能高波动的票。

下图:公司股价表现

下图:GigaCloud的买家增长与消费能力正形成“量价齐升”的良性循环,这预示着其平台已进入用户粘性强、增长可持续的健康发展轨道。

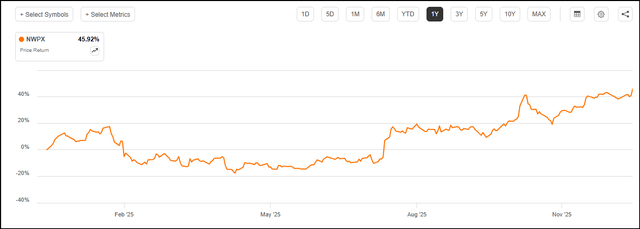

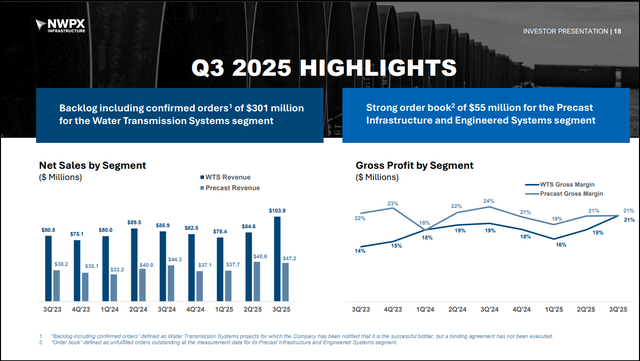

7. NWP基础设施(NWPX)

NWP基础设施是一家管道和供水基础设施公司,在美国拥有12个地点,在墨西哥有1个地点。公司在水输送系统行业处于领先地位,并希望进一步进入140亿美元的预制基础设施市场。

2025年第三季度,NWPX实现了创纪录的季度表现,收入达到1.511亿美元,同比增长16%。 公司订单积压预计将持续超过3亿美元,直至2025年底,为未来收入提供了可见性。

NWPX的每股收益预计将在2026财年反弹16%,此前2025财年下降了3%。 公司凭借稳健的估值和出色的动能,成为2026年值得关注的小盘股。

模型给出“强力买入”,主要是基于它扎实的订单、稳健的增长和不错的股价势头。

下图:近期股价表现

下图:NWPX每股收益预计将在2026财年反弹,增长16%

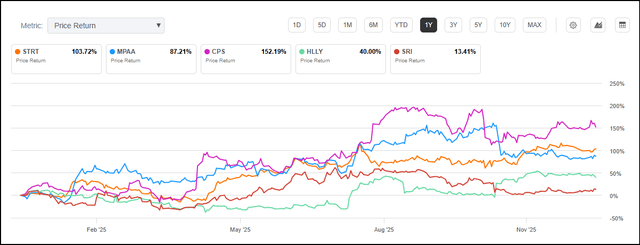

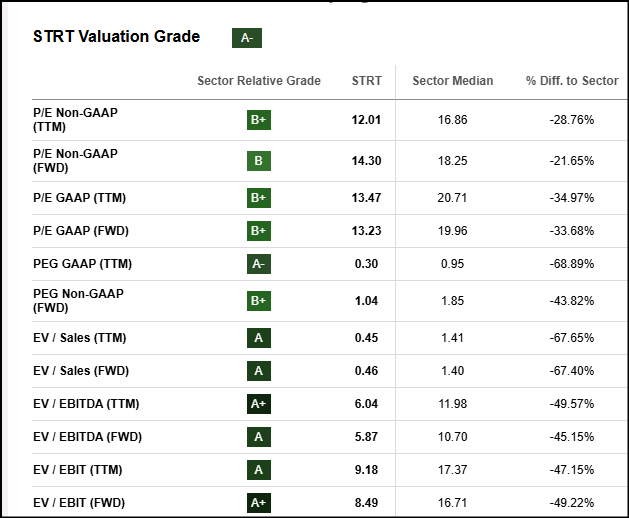

8. Strattec安全(STRT)

Strattec安全公司是一家汽车门禁控制零件和系统制造商,产品包括电动滑门、钥匙和锁具以及门把手。三大汽车制造商在最近一个季度约占其收入的64%。

现有平台需求增加及价格优势推动2026财年第一季度销售额增长9.6%,达到1.524亿美元。 公司资产负债表健康,拥有净现金8547万美元,提供了财务灵活性。

Strattec的估值具有吸引力,多项指标低于行业水平。 随着汽车产量回升和新项目陆续推出,公司有望在2026年实现持续增长。

它的估值在同行里算便宜的,模型认为目前的价格很有吸引力。

下图:STRT 1年价格回报与汽车零件同行的比较

下图:公司量化评级

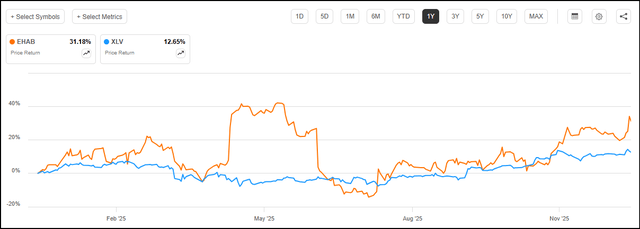

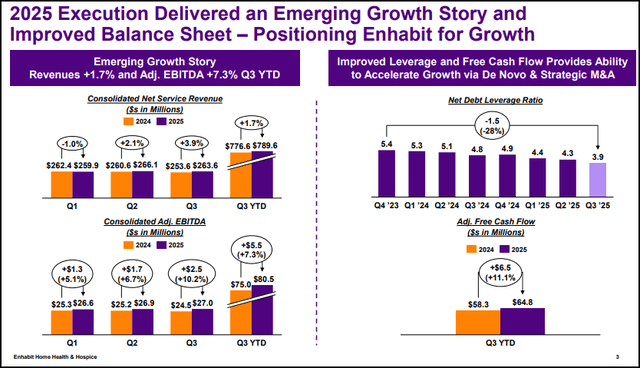

9. Enhabit公司(EHAB)

Enhabit是一家家庭健康和临终关怀服务提供商,在34个州拥有业务,包括247家家庭健康门店和115家临终关怀门店。 随着医疗持续从机构环境向家庭转移,公司受益于这一结构性趋势。

公司已进行去杠杆化努力,自2023年第四季度以来,总债务减少了1亿美元,导致年化现金储蓄达1920万美元。 2025年第三季度,Enhabit的收入和EBITDA均实现增长。

Enhabit的市销率仅为0.45倍,较行业折价88%,获得了A-估值评级。 预计2026财年每股收益将激增165%,并在2026和2027财年继续增长。

下图:EHAB第一年价格回报与标普500医疗保健板块(XLV)

下图:Enhabit在2025年实现了收入与盈利的稳步增长,同时债务杠杆下降、自由现金流改善,预示着公司已进入“财务优化-增长加速”的良性循环,具备通过新设机构与战略并购实现扩张的财务实力。

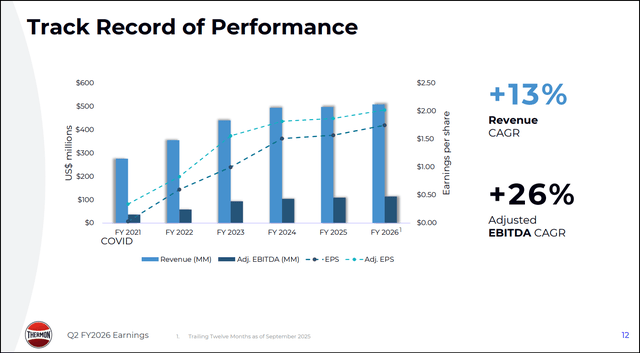

10. 瑟蒙集团(THR)

最后一家,是给工厂和设施提供加热解决方案的,比如给管道加热防止冻结。它的增长点在于“再工业化”、电气化和数据中心建设——这些都需要可靠的工业加热系统。公司的收入近几年稳步增长,订单饱满。管理层明确提到了数据中心的需求是推动力。模型喜欢它稳健的财务表现、清晰的成长逻辑,以及过去三个月不错的股价走势。

下图:股价表现

下图:该公司已进入“营收稳健增长,利润加速释放”的高质量发展阶段,未来盈利弹性有望持续超越收入增长。

03 结语:机会与风险并存

看完这十只股票,你会发现它们分布在房地产、工业、金融、消费、医疗等各个行业。这说明机会不是某个特定板块的,而是广泛存在于那些基本面扎实、有独特增长点的小公司里。量化模型像一张大网,把它们从海里捞了出来。

当然,话得说回来。小盘股的波动大,这是天生的。可能涨得猛,跌得也快。特别是那些市值特别小的,流动性差,买卖都不太容易。所以,这个名单是一个起点,而不是终点。它告诉我们专业量化工具指向了哪些方向,但绝不是投资的“保证书”。

在2026年这个可能属于“小个子”的年份,多做功课,聚焦公司的真实质量和成长逻辑,总比盲目跟风要强。希望这份基于数据和模型的清单,能给你接下来的投资思考,提供一些不一样的、扎实的参考。

毕竟,在市场的浪潮里,有时候,小船调起头来,反而比巨轮更快。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。