美股1月表现将定调全年走势?历史数据揭示惊人规律

2026年伊始,美股市场迎来积极开局。截至1月15日收盘,标普500指数年内涨幅已接近2%,有望录得一个强劲的1月表现。这对于那些担忧2025年末股市高估值和潜在泡沫的投资者而言,无疑是一个好消息。

但1月的良好开局,是否通常预示着全年股市都将表现优异?我们通过回溯标普500指数过去30年的表现数据,来分析“1月效应”的预测效力究竟如何。

历史相关性:仅具中度指示意义

通过分析过去30年的数据,标普500指数在1月的表现与其全年表现之间的相关系数约为0.42。这表明两者存在中度正相关关系,但并非强相关。这意味着,虽然关联性确实存在,但投资者不应假定1月的表现将“决定”全年走向。

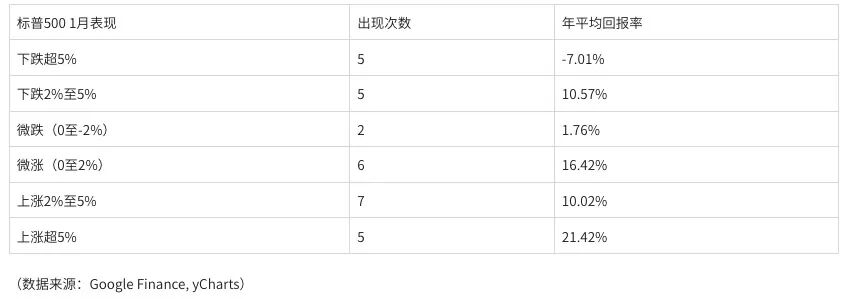

然而,当我们按1月份不同的涨跌表现进行细分,并将其与对应的全年回报率进行比较时,更清晰的规律得以显现:

从上表可以立刻注意到两个关键现象:当1月表现非常糟糕(跌幅超过5%)时,确实对应着最差的年平均回报(-7.01%)。例如,最近一次市场大跌发生在2022年,标普500全年下跌19%,而其在当年1月就下跌了约5.3%。同样,在2008年金融危机期间,指数在1月下跌超6%,最终全年暴跌38%。另一方面,当1月涨幅超过5%时,通常也预示着全年强劲的平均表现(年平均回报率达21.42%)。

一个重要的启示是:除非1月出现特别糟糕的下跌,否则股市整体上仍倾向于上涨,但这绝非绝对保证。例如,在2002年互联网泡沫破裂期间,指数全年下跌23%,但1月仅微跌1.6%。

投资者如何守护投资组合?

遗憾的是,市场暴跌难以预测,它们可能突然发生且毫无预警。因此,采取步骤保护和分散投资组合始终至关重要,特别是对于临近退休或近期有资金需求的投资人。

在此背景下,投资者可考虑:侧重防御性板块,更多关注股息股、公用事业股以及波动性较低(与标普500走势相关性弱)的股票。同时坚守价值投资,重点关注价值股,避开估值高得离谱的标的。通过采取这些措施,投资者至少可以降低部分整体风险,同时避免因采取过于保守的策略(如清仓离场)而错失潜在收益。简言之,在无法预测市场短期波动的情况下,构建一个均衡且偏防御的投资组合是更为明智的长期策略。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。