台积电25Q4财报点评:继续超预期,全球硅基产业核心

台积电这份财报好于预期,当然指引和资本开支更是不错,使得其高投入高回报的良性循环逻辑能够走通,继续稳坐钓鱼台。

我们上调其年底目标价到380美元,对应市盈率为32~35x,较周四盘前大幅攀升后的股价仍有一定上涨空间。

展望后市,我们对台积电的预期保持谨慎乐观。尽管AI带动其先进制程发生范式转变,但可能的行业和营收增速放缓还是对其造成了潜在的逆风压力。

【文末附详细分析】

01

利润表现

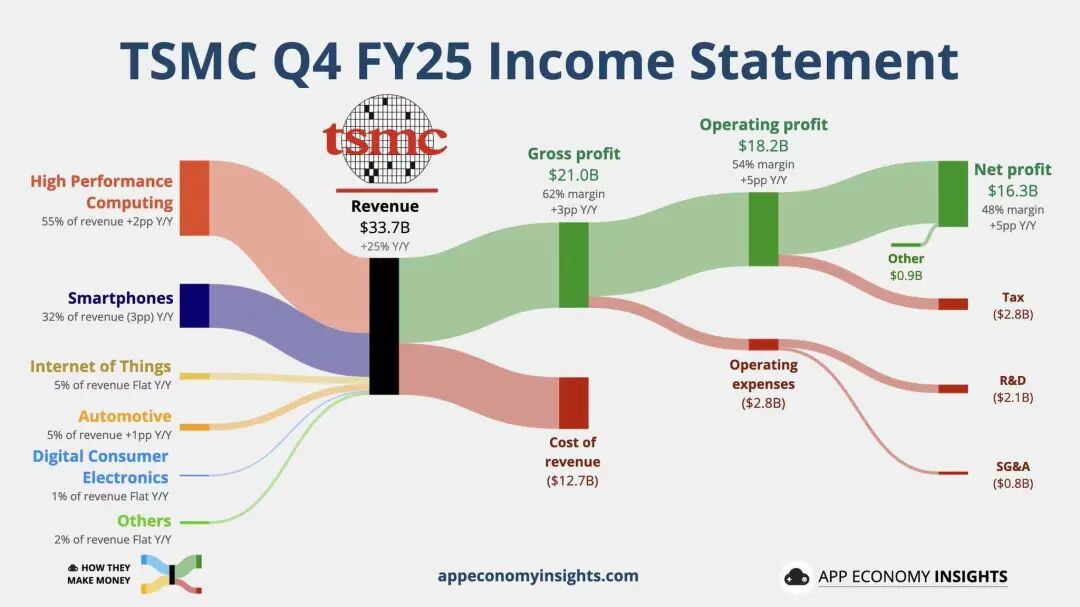

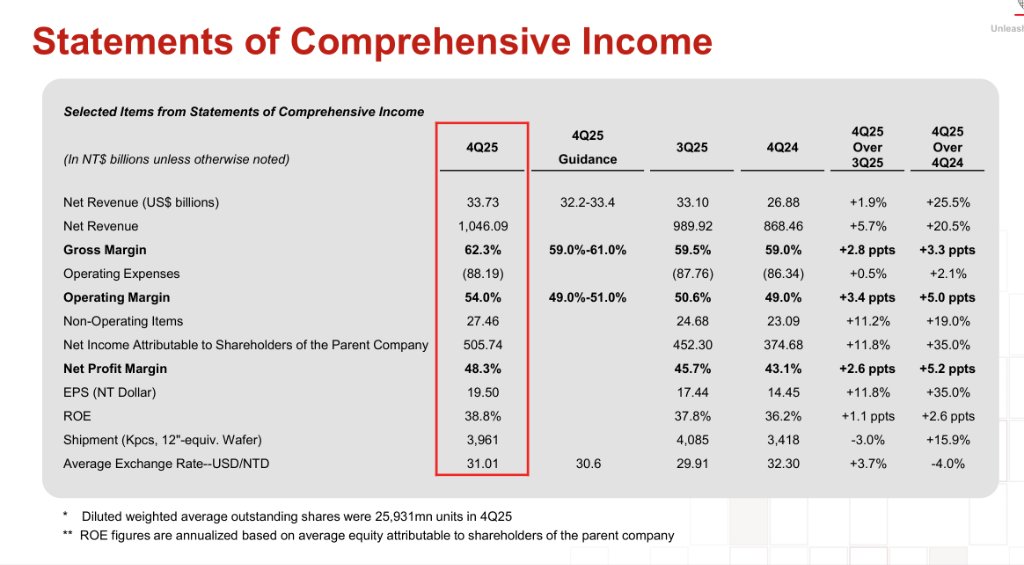

营业收入10460亿新台币,或337.3亿美元,按新台币计算同比增20.45%,略高于预期的10300亿新台币;

净利润5057亿新台币,或163亿美元,按新台币计算同比增35%,高于预期的4600亿新台币;

稀释后每股收益EPS为97.5新台币,或3.14美元,按新台币计算同比增40.6%,高于预期的93.5新台币;

毛利率62.3%,高于预期的60%,环比提升超2.5pct;净利率48.3%,环比提升近3pct,为历史最高;

资本开支110亿美元,基本符合预期的105~120亿美元。

02

业务关键数据

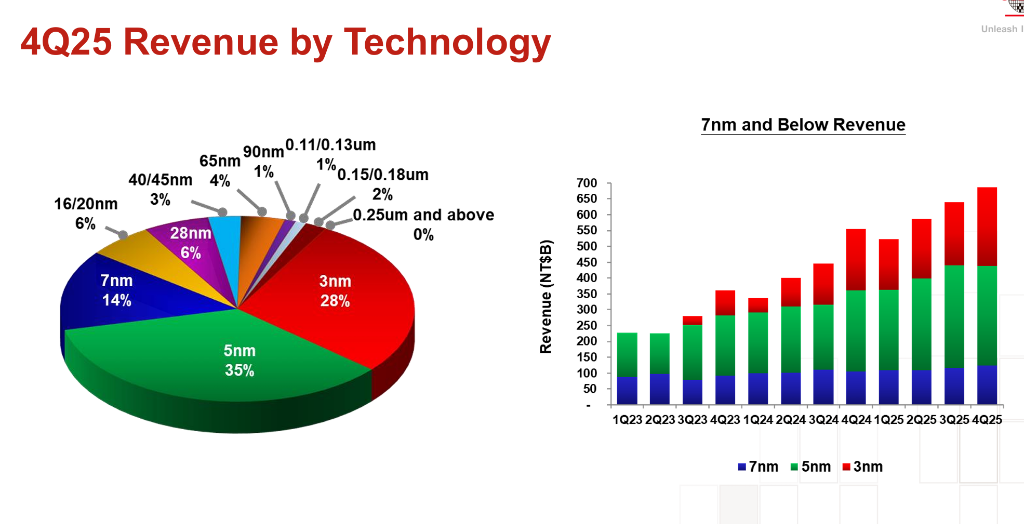

各个制程情况:3nm占收入28%,5nm为35%,7nm为14%,先进制程共占77%,环比提升3pct;

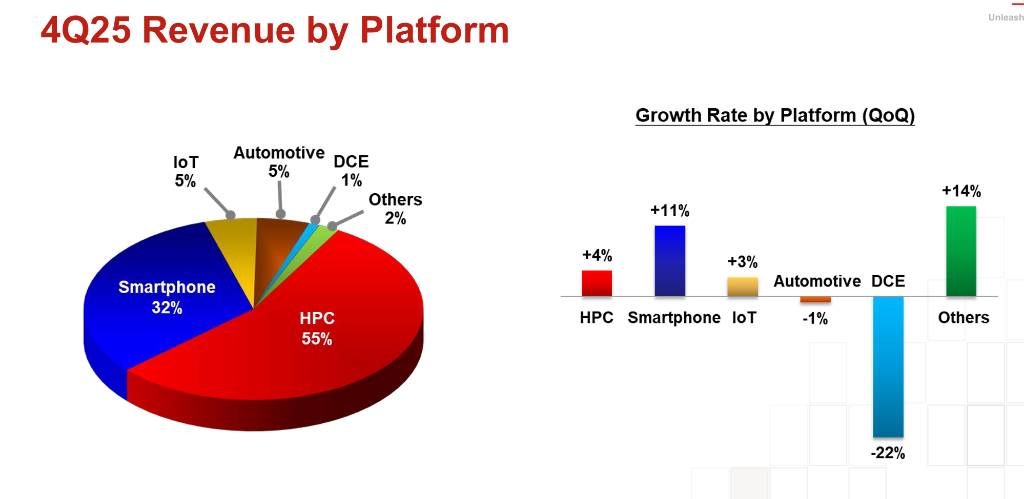

各个平台业务情况:高性能计算HPC占比55%,智能手机32%,二者占比87%,持平第三季度;与上一季度相比,HPC收入环比增4%,智能手机环比增11%,显示智能手机出货拉动高端制程,AI芯片势头放缓。

03

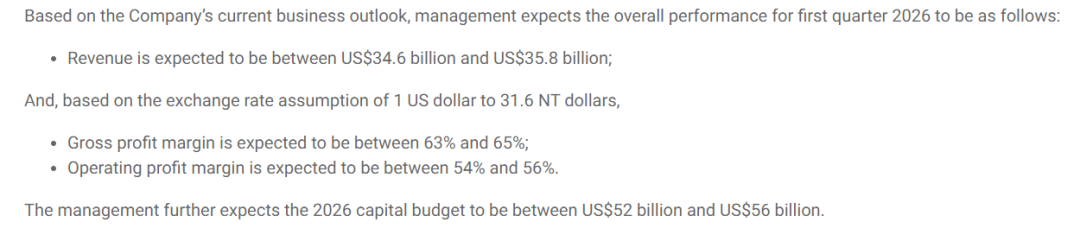

业绩指引

预期Q1营收346~358亿美元,高于预期的333亿美元;

预期Q1毛利率63%~65%,远高于预期的58%~62%;

今年资本开支预期为520~560亿美元,远超预期的480~500亿美元;

预期今年年底量产N2P和A16,亚利桑那工厂会占据30%的产能。

总的来看,台积电的财报继续维持强势。不管是营收,利润还是指引都没有受到关税,外汇逆风以及增速放缓的影响。其产业链生态位依旧独一无二,相对其他同业务的竞争对手(如三星英特尔)领先优势一骑绝尘。即使未来AI行业面临暂时放缓和产能过剩,台积电也能依靠高端代工的垄断地位扛住下行周期。此外,其Q1指引和资本开支点燃了半导体设备股,阿斯麦、AMA和拉姆研究(泛林集团)都在盘前大幅攀升。

在电话会议上,台积电回答了有关先进封装,海外工厂,N2和A16制程,AI需求等话题。整体来看偏向谨慎乐观,对未来预期向上。

笔者摘录几个问答:

Q:我们看到AI半导体很强大,大家都需要产能支持,但公司如何看待可能的电力紧张?公司如何看待基础设施建设的关键因素?

A:我们其实首先担心台湾的电力,这样才可以让我们扩产。关于数据中心的建设,我们用我们客户的客户的说法,我们也问过他们,他们说他们计划的建设是五六年前做的了。CSP很聪明,他们对能源的供给五六年前就开始考虑了,现在他们说芯片是最大的瓶颈,让我们不需要担心其他的事情。我们知道尤其在美国,我们看到提供能源的包括核能等,以及液冷等都在发力,所以我们需要努力工作缩小芯片的供需缺口。

Q:去年先进封装占到公司的收入多少?之前先进封装占CAPEX的10%,现在10~20%了,公司的扩产计划是怎么样的?3DIC 3DSOIC这些的计划怎么样?

A:去年先进封装占比8%,今年预计略超过10%,我们预计未来五年都会增长,更快更高更好。CAPEX确实之前是10%甚至更低,现在我们说先进封装和其他占比达到20%,确实占比提升了。我们在先进封装的投入基于客户的需求。你提到的我们都会持续投资。

Q:关于非AI的部分,由于存储价格的上涨,您看到PC、手机的终端市场怎么样?普通服务器、网络的需求怎么样?

A:这些非AI的部分,但其实也是和AI相关的,网络的处理器也用于AI的scale up和scale out当中,增长很强大。PC和智能手机,我们预计存储价格的上涨,出货量增长会很小,但我们的客户的表现来看,由于做的基本都是高端手机,对于存储价格的敏感度较低,需求还是很强。需求很大供应紧俏,我们需要给他们很多的晶圆。

Q:Intel现在进展很强,也提到了英伟达和苹果的可能合作,美国政府也很开心,如何看待竞争?

A:我们不担心竞争,现在不是只有钱就可以帮助竞争,我们也喜欢他们投资台积电。现在技术很复杂,设计一个很先进、很复杂的工艺,需要三四年的时间来做到完全成熟。还需要设计的时间,以及量产的时间,可能还要一两年。所以这家企业确实是我们的竞争者,我们没有低估他们的进展。但是否我们害怕他们的竞争,过去很长时间我们和他们都是竞争者,但我们对我们的竞争力有信心。

笔者再拆解一些财报要点:

Q4晶圆单价上涨:本季度台积电的晶圆出货量396.1万片,环比跌3%,价格8520美元/片,环比增5.2%。预期未来随着先进制程需求增加,台积电的晶圆价格仍会继续攀升。

一季度指引大增:尽管四季度超预期幅度较低,但台积电一季度的增长超过了市场一致预期,也高于买方预期的340~345亿美元。理论上一季度是淡季(外加春节假期),但台积电在这种情况下依旧能给出极高的指引,说明其需求相当旺盛。

毛利率净利率均提升近3pct:本季度台积电毛利率超过了62%,因N3占比提升带动;美元指数四季度有所走强带动新台币贬值;此外,台积电在N7到N3之间灵活切换,使得产能利用率提升;另外,由于规模效应,其运营费用比例从8.9%下降到8.4%;最后,其单位晶圆固定成本环比减少13美元/片,可变成本减少64美元/片。

今年资本开支下新高:根据台积电的指引,今年资本开支为520~560亿美元,同比增约35%~40%,预期为30%。其超高的开支带动阿斯麦等设备股盘前大涨,也和笔者说的一样:从3nm转向更先进制程,产业链发生了范式转变,设备更新和涨价会带动许许多多的业绩以及投资机会。

总结:本次台积电的财报好于预期,特别是指引和资本开支,使得市场对其和整个AI芯片上游热情再燃,带动芯片行业股价大幅攀升。

笔者认为台积电本季度财报基本符合预期,但由于指引和开支强劲,使得市场对未来乐观预期改善,行业个股大幅攀升。

中短期来看,来自英伟达和苹果的订单会进一步推高其业绩。就目前其收入结构来看,其和高性能计算的绑定进一步加大。不过由于全球AI资本开支今年增速或放缓至40%左右的水平,其HPC平台收入增速可能略微放缓。

估值方面,目前台积电美股市盈率约为32倍,整体还算便宜。考虑到其今年或继续实现25%以上的营收增长和40%的利润增长,其PEG低于1,仍具有投资价值。

我们上调其年底目标价到380美元,距离周四盘前大幅上涨后的股价还有超过10%的涨幅空间,对应今年年底约为32~35xPE,依旧不算特别贵。

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- uuunited·01-19目标价380!空间还大,冲啊!点赞举报