从GEM到Manus:一份摩根研报读懂Meta的AI广告进化论

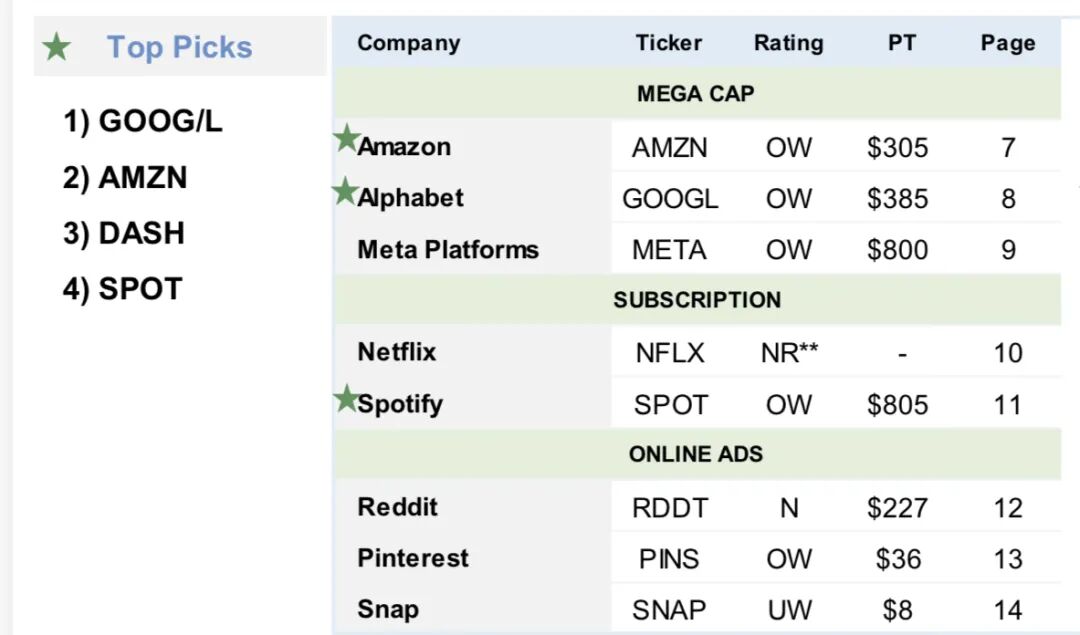

JPMorgan于2026年1月发布US Internet 4Q25 Preview,给予META Overweight评级,目标价$800,较当前$616有30%上行空间。

核心结论:收入增长强劲但必须守住关键财务底线。

这份研报的关键词是"Greater risk, greater reward"。

JPM预计Meta 2026年营收增速将以20%+起跳,但代价是资本开支飙升至$1150亿,同比暴增61%。为支撑AI基建,Meta已融资$300亿、签下6.6GW能源协议。

产品端看点不少。Core AI持续优化广告系统——GEM让IG转化率提升5%,Andromeda将FB广告质量拉高14%。

更关键的是,研报透露Meta计划在1H26推出frontier model,新模型Avocado和Mango也在pipeline中。说白了,这个模型必须成功,不然就不能再追上了....

风险侧,欧洲DMA带来的Less Personalized Ads可能造成约150bps的增长拖累。

JPM的态度很明确:估值有吸引力,但execution is everything。2026年,Meta必须在烧钱与盈利之间走钢丝,也就是必须接下来把钱花对,而且做出SOTA模型。已上传。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

点赞

举报

登录后可参与评论

暂无评论