台积电2025年四季度财报:AI驱动芯片制造

台积电公布了2025年第四季度的财务报告,围绕强劲的2025年第四季度业绩以及对2026年的乐观展望展开,几乎所有关键财务与运营指标均超出市场此前预期,为半导体行业,特别是AI相关需求,注入了强心剂。

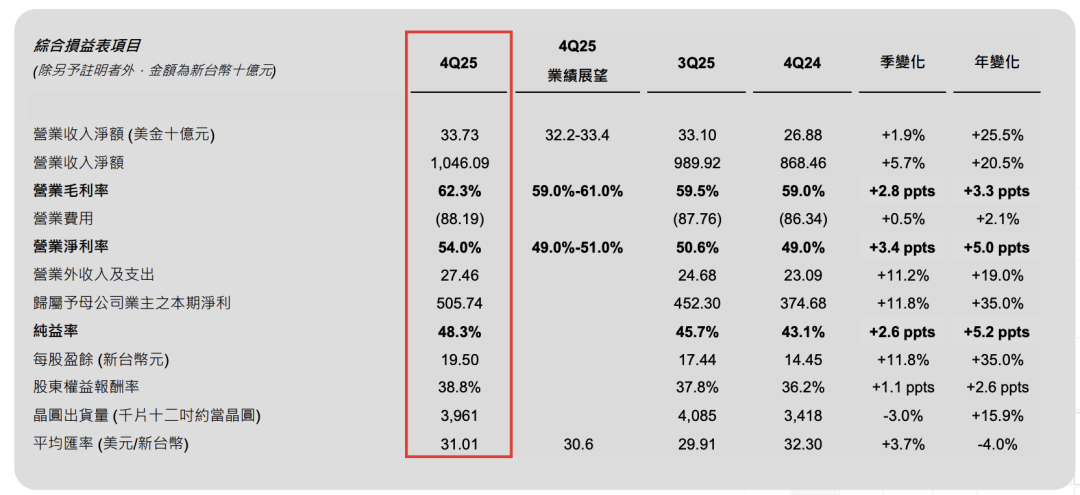

● 四季度营收:季度合并营收达337.3亿美元,同比增长20.5%,高于指引上限(322-334亿)

● 四季度毛利率:62.3%,显著高于指引(59%-61%),3nm良率爬坡顺利、高产能利用率摊薄成本以及有利的汇率条件。

● 四季度净利润:按新台币计算,股东应占净利润为5,057.44亿新台币,同比增长35.0%

从财务角度看,台积电2025 年全年营收同比增长 35.9%,毛利率接近 60%,自由现金流超过 300 亿美元,现金与有价证券规模接近 1000 亿美元。

在全球半导体行业里,这种现金实力几乎没有对手。资本支出的大幅上调,本质上是把当前的盈利能力,转化为未来十年的技术和产能壁垒。

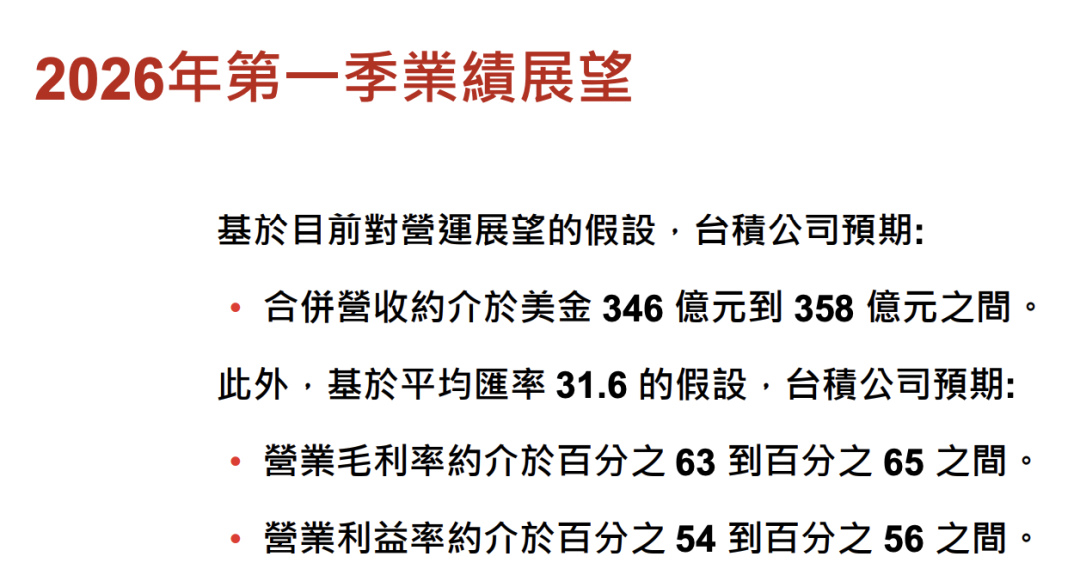

● 2026 Q1营收指引:预计营收在346亿至358亿美元之间,中点值环比增长4%,同比增长38%。

● 毛利率指引:预计介于63%至65%之间,中位数达64%,环比提升170个基点。

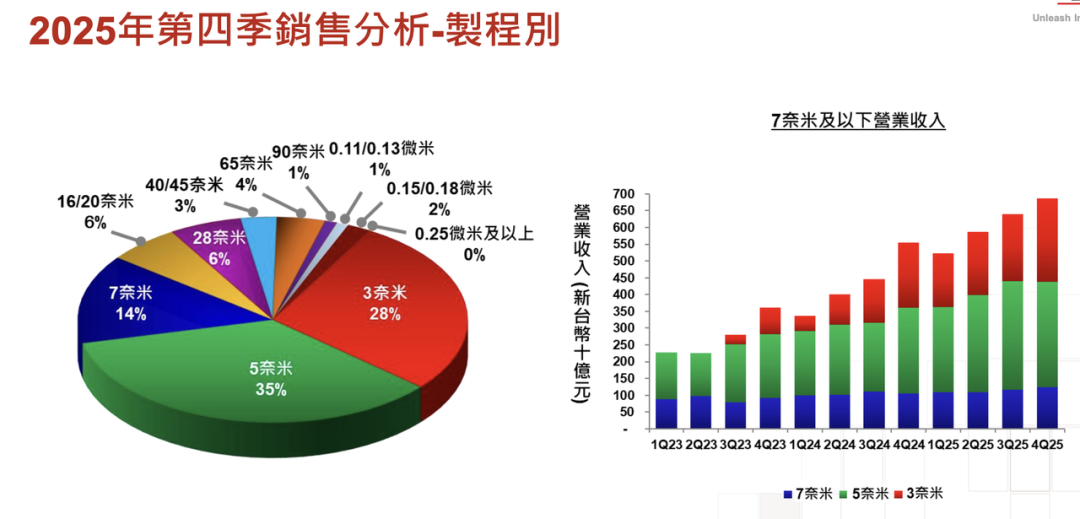

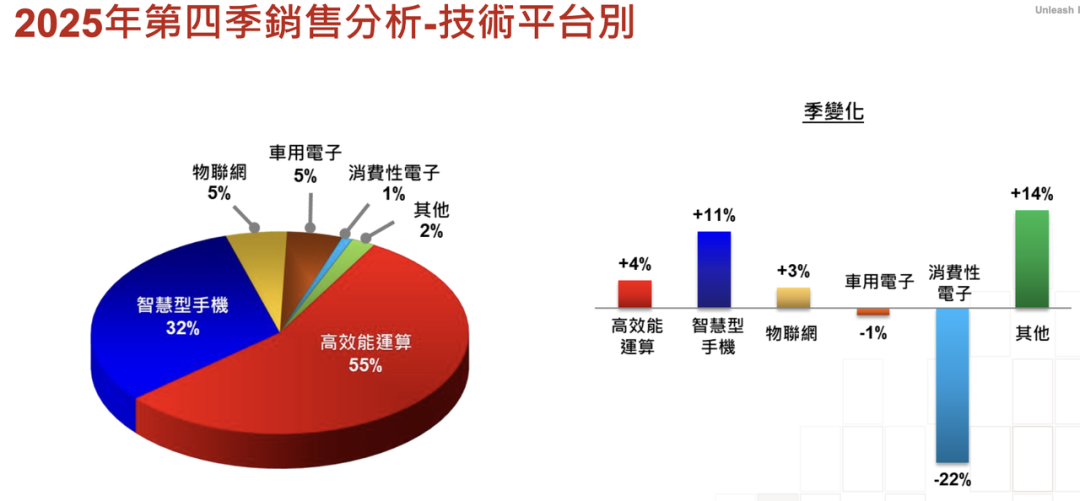

四季度3nm制程营收占比从上季度的23%提升至28%。

先进封装(CoWoS)的关键地位,CoWoS产能是AI芯片(英伟达、AMD等)出货的关键瓶颈,台积电占据全球90%以上产能,预计到2026年末月产能有望从当前的约7万片扩大至12万片左右。

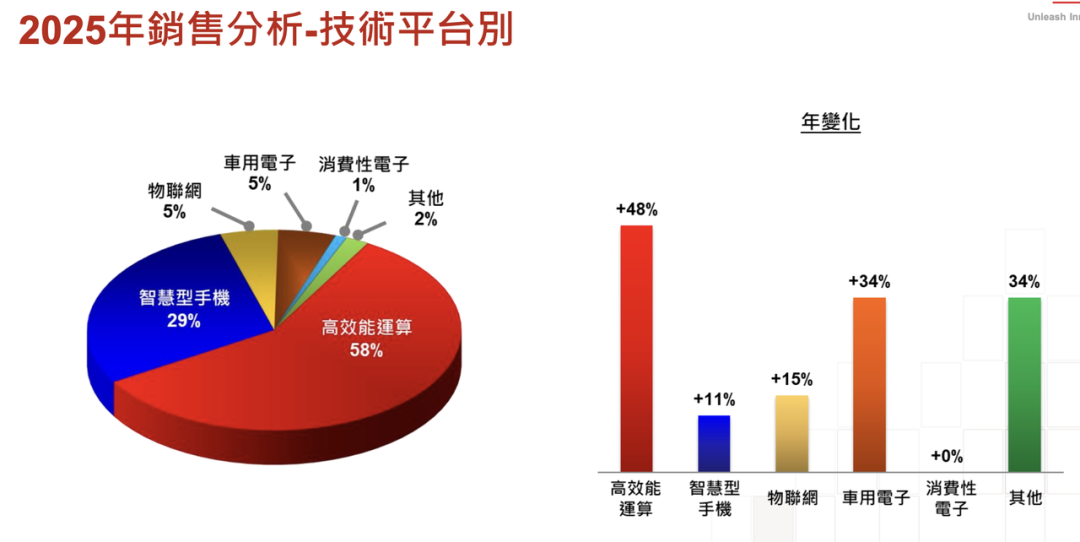

在业务结构上,高效能运算(HPC)已经占到营收的 55%,远高于智能手机的 32%,台积电的增长重心已经从消费电子转向数据中心和 AI 基础设施。

即便智能手机市场受到内存涨价和需求波动的影响,对台积电的冲击也有限,因为其主要客户集中在高端机型,对成本敏感度较低。

网络芯片、服务器处理器这些“看起来不那么性感”的产品,反而是 AI 生态不可或缺的基础,AI 的横向扩展(Scale-out)离不开网络设备,因此相关需求依然强劲。

这种“AI 之外仍与 AI 强相关”的结构,让台积电的业务具备更强的稳定性。

这次法说会最引人注意的,是台积电对未来三年资本支出的态度突然变得异常坚决。2026 年资本支出上看 560 亿美元,比 2025 年高出接近四成,这在台积电历史上几乎没有先例。

魏哲家说得很直白,如果判断失误,这样的投入对公司来说就是“灾难”。但即便如此,他们还是选择了大幅加码。AI 需求变成了“现实订单”。

台积电直接与客户,以及客户的客户确认,云服务商给出的反馈非常明确,AI 已经在带来实打实的业务回报,无论是广告效率、用户增长,还是内部生产力提升,都已经体现在财务数据里,是有现金流支撑的长期需求。

AI 相关营收已经占到台积电总营收的 10% 以上,而 AI 加速器在 2024–2029 年的年复合增长率被上调到接近 55%,未来几年先进制程和先进封装的产能都会持续处于紧张状态。

资本支出并不是马上就能变成产能的。新厂从建设到量产至少需要两到三年,因此 2026 年这波投资,真正对应的是 2028、2029 年的供给能力。

短期内,台积电只能靠提升现有产线的效率、跨制程灵活调度来应对需求,管理层强调“今年和明年必须加倍努力”,因为供需缺口在短期内不会消失。

过去先进封装的资本支出占比不到 10%,现在提升到了 10%–20%,台积电在围绕 AI 芯片的整体系统需求,强化 3D IC、SOIC 等高端封装能力。随着先进制程进入 2nm 时代,单纯靠制程缩小带来的性能提升已经不够,封装正在成为新的竞争核心。

从全球布局来看,台积电的扩张也非常明确。美国亚利桑那、日本熊本、德国德累斯顿、中国台湾的新竹和高雄,都在同步推进。尤其是美国,已经不只是单一工厂的概念,而是朝着 GIGAFAB 集群的方向发展,甚至为未来的先进封装厂提前拿地。

这背后既有地缘政治因素,也有客户就近生产的现实需求,AI 产业对稳定、长期产能的要求正在变得越来越高。

台积电对 2nm 时代的信心非常强,而且节奏比外界预期更快。N2 已经在新竹和高雄同步量产,良率表现符合预期,N2P 今年下半年量产,A16 则在 2026 年下半年登场。在未来两年内,台积电会连续推出多个强化版本,把 2nm 做成一个“长寿节点”。

管理层明确表示,N2 将成为比 3nm 更大的节点,这在先进制程成本持续上升的背景下,其实是一个很重要的判断。

过去大家习惯认为,新制程在第二、第三年达到营收高峰,随后迅速被下一代替代。

但现在的情况是,单晶体管成本越来越高,客户更在意的是性能功耗比(CP 值),只要能持续提供性能和能效优势,客户就愿意在同一节点上做多代产品。这也解释了为什么台积电的先进制程“生命周期”正在被拉长。

小结

台积电对“供需关系”的判断,对 AI 算力增长、Token 消耗,还是对数据中心建设节奏,管理层始终强调一个观点:当前和可预见的未来,最大瓶颈依然是晶圆产能,而不是需求。这意味着至少在 2027 年之前,先进制程仍将处于结构性紧张状态。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。