周报:美股表现分化,小盘股与VIX指数显著走高

上周回顾

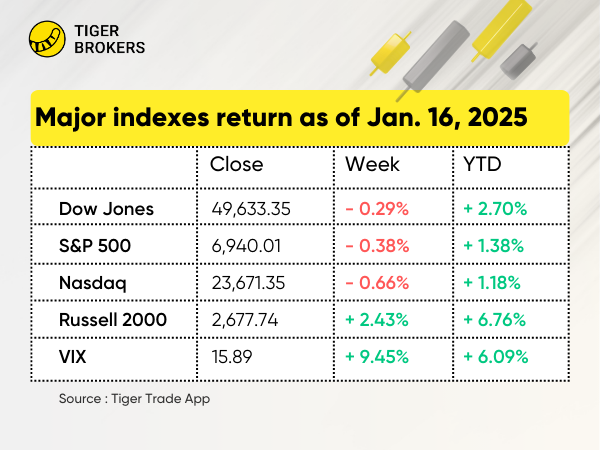

1. 美国市场——主要股指小幅回落

主要股指表现: $标普500ETF(SPY)$ 指数周内震荡,收于6,940.01点,较前一周高点6,977.27点小幅回落。

小盘股火热:美国小盘股基准指数 $罗素2000指数ETF(IWM)$ 连续第二周显著跑赢大盘股,显示出市场风格出现明显轮动,扭转了小盘股在2025年表现落后的局面。

财报季开启:分析师预计,金融板块第四季度盈利同比增长6.6%,略低于 $标普500ETF(SPY)$ 全部11个板块平均8.2%的盈利增幅预期。其中,信息技术板块预计盈利增长最强,而可选消费板块表现或最弱。

通胀保持稳定:最新消费者价格指数(CPI)显示,12月美国通胀同比维持在2.7%,与11月持平。

中国贸易顺差扩大:中国公布数据显示,2025年出口同比增长5.5%,进口基本持平,推动全年贸易顺差升至接近1.2万亿美元的历史高位。

日本股市强势反弹: 日本主要股指周涨幅超过4%,突破前一周创下的历史高点。自12月中旬以来,该指数累计上涨已超过10%。

2. 美国板块与个股——科技与半导体领涨,财报驱动市场波动

板块表现:尽管市场对美国司法部调查美联储主席鲍威尔,以及特朗普提出的信用卡利率上限政策存在担忧,科技与零售板块依然表现强劲。投资者对第四季度盈利增长的预期,尤其是科技板块,持续支撑市场情绪。

$KURV YIELD PREMIUM STRATEGY NETFLIX (NFLX) ETF(NFLP)$ 下跌1.68%。在第四季度财报发布前,股价受到市场情绪及行业竞争加剧影响。

$AMATI AIM VCT(AMAT.UK)$ 上涨12.02%,受强劲业绩及分析师上调评级推动,反映市场对半导体设备需求前景的信心。

$Sidus Space Inc.(SIDU)$ 下跌7.39%,体现出小型科技股在竞争激烈环境下面临的波动压力。

$Moderna, Inc.(MRNA)$ 上涨11.15%,受良好业绩及积极市场情绪提振,其疫苗与生物科技进展持续吸引投资者关注。

$CoreWeave, Inc.(CRWV)$ 上涨1.03%,在AI与云计算相关战略推进下,市场情绪偏正面。

$哔哩哔哩(BILI)$ 上涨10.62%,数字娱乐领域的战略进展提振市场信心。

$花旗(C)$ 下跌2.21%,财报表现喜忧参半,叠加金融板块整体压力,影响投资者情绪。

$美国银行(BAC)$ 小幅下跌0.18%,市场对财报及经济前景反应谨慎,金融板块承压。

$摩根大通(JPM)$ 上涨1.14%,受财报表现及市场情绪改善影响。

$英伟达(NVDA)$ 下跌2.11%,尽管AI与半导体技术布局持续推进,短期股价出现回调。

$台积电(TSM)$ 上涨1.26%,受强劲盈利与积极市场情绪支撑,行业领导地位稳固。

$苹果(AAPL)$ 下跌4.3%,受竞争压力及市场环境影响,其AI战略及与谷歌的合作进展备受关注。

$阿斯麦(ASML)$ 上涨9.46%,强劲业绩及正面分析师观点巩固其在半导体设备领域的优势。

$英特尔(INTC)$ 上涨15.67%,受市场情绪改善及半导体制造战略进展推动。

$三倍做多半导体ETF-Direxion Daily(SOXL)$ 上涨14.20%,反映半导体板块整体强势。

$Tempus AI(TEM)$ 上涨6.27%,AI技术相关战略进展提振投资者信心。

$波音(BA)$ 上涨2.97%,航空航天板块的积极预期支撑股价。

3. 香港市场——科技与医药板块走强,恒指上涨2.3%

$恒生指数(HSI)$ 上涨2.3%,收于26,844.96点。科技与医药板块表现亮眼,阿里巴巴、药明康德等权重股贡献显著。中欧谈判释放积极信号及重点公司稳健业绩,提振市场乐观情绪。

$恒生科技指数(HSTECH)$ 上涨2.7%。尽管市场预期第四季度净利润或小幅回落,投资者仍看好其长期增长潜力。

$快手-W(01024)$ 上涨4.89%,宣布发行美元及人民币优先票据以补充一般企业用途资金,提振投资者信心。

$京东集团-SW(09618)$ 下跌0.87%,尽管推出自提餐饮促销活动,但仍受电商竞争及市场整体趋势影响。

$江西铜业股份(00358)$ 上涨7.28%,与First Quantum Kazakhstan签署投资期权协议,增强资源勘探与业务拓展能力。

$华虹半导体(01347)$ 大涨17.1%,宣布收购华虹宏力部分股权,扩大产能与市场覆盖。

$哔哩哔哩(BILI)$ 上涨1.8%,广告收入持续增长,反映用户活跃度与广告需求提升。

$药明康德(02359)$ 上涨0.92%,公司预计2025年净利润大幅增长。

$阿里健康(00241)$ 大涨17.85%,业绩显著改善,盈利能力明显提升。

$阿里巴巴-W(09988)$ 上涨13.45%,Qwen应用重大更新并深度融入生态体系,推动AI电商与本地生活服务发展。

4. 新加坡市场——STI上涨2.2%,市场情绪回暖

$Solidion Technology Inc.(STI)$ 上涨2.20%,市场整体情绪乐观,阿里巴巴港股SDR、UMS及UOL等个股贡献显著。

$新科工程(S63.SI)$ 上涨7.02%,公司的盈利预计将受到商业航空航天及国防领域增长的支撑。星展集团研究(DBS Group Research)将目标价由 9.40 新元上调至 10.20 新元,并维持 “买入” 评级。

$新电信(Z74.SI)$ 上涨0.67%,若出售澳洲Optus资产,其投资回报率有望显著改善,盈利预计2026–2028财年CAGR达14%。

$胜捷企业有限公司(OU8.SI)$ 上涨5.15%,完成物业资产出售,体现其积极的资产管理策略。

$华侨银行(O39.SI)$ 上涨3.23%,申请在新交所上市12亿澳元浮息债券。

$大华银行(U11.SI)$ 上涨2.00%,计划发行8.5亿美元永久资本证券。

$奕丰集团(AIY.SI)$ 上涨6.83%,在全球降息背景下推出更高收益的三年期定存产品。

5. 澳大利亚市场——市场情绪改善,XJO上涨2.1%

$标普/澳交所 200指数(XJO.AU)$上涨2.1%,收于8,903.9点。投资者信心回升及积极经济信号推动大盘走高。

板块表现: 纸制品、半导体设备、航天与国防、煤炭及生命科学工具与服务板块领涨。

$BHP GROUP LTD(BHP.AU)$ 上涨2.66%,创52周新高49.75澳元。铜、铁矿石及冶金煤价格大幅上涨支撑股价。

$力拓(RIO.AU)$ 上涨3.63%,受铜价走高及与BHP在皮尔巴拉地区合作计划提振,并上调2025年铜产量指引。

$GOODMAN GROUP(GMG.AU)$ 上涨4.67%,签署140亿澳元欧洲数据中心合作项目,持续受益于数据中心需求激增。

$ANZ GROUP HOLDINGS LTD(ANZ.AU)$ 上涨5.84%,市场预期2026年澳储行或加息,其防御性收益与资本实力吸引资金流入。

$Macquarie(MQG.AU)$ 上涨2.8%,受益于金融板块动能、商品市场波动及资源并购活动增加。

本周前瞻

1. 宏观因素——经济数据、财报与全球事件

达沃斯世界经济论坛: 特朗普总统及多国领导人将就全球经济议题展开讨论。

PCE与三季度GDP终值: 美国个人消费支出物价指数及第三季度GDP终值将于周四公布。

美联储政策: 期货市场已充分计价本次FOMC会议维持利率不变,鲍威尔关于通胀回落路径及资产负债表政策的表态将主导市场波动。

地缘政治与贸易: 美国可能对欧洲商品加征关税的言论升温,对跨大西洋供应链及风险情绪构成潜在威胁。

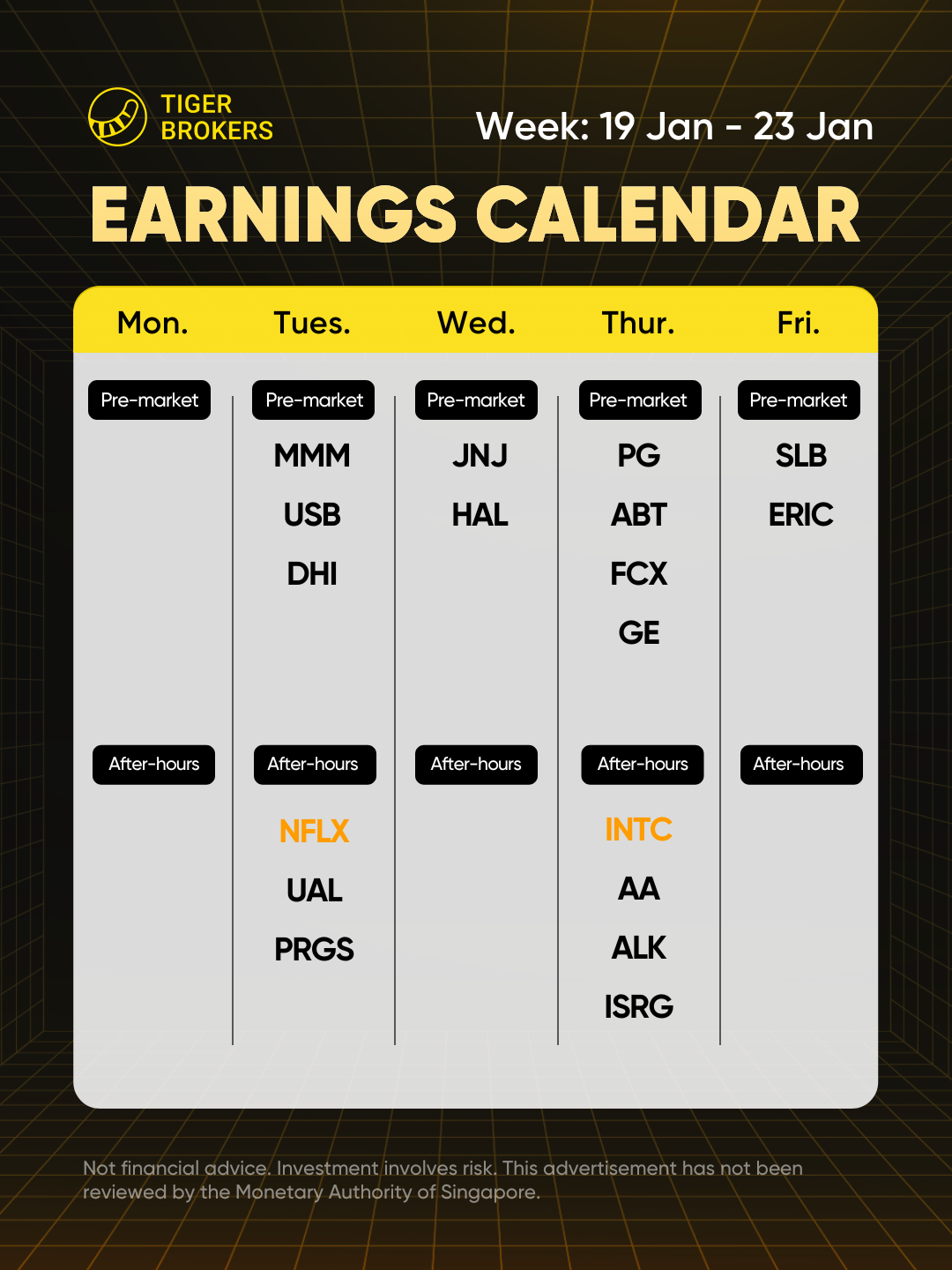

2. 财报焦点:NFLX、JNJ、PG、GE、INTC

本周财报将奠定2026年初步市场预期,重点关注消费健康、科技支出及周期韧性。

必需消费与医疗保健:

科技焦点:

$KURV YIELD PREMIUM STRATEGY NETFLIX (NFLX) ETF(NFLP)$ 、 $英特尔(INTC)$ ——订阅增长、广告业务成效,以及AI PC周期与代工亏损收窄情况。

工业与能源:

$GE航空航天(GE)$ 、 $斯伦贝谢(SLB)$ 、 $哈里伯顿(HAL)$ ——关注航空维修需求、油服行业钻机数量与海上资本开支。

地产与矿业:

$霍顿房屋(DHI)$ 、 $麦克莫兰铜金(FCX)$ ——观察美国住房需求对利率的敏感度及铜在新能源建设中的需求趋势。

风险提示:本文内容基于公开市场信息整理,仅供交流与参考,不构成任何投资建议。投资有风险,入市需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 超越666888·01-221点赞举报