格陵兰,大家怎么看

特- 朗 -普 杠上西方八国,绝对是2026开年西方第一大戏。2026年1月17日,美 国 总 统 特 -朗- 普 宣布 自2月1日起对丹麦及七个欧洲国家(挪威、瑞典、法国、德国、英国、荷兰、芬兰)所有输美商品加征10%关税,若6月1日前未达成“完全收购格陵兰”的协议,税率将上调至25%。并称举措将持续执行直至达成购买格陵兰的交易。

八国随即发表联合表态,谴责关税威胁,欧盟紧急召集大使开会评估反制路径。哥本哈根与努克(Nuuk)爆发大规模示威,“格陵兰不是商品”“Hands off Greenland”成为标语。很多人感叹,“跨大西洋联盟彻底终结了”。也有人在埋怨欧洲,美国就要你们一块地,给了不就结了。但这真是将欧洲摁在地板上摩擦。

其实这不是第一次打这个主意了,美国早在1946年就曾提出以1亿美元购买格陵兰(折算今值更高),但被丹麦拒绝;特朗普在2019年与2024年间多次重提“购买/控制”,但格陵兰与丹麦立场始终明确:不出售、尊重自治与主权。看新闻里说的,美国国内分歧也很大,一支跨党派国会代表团抵达哥本哈根,公开强调“格陵兰应被视为盟友而非资产”,力主降温与通过外交途径解决争端。该代表团计划于本周六举行公开抗议活动,明确反对特朗普强制控制格陵兰的计划,旨在向外界展示美国国内对此存在严重分歧。

这场北极地缘博弈叠加跨大西洋关税战,可能在稀土与关键矿产、国防与极地基建、跨境消费与工业链、航运与能源等维度重估风险溢价与估值锚。从10%到25%的惩罚性关税,一场跨大西洋“主权-贸易”联动实验,正在重塑稀土、防务、跨境消费与全球波动率定价。

从投资含义看,欧洲到美国出口链条(例如汽车/零部件、工业机械、化工、奢侈品、医药器械)就会被动抬升边际税负,若企业议价力弱或供应替代性差,利润率承压。美国到欧洲亦可能遭遇欧盟反制(ACI、定向关税、限制公共采购/服务准入),美国农产品、航空零部件、烈酒等曾被列入潜在清单的行业或再承压。若关税难以完全转嫁,将在美国端形成输入性通胀压力,压缩非必需消费的可支配空间。若成功转嫁,则美欧消费者共同承担,需求曲线短期下移。ACI若被激活,反制不限于货物,还可波及服务贸易、公共采购、投资限制等,提升美国科技/服务龙头在欧业务的不确定性。

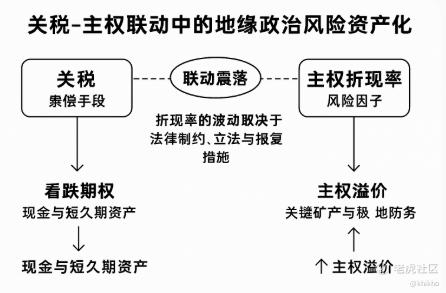

当“关税”被用作领土索价的支付手段,传统“贸易模型”失效,投资者必须引入“主权折现率”,一项新的风险因子,其载荷取决于司法裁决对行政权的边际约束;立法端“钱包权力”对军事/外援预算的否决概率;欧盟 ACI 的报复深度与服务贸易占比,还有格陵兰本地社区对采矿与基地的 ESG 否决权。这是一场极具深度的“地缘政治风险资产化”演习。当特朗普将格陵兰岛的领土诉求(国家安全/资源安全)与惩罚性关税(贸易工具)挂钩时,全球市场实际上进入了一个“主权-贸易”联动的震荡区间。

在溢价再分配完成之前,现金与短久期利率资产是“看跌期权”;在溢价再分配完成之后,敢于持有“关键矿产+极地防务”长周期现金流的投资者,将获得“主权折现率”回落带来的超额收益。特 -朗 -普 将 格陵兰岛问题“武器化”,实际上是试图通过提高欧洲的贸易成本来换取地缘政治的长期资产控制权。对于投资者,这意味着传统的欧洲增长股可能面临估值“减值”,而具有战略属性的资源类资产和防务板块则进入了“地缘溢价”的新常态。

朋友们觉得呢?[鬼脸]

[财迷]$老虎证券(TIGR)$ [财迷]

修改于 2026-01-21 21:10

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。