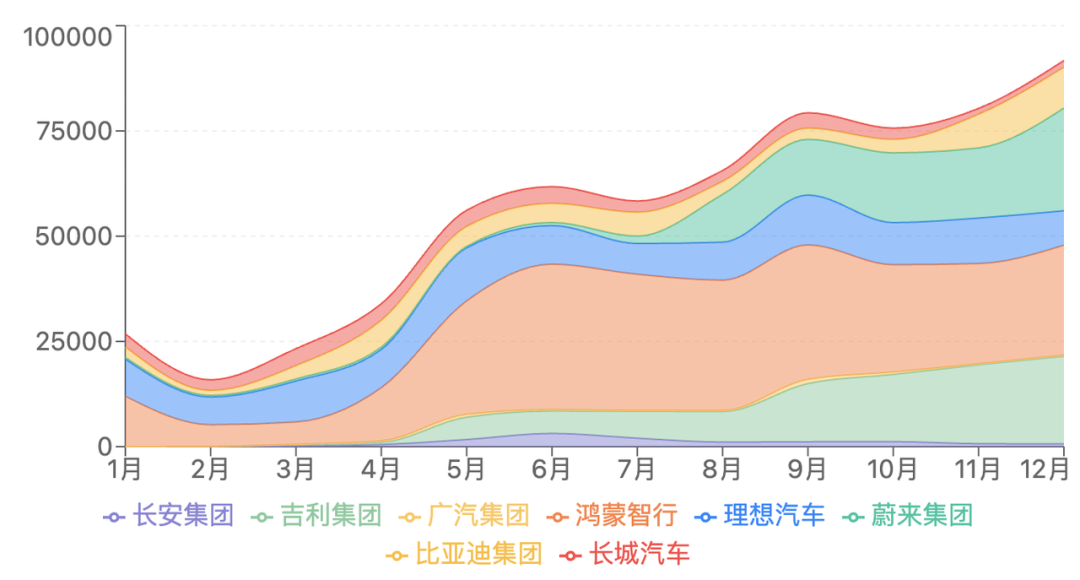

盘点2025大六座SUV市场:月销量4倍增长

2025年主要的六座车市场(市场上的8和9)按照终端市场(上险数)数据我们做一个统计,从年初的2.5万台,一路爬坡到了快10万台。但是整体的市场情况我们分车企和动力类型来做一个梳理。

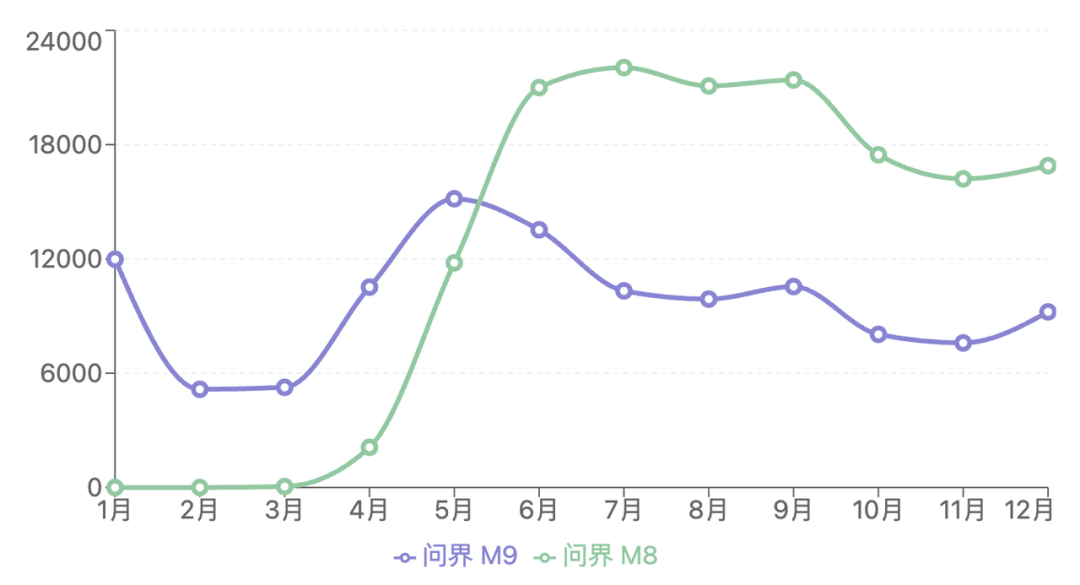

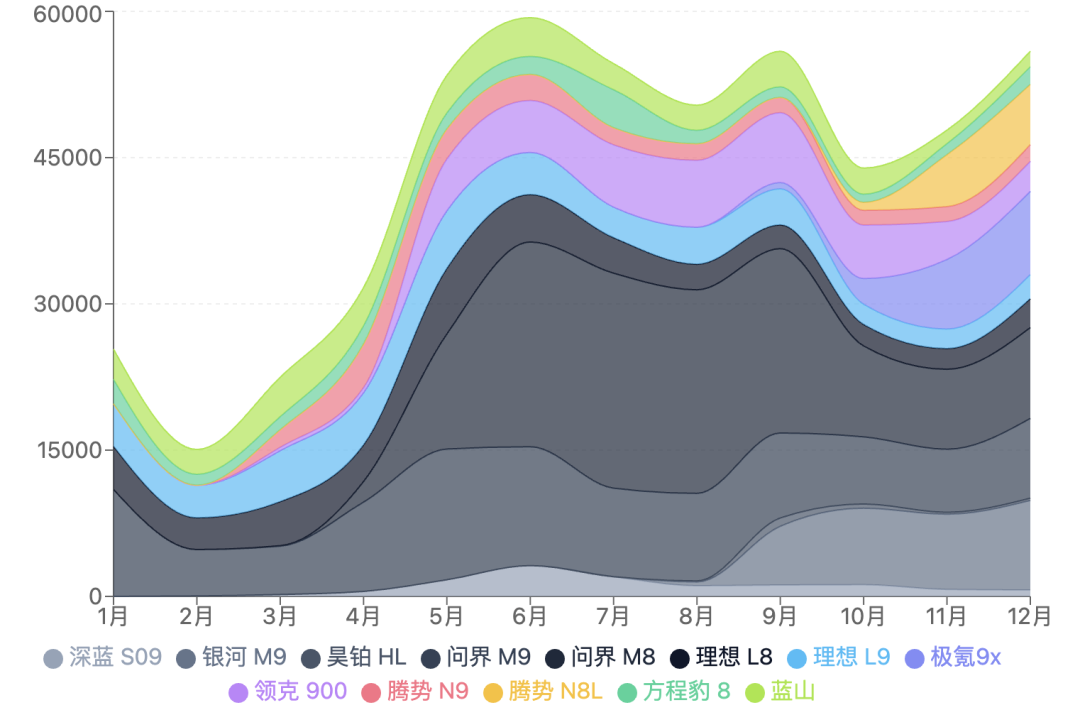

● 问界

问界目前承担了鸿蒙智行里面的8和9的SUV。

◎ 问界 M9 全年保持在高位区间,单月基本都在 8000–15000 台之间。

◎ 问界 M8 在 4 月之后快速放量,6–9 月连续突破 2 万台,随着纯电动版本上去以后销量结构作了一些切换。

● 理想汽车则处在产品结构切换阶段

◎ L8、L9 的销量相比前几年有所回落,月销大多在 2000–6000 台区间。

◎ i8 从 7 月开始交付后逐步爬坡,9–11 月达到 5000–6700 台左右。

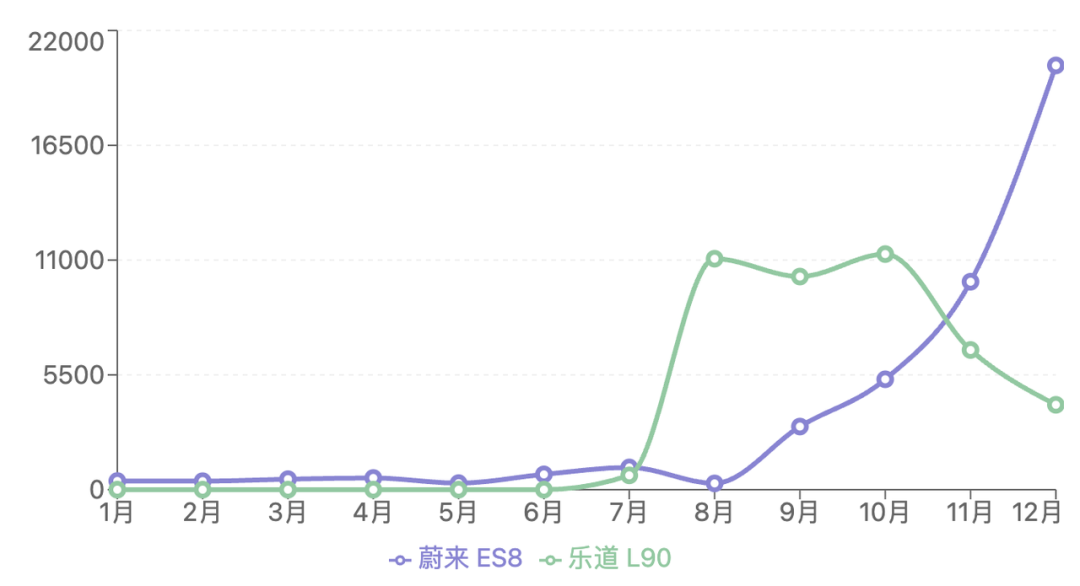

● 蔚来集团的大六座销量不错

◎ 新ES8 在下半年出现明显放量,11–12 月冲到接近 1 万和 2 万台,

◎ 乐道 L90 从 8 月开始连续保持在 6000–11000 台区间。

ES8 从旗舰开始走量,乐道L90 则更多面向价格敏感型的大空间家庭用户,从单一高端向“高端+规模”并行转变。

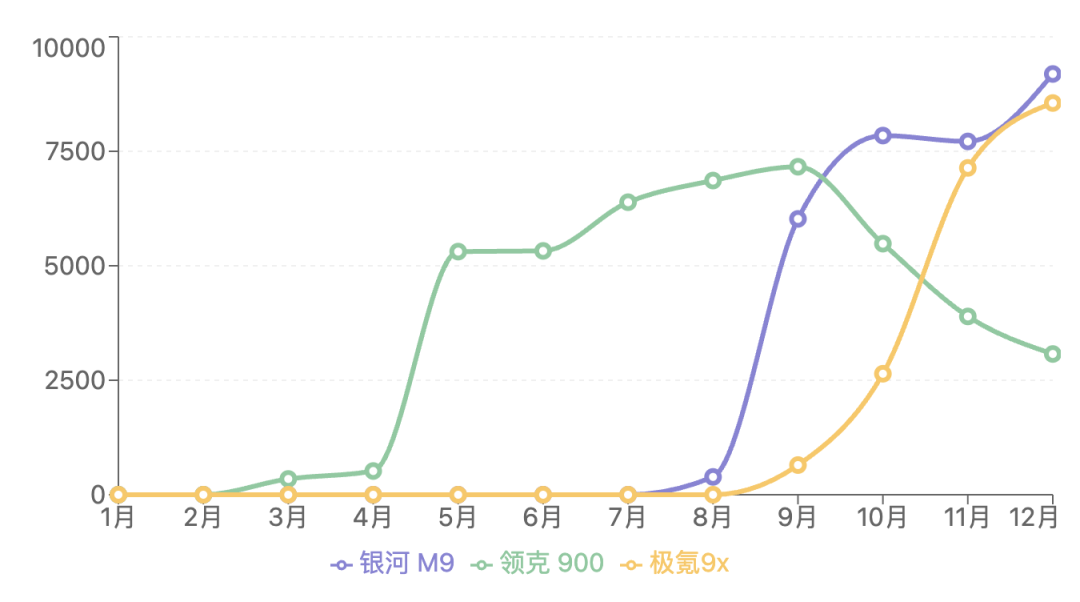

● 吉利集团的打法每个品牌来一款9系

◎ 银河 M9 在 8 月上市后快速放量,10–12 月维持在 7700–9200 台。

◎ 领克 900 在年中达到高峰后逐步回落,但仍维持 3000–7000 台的稳定区间。

◎ 极氪 9X 则在年末放量,12 月达到 8554 台。

通过不同品牌覆盖从主流到高端的多个价格带。

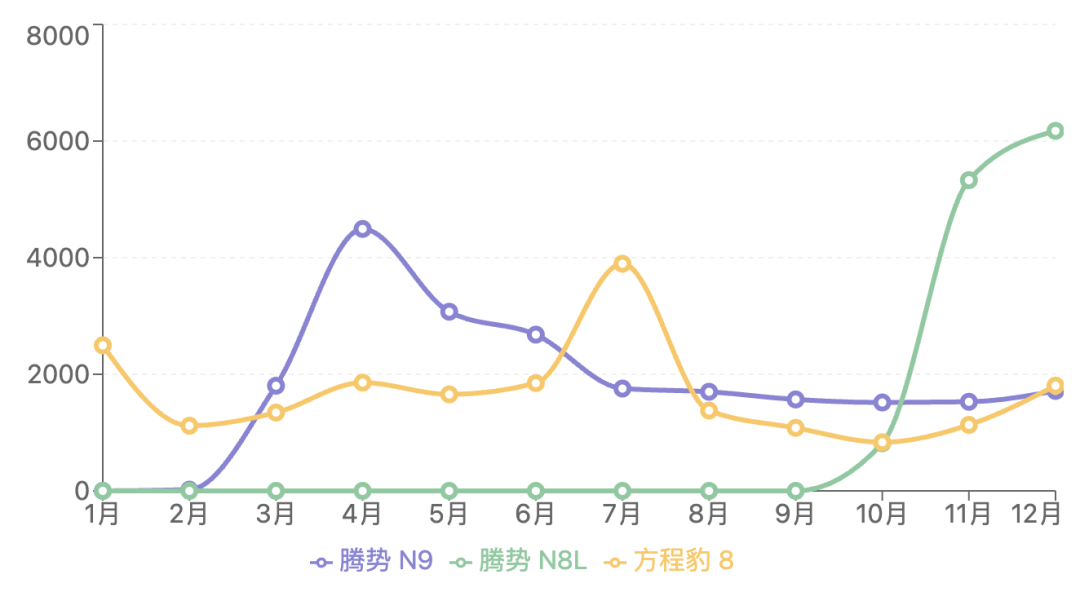

● 比亚迪

◎ 腾势 N9 在年初迅速放量后进入平稳期,月销大多在 1500–3000 台左右,腾势 N8L 从 10 月开始交付后快速爬坡到 6000 台以上。

◎ 方程豹 8 全年维持在 1000–3000 台区间,整体更像是在通过多品牌、多定位的方式铺开中大型新能源 SUV 的“产品网”,后续钛7的成功看看能不能在6座车里面进行复制。

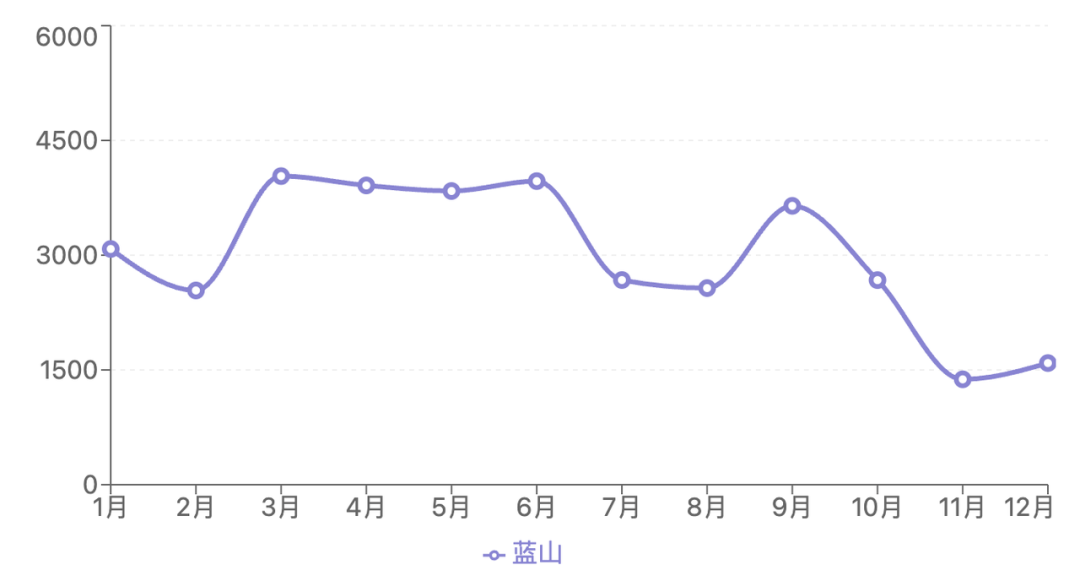

● 长城汽车的蓝山全年基本在 2500–4000 台区间波动,等归元平台的车来以后才会好点。

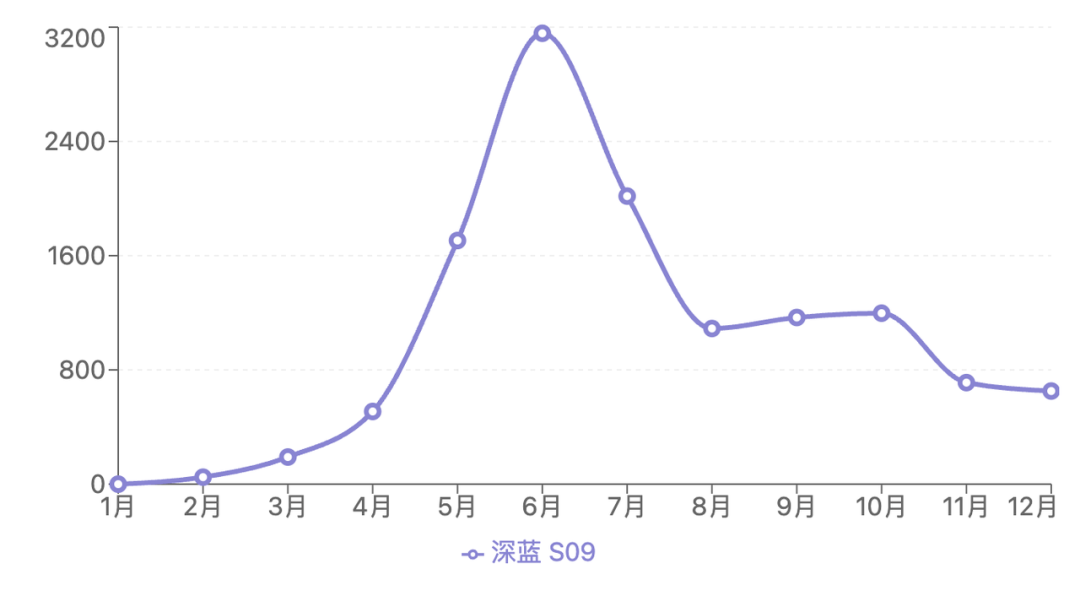

● 长安集团的深蓝 S09 则在 5–6 月达到高点后逐步回落,有点用力过猛但是没考虑好。

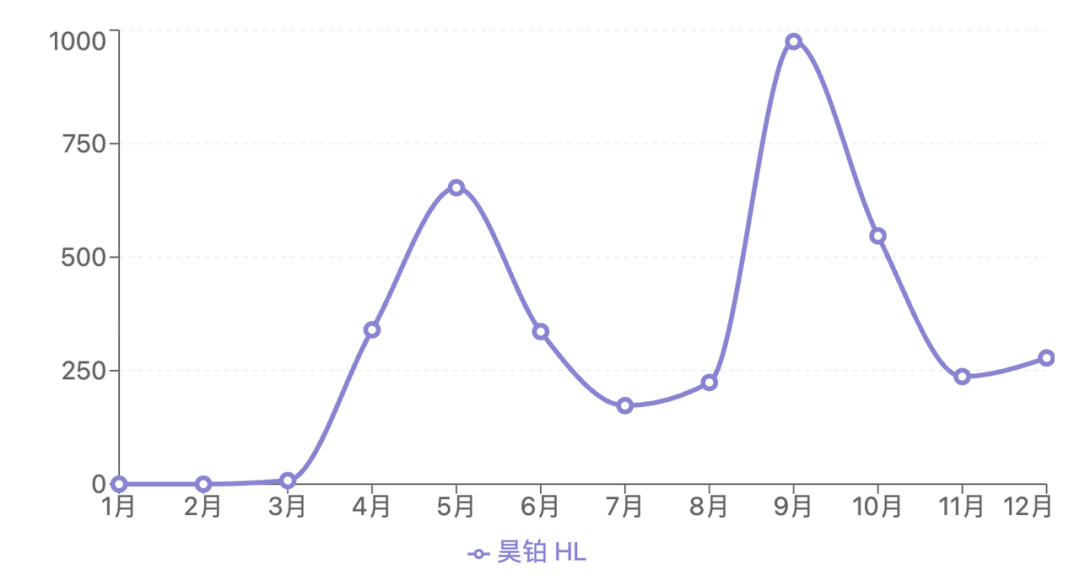

● 广汽的昊铂 HL 整体销量较低,全年多在几百台规模。

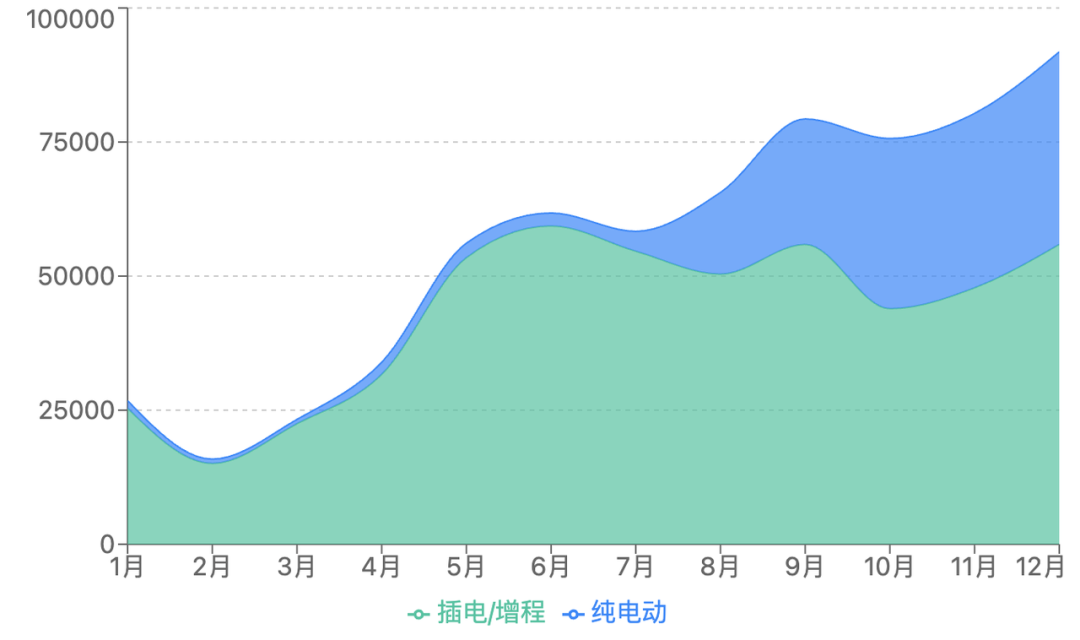

如果按照BEV和PHEV的划分来看,我们可以按照下面的趋势来看。

6座的大型 SUV 市场正在经历一轮明显的技术路线分化:插电/增程仍是当前的主力形态,而纯电车型正在下半年加速放量。

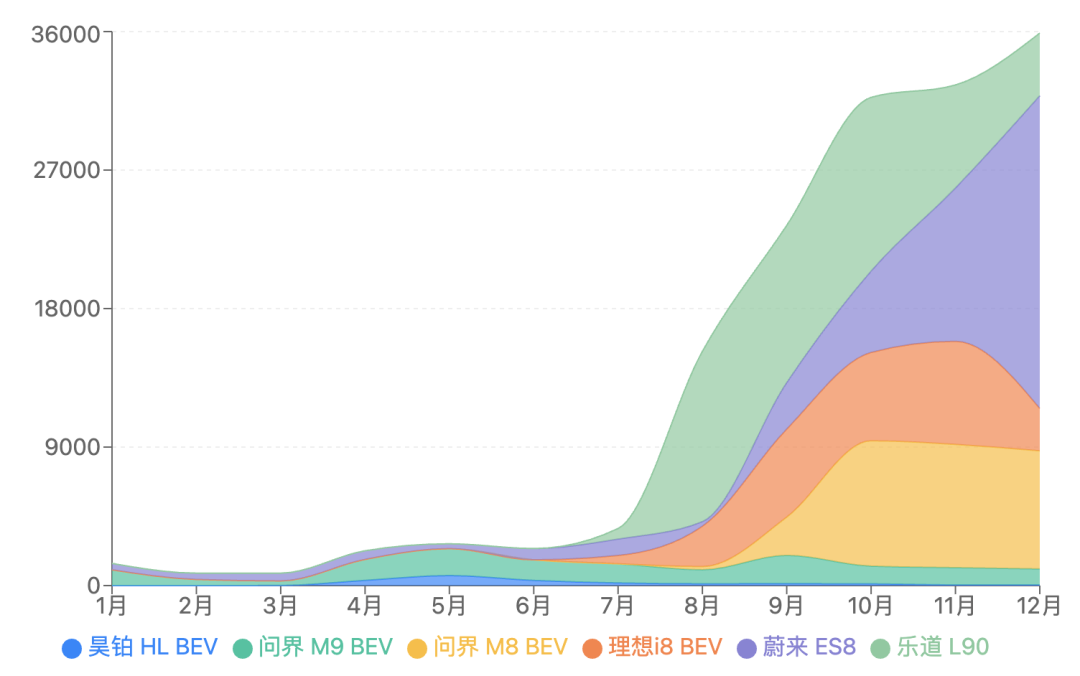

● 先看纯电车型。

上半年整体规模较小,1–6 月合计月销基本都在 3000 台以内,主要由问界 M9 BEV 和蔚来 ES8 支撑,昊铂 HL BEV 贡献有限。

7 月开始,随着理想 i8、问界 M8 BEV、乐道 L90 等新车型集中交付,纯电阵营在 8–12 月迅速放量,总量从 8 月的 1.5 万台跃升到 12 月的 3.6 万台以上。

尤其是蔚来 ES8 在 11–12 月的爆发式增长,以及乐道 L90、问界 M8 BEV 的稳定爬坡,说明大型纯电 SUV 的市场接受度正在明显提升。

用户对“纯电也能满足长途与大空间需求”的认知正在形成。

纯电增长是“产品驱动型放量”,依赖于新车型集中上市、产品力明显提升以及品牌影响力的加持。

● 插电/增程车型在全年大部分时间里都保持明显的规模优势。

问界 M9、问界 M8、理想 L8/L9、蓝山等车型构成了坚实的基本盘,尤其是问界 M8 在 5–8 月销量表现,银河 M9、极氪 9X、腾势 N8L 等新车也在下半年加入,进一步扩大了覆盖面。

插电/增程的优势在于使用门槛更低,对充电条件依赖较小,同时又能提供接近纯电的日常通勤体验,这使其在中大型 SUV 这一对“续航焦虑”更敏感的细分市场中,依然具备强现实适应性。

从销量结构来看,插电/增程更像是当前阶段的“主流解决方案”。

对比两种技术路线,插电/增程负责稳住规模,纯电负责打开上限。

◎ 插电/增程以稳定的月销量维持市场份额,适合覆盖更广泛的用户群体;

◎ 纯电则通过产品升级和品牌推动,在下半年快速提升存在感,逐步向高端与主流市场渗透。

小结

从时间维度看,2025 年更像是中大型纯电 SUV 的“起量年”。上半年市场仍以插电/增程为主导,下半年纯电开始形成规模效应。

随着 800V 平台、超快充、电池热管理和补能网络的持续完善,纯电车型的增长曲线正在变得更加陡峭。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。