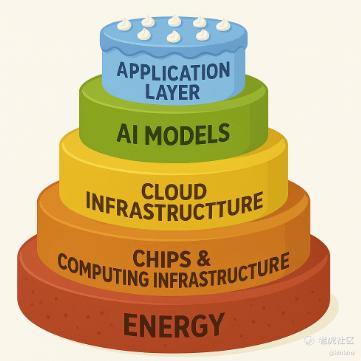

AI的五层蛋糕模型

AI的“五层蛋糕”模型是 $英伟达(NVDA)$ CEO黄仁勋在2026年1月举行的达沃斯世界经济论坛上提出的一个产业分析模型,很形象的一个说法。他将AI生态系统描述为一个由五层架构组成的垂直体系,旨在理清从基础设施到最终应用之间的层级关系。那么,如果我们把2026年1月美股AI“五层蛋糕”来一个复盘,从核电到Copilot,看看谁是在真实赚钱?

这是一个描述AI全产业链价值分布与核心竞争力位置的框架:越往下越“重”、壁垒越高,越往上越“轻”、迭代越快,该模型的五层结构从底向上依次为:

1.能源层 (Energy):

这是蛋糕的底层基座。黄仁勋强调,AI本质上是实时处理和生成智能的过程,需要消耗大量能源,没有电,一切算力都是空谈。AI是能耗怪兽,尤其是 GPT-5 以后级别的大模型训练,现在动辄 上万张 GPU × 数月。电价、算力园区、清洁能源、核能、小型核电站 例如 $Oklo Inc.(OKLO)$ 都会成为 AI 的战略资源。这个逻辑很清晰,能源便宜 → 训练成本更低 → 模型迭代速度更快。

过去18个交易日,OKLO的call成交量排名全美第7,仅次于英伟达、特斯拉、苹果等巨无霸,而公司基本面只有“ Idaho州拟建一座小堆示范电站 + 与数据中心运营商Equinix签120 MW意向书”。能源层确实在“consolidate”。只有拿到PPA+IRA+选址批文的三家能继续涨,其余传统公用事业(EXC、DUK)跑输纳指。

2.芯片与计算基础设施层 (Chips & Computing Infrastructure):

主要包括GPU芯片(如英伟达的产品)及相关的计算设备。这是AI算力的物理核心。这是整个 AI 的“粮食”,包括:GPU(NVIDIA、AMD),AI 加速芯片,HBM(SK 海力士、三星、美光),FPGA、ASIC, 光模块、CPO等,美国在高端 GPU 完全碾压,中国在本土供应链和光模块领域具备结构性优势。

芯片层寡头化完成,NVDA一家吃掉数据中心GPU增量需求的78%,但“卖铲子”故事进入下半场,边际资金开始寻找“比铲子更上游”的能源与“比铲子更下游”的应用。

3.云设施与服务层 (Cloud Infrastructure):

指云数据中心和云服务。该层负责将分散的算力高效地管理并分发出去,为模型训练和推理提供支撑。包括云计算(AWS、Azure、Google Cloud、阿里云、腾讯云),数据中心机架、电力系统、网络,分布式训练框架、存储系统(如微软的 Quantum-10、甲骨文 RDMA 云)。美国强在“软件栈 + 云生态”,而中国强在“数据中心土建 + 资源成本”。

虽然云业务增速放缓,但市场把“降价=守护份额”解读为利好,AMZN与MSFT均创历史新高。云这一层正在“consolidate”。只有三家超大规模(AWS、Azure、Google)+两家中国(阿里、腾讯)能持续capex,二线云(IBM、Oracle)被迫转向混合云或垂直行业。

4.AI模型层 (AI Models):

这是大众最熟知的层面,包括各种大语言模型(如GPT系列)。虽然人们常将AI等同于模型,但它必须依赖底层的三层支撑才能运行。所有 Foundation Model(基础大模型)都在这个层级,例如 OpenAI GPT系列,Anthropic Claude,还有大名鼎鼎的Google Gemini, Meta Llama,还有国内的文心、通义、月之暗面、百川等等。

模型层最符合黄仁勋说的“fragment”,技术壁垒被快速抹平,赢家不是最大,而是最快把成本降到对手现金流失血线的团队。二级市场投资者只能借道“云+芯片”套利。

5.应用层 (Application Layer):

这是蛋糕的顶层,也是核心经济效益的源泉。它将AI技术落地到金融、医疗、制造等垂直行业,产生实际价值。 黄仁勋通过该模型指出,当前的AI热潮并非泡沫,而是“人类历史上规模最大的基础设施建设”,涉及数万亿美元的投资。虽然底层建设耗资巨大,但最终的经济果实将在顶部的“应用层”结出。应用层包含AI 助理(微软 Copilot、OpenAI ChatGPT), AI 搜索(Perplexity、Google),AI 医疗、AI 金融、AI 教育、AI 游戏、AI 视频生成等。

应用层出现“现金流惊喜”共性,AI功能嵌入原有SaaS/消费/金融/医疗场景,把毛利或周转效率抬升3–5pct,就足以驱动股价20%+。资金不再相信“AI native”故事,更愿意为“原有护城河+AI杠杆”付溢价。

达沃斯2026开幕主题演讲里,黄仁勋把AI产业链画成一块垂直蛋糕,他的这句英文原话:“The capital-heavy layers will consolidate, the margin-rich layers will fragment.” 翻译过来就是 “越重资产的层级越走向寡头,越轻资产的层级越碎片化,但碎片化的地方才有高毛利。” 换句话说,如果2025年AI行情是“一把铲子卖给所有淘金者”,那么2026年1月的市场已经提前交易“淘金者里谁真正淘到金”,也就是蛋糕最顶端的应用层,以及给淘金者卖“廉价电”的能源层。回到黄仁勋的那句话:“资本重的层级会整合,利润高的层级会分裂。”

2026年1月的美股用18个交易日把这句话演绎成三条价格曲线:

能源与芯片的曲线最陡,资金相信“没有电就没有算力”。

云这方面,曲线变平,价格战让边际现金流递减;

模型的曲线最卷,估值被云+芯片吸收;

应用的曲线最稳,只有能把AI变成3–5pct毛利杠杆的公司,才配享有20%+的溢价。

剩下的11个月,如果路径C(软着陆+监管)概率兑现,市场将继续奖励“有自由现金流的轻资产”,而非“有营收无利润的重资产”。

换句话说,AI的“五层蛋糕”已经烤好,2026年真正值得吃的,是顶层那一口奶油。

朋友们觉得呢?[鬼脸]

[财迷]$老虎证券(TIGR)$ [财迷]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 系统性思维·01:37奶油层太碎片化,极其容易咬到烂奶。点赞举报

- AlvaThompson·01-26 10:15应用层才是真金白银!点赞举报

- 千祥云集xyq·01-26 11:16纯纯瞎胡闹。1举报