港股打新——国恩科技,全程无亮点,也不真赚钱。

港股打新提高班、竞赛班班主任:

前言

新年过后,又切换成一个一个上的节奏,今天鸣鸣很忙抽签结果出来,又是骂声震天!一手切这么粗,造成严重的不公平,大手笔砸下去的颗粒无收,心态崩掉,就会高价捞货,然后亏两笔!

没想到最近让大家吃到肉的竟然是三只A+H的二婚股——兆易创新、豪威集团和龙旗科技,昨天上了一只A+H二婚股——东鹏饮料。

《港股打新——东鹏饮料,基石炸裂,H股仅折价11%!》

今天上的国恩科技和东鹏饮料是冲突的。

国恩科技香港招股

发行核心数据大表

股票代码:02768.HK

申购时间:2026.01.27-2026.01.30

中签结果/资金解冻:2026.02.02

暗盘交易:2026.02.03

首日交易:2026.02.04

发行价格:34.00-42.00港元

每手股数:200股

入场费:8484.71港元

总发行:10.20亿-12.60亿港元/3000.00万H股

香港公开发行货量:1.27亿港元/15,000手

新股发行占比:9.96%

市值:102.00-127.00亿港元

PE:2024年静态PE15.1-18.8倍,2025年动态PE11.36-14.14倍

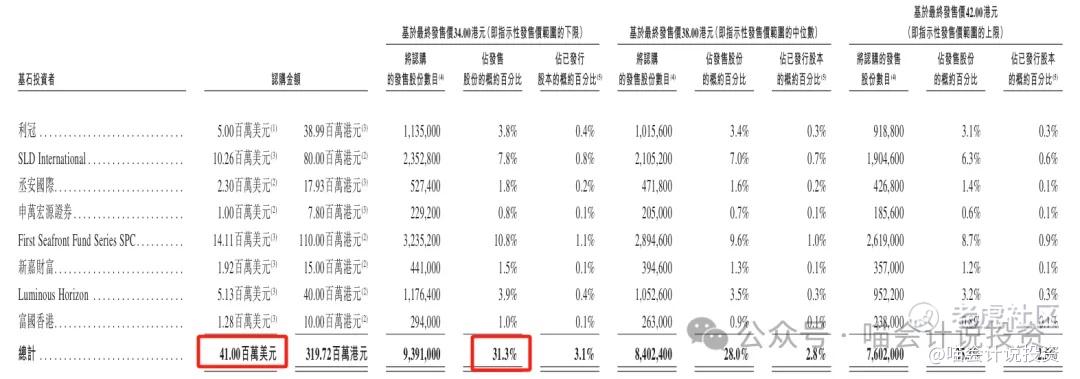

基石投资者:8家机构,合计认购4100万美元,占约31.3%。

保荐人:招商证券

绿鞋/稳价人:无

公司和业务简介

青岛国恩科技股份有限公司(简称“国恩股份”)成立于2000年,2015年在深交所上市(股票代码:002768),总部位于山东青岛,是一家以高分子材料为核心的高新技术企业,业务覆盖改性塑料、复合材料、可降解材料、光显材料、体育健康及新能源材料等多领域,产品广泛应用于家电、汽车、消费电子、新能源、大健康等行业,客户包括海尔、海信、格力、比亚迪、宁德时代等头部企业,在改性塑料细分领域具备较强市场竞争力,并持续向高附加值的新能源、生物基材料方向拓展。

国恩科技是一家专注于化工新材料及明胶、胶原蛋白上下游产品的中国供应商。国恩科技服务于化工行业及大健康行业,主要从事工业及商业用途产品的研发、生产及销售。就国恩科技的大化工板块而言,其客户包括下游行业(如汽车、新能源及家电)的制造商及下游制造商的供应链解决方案提供商。就国恩科技的大健康板块而言,其客户主要包括医疗及药品制造商,他们使用国恩科技的产品作为生产补充剂和药品等下游产品的原材料。

主要财务指标

因为是A+H二婚股,所以直接拉F10数据了:

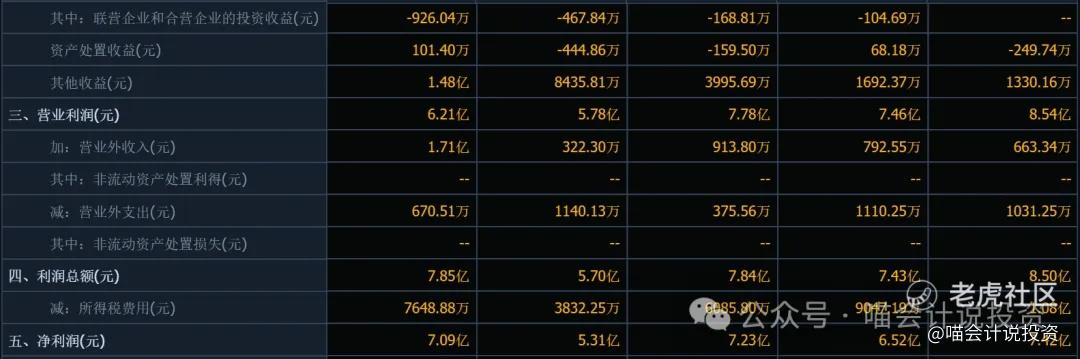

利润表:

-

收入在增长,净利润也就7亿多,2025年前三季度YOY增长27%。

资产负债表:

-

流动资产100多亿,现金、应收、存货三分天下,7个亿净利润的公司,哎。

-

长期资产73亿,70亿都是“买买买”形成的。

-

有息负债越来越大,近50亿有息负债;

-

应付43亿。

现金流量表:

-

经营活动净现金流小于净利润,差评;

-

买买买合计33亿!

-

扩张,靠银行借款。

总结:本来不赚钱,现在大兴土木扩产能,不知道未来能不能赚钱。

打分表(满分10分)

-

发行人:A+H,高价圈钱(0分)。

-

行业和业务发展:化工新材料及明胶、胶原蛋白上下游产品,比较卷(6分)。

-

货量:1.27亿港元/15,000手,小票(6分)。

-

发行价:2024年静态PE15.1-18.8倍,2025年动态PE11.36-14.14倍,PE不高,但是利润根本看不到现金,相较于A股收盘价,折扣率为37.3%-49.2%(6分)!

-

基石投资者:8家机构,合计认购4100万美元,占约31.3%,比例和名气都不太行(6分)。

-

保荐人:招商证券(6分)。

-

绿鞋:无(0分)。

-

市场热情:又是A+H,这个行业不够性感,热情一般般(6分)。

总结:5分项目,公司基本面太差了,不出意外的话,要Pass。

免责声明

本文内容纯属公益分享,不构成任何投资建议。个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小肥狼·01-30现在打不打新,全看喵老师结论点赞举报

- GregoryRichardson·01-30国恩这票雷区满满,避坑为上!点赞举报

- 虎虎升炜·01-30算了,放弃了点赞举报

- 超越666888·01-301点赞举报

- Lydia758·01-30阅1举报