港股打新新春看点:卓正、大族、牧原,谁是潜在“肉签”?

$卓正医疗(02677)$ $牧原股份(02714)$ $大族数控(03200)$

2026年开年,港股打新市场迎来小爆发,多只优质新股扎堆登场。其中,卓正医疗(02677.HK)、牧原股份(02714.HK)、大族数控(03200.HK)格外受关注——三者分别来自医疗服务、生猪养殖、高端制造三大热门赛道,特质各异,成为打新投资者重点关注的标的。

对打新人而言,核心疑问集中在三点:三只新股各有优劣?打新性价比如何?哪些值得重点布局、哪些需避坑?小新将结合行业趋势、公司基本面及打新核心逻辑,逐一拆解这三只标的,清晰解答大家最关心的问题。

疑问一:卓正医疗(02677.HK)—— 中高端民营医疗黑马,打新能靠“稀缺性”取胜吗?

卓正医疗1月29日正式招股,作为主打中高端市场的综合医疗服务机构,其上市进度备受资本关注。对打新人而言,需穿透“民营医疗”标签,明确其核心机遇与潜在风险。

其打新核心优势集中在两点:赛道稀缺与盈利拐点明确。民营医疗行业呈现“强者愈强”格局,卓正精准聚焦中高端市场,服务大众富裕人群,凭借标准化服务与高粘性会员模式实现逆势增长。2022-2024年,公司营收年复合增长率达42.2%,毛利增速高达126.7%;2024年扭亏为盈,2025年前8个月经调整净利润突破千万,盈利能力持续提升。

此外,公司股东阵容豪华,腾讯为最大股东,经纬创投、中金公司等知名机构加持,此次IPO更引入金域医学、何小鹏作为基石投资者,市场信心充足。其商业模式极具优势,2024年营销费用占比仅1.7%,远低于行业10%-40%的平均水平,无需依赖高价广告获客;同时对医保支付依赖度仅1.2%,在医保控费背景下构筑“政策避风港”,经营现金流持续为正,自我造血能力强劲。

打新门槛适中,最高发售价66.6港元,每手50股,入场费约3363.58港元,适合中小投资者参与。

潜在风险同样不容忽视:一是行业竞争与估值压力,中高端民营医疗竞争日趋激烈,且公司当前估值未明确,若定价过高将压缩打新收益空间;二是业务规模有限,目前仅在国内10座城市布局19家医疗服务机构,海外布局处于起步阶段,业务覆盖较窄,后续业绩持续性有待观察。

卓正医疗的打新价值集中在“稀缺性”与“盈利改善”,适合看好中高端医疗赛道、愿意承担一定估值风险的投资者。短期收益取决于市场情绪与定价合理性,中长期需重点关注门店扩张速度与盈利增速。

疑问二:牧原股份(02714.HK)—— “猪茅”赴港上市,打新能摆脱“猪周期”魔咒吗?

牧原股份作为国内生猪养殖绝对龙头,素有“猪茅”之称,已于1月16日通过港交所聆讯,冲刺“A+H”双平台上市,是2026年港股打新市场的“重量级选手”。但生猪养殖行业绕不开的“猪周期”,仍是打新人关注的核心痛点——此次赴港打新,其能否突破周期魔咒、带来稳定收益?

公司核心优势突出:其一,龙头地位稳固,业绩弹性大。作为全球领先的生猪养殖企业,其“自繁自养”模式构筑深厚成本护城河,产能规模位居国内行业首位。在港股市场,此类标的稀缺,是长线资金配置中国大农业赛道的核心选择。

其二,业绩表现亮眼。2024年归母净利润达178.81亿元,同比增长519.42%,实现爆发式增长;2025年下半年受猪价回落影响增速放缓,但全年仍保持可观盈利,已彻底摆脱行业性亏损,进入稳健经营阶段。

其三,赴港上市亮点凸显,提升打新吸引力。一方面,公司计划将港股募资用于拓展东南亚市场,通过技术输出合作逐步推进实体养殖项目,有望打造第二增长引擎,缓解单一市场周期波动影响;另一方面,由摩根士丹利、中信证券、高盛三大顶级投行担任联席保荐人,承销阵容豪华,为发行成功提供有力保障。

但是,在“A+H”架构下,港股发行大概率存在估值折价,这里的估值折价范围诚意不够。

风险方面,“猪周期”仍是最大隐患:生猪价格受供需关系影响波动剧烈,若上市后恰逢猪价下行周期,公司短期业绩将承压,进而影响股价表现。此外,国际化拓展虽前景广阔,但面临海外政策、疫病防控、文化差异等不确定性,属于长期投入,短期难以见效,可能影响市场预期。同时,此次发行规模不小(不超过总股本8%),若市场资金分流,可能影响中签率与暗盘表现。

牧原股份的打新价值在于“龙头稀缺性”与“估值折价”,适合看好农业现代化、龙头企业全球化趋势,且能承受周期波动风险的长线打新投资者。短期打新收益稳健,爆发性不足。

疑问三:大族数控(03200.HK)—— AI风口下的全球龙头,折价超40%真能“明牌送钱”?

大族数控作为大族激光子公司,是全球PCB(电路板)设备领域实打实的龙头,此次港股IPO恰逢AI算力爆发风口,被市场称为“AI铲子股”——即依托AI行业发展,赚取设备需求红利。更吸引人的是,其港股定价相对A股折价超40%,看似是“稳赚不赔”的打新标的,但高折价背后的潜在风险,需打新人重点警惕。

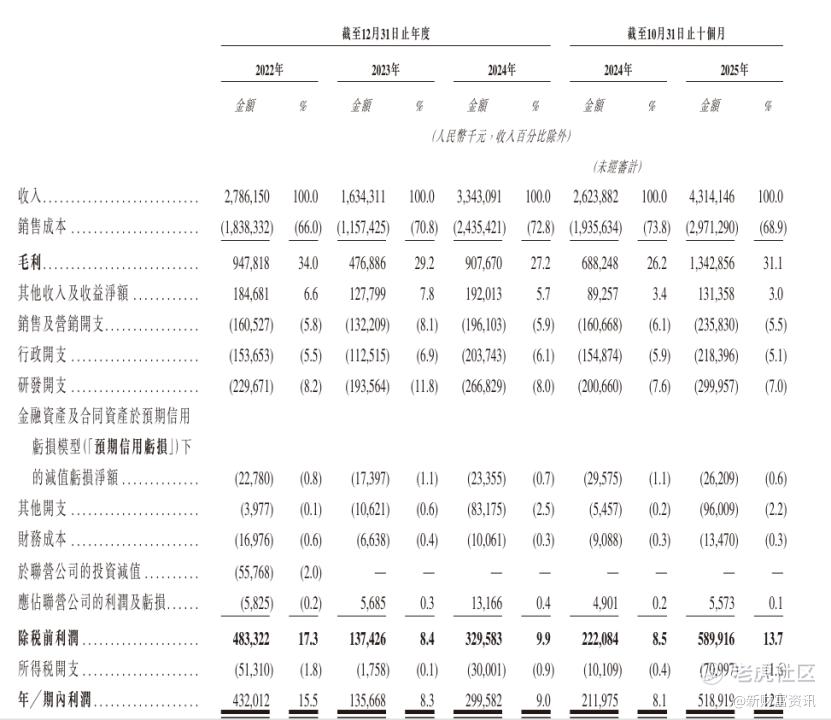

公司打新优势堪称“天时地利人和”:一是赛道精准,业绩爆发式增长。其主营PCB专用设备(覆盖钻孔、曝光、成型等全工序,不含电镀),当前AI服务器、新能源汽车爆发式增长,带动高端PCB需求激增,尤其是AI服务器所需的高多层、高精度HDI板,对高端设备需求旺盛。2023年营收16.34亿,2024年增至33.4亿,2025年前10个月已达43.1亿;净利润突破5.19亿,毛利率提升至31.7%,成长性突出。

二是全球龙头地位稳固,技术壁垒深厚。2024年,按收入计算,公司既是中国第一(市占率10.1%),也是全球第一(市占率6.5%)的PCB设备商。其激光钻孔机、LDI曝光机可对标国际一线水平,解决高端PCB生产“卡脖子”问题,技术优势明显,能获得较高技术溢价。同时,客户粘性高、交叉销售能力强,伴随PCB产业链向东南亚转移,公司在泰国、越南布局产能,海外收入占比持续提升,增长空间进一步打开。

三是高折价带来高安全边际。

大族数控AH股对比(更新至2026年01月30日 08:00)

潜在风险需注意:行业周期与竞争压力。PCB设备行业属于顺周期产业,若后续AI算力需求增速放缓、消费电子复苏不及预期,行业需求将下行,影响公司业绩;同时,海外龙头在高端领域仍占据一定份额,行业竞争日趋激烈,公司需持续加快技术更新,才能稳固全球第一地位。

大族数控是几只A+H标的中打新性价比最高的一只,高折价、高成长、龙头地位三重优势叠加,打新收益确定性较强,适合看好AI硬件、高端制造赛道,且能承受一定财务风险的投资者。短期打新收益确定性高,上市后需重点关注现金流问题,规避股价波动风险。

三只新股打新优先级排序,看完再下手!

结合上述分析,针对三只新股的打新优先级(仅针对打新,不构成中长期投资建议),给出明确结论,帮助大家解决“谁最值得打”的核心疑问:

1. 大族数控(03200.HK)。高折价+AI风口+龙头地位,打新收益确定性最高。尽管存在现金流隐忧,但短期依托赛道红利与估值优势,有望获得不错收益,适合绝大多数打新投资者重点布局。

2. 牧原股份(02714.HK)。行业龙头的稀缺性与估值折价,使其打新收益稳健、风险较低,但受猪周期影响,爆发性不足,不适合追求“赚快钱、赚大钱”的投资者,更适合风险偏好低、追求稳健收益的长线投资者,这波有五个票,短线打新放弃吧。

3. 卓正医疗(02677.HK)。稀缺性与盈利改善值得关注,感觉是这一批里面的黑马,可以打,但是中签率比较低。

最后提醒:港股打新并非“稳赚不赔”,背后暗藏估值波动、市场情绪变化、行业周期波动等风险。本文分析基于当前招股信息与行业趋势,投资者需结合自身风险承受能力,理性参与,切勿跟风重仓,避免本金亏损。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。