AMD Q4财报一览:Q1指引环比下滑,2026上半年业绩空窗期仍指望EPYC

AMD仍未给出2026年AI营收规模指引,给出2026年数据中心营收同比增长60%+的指引。

AMD Q4财报:

-

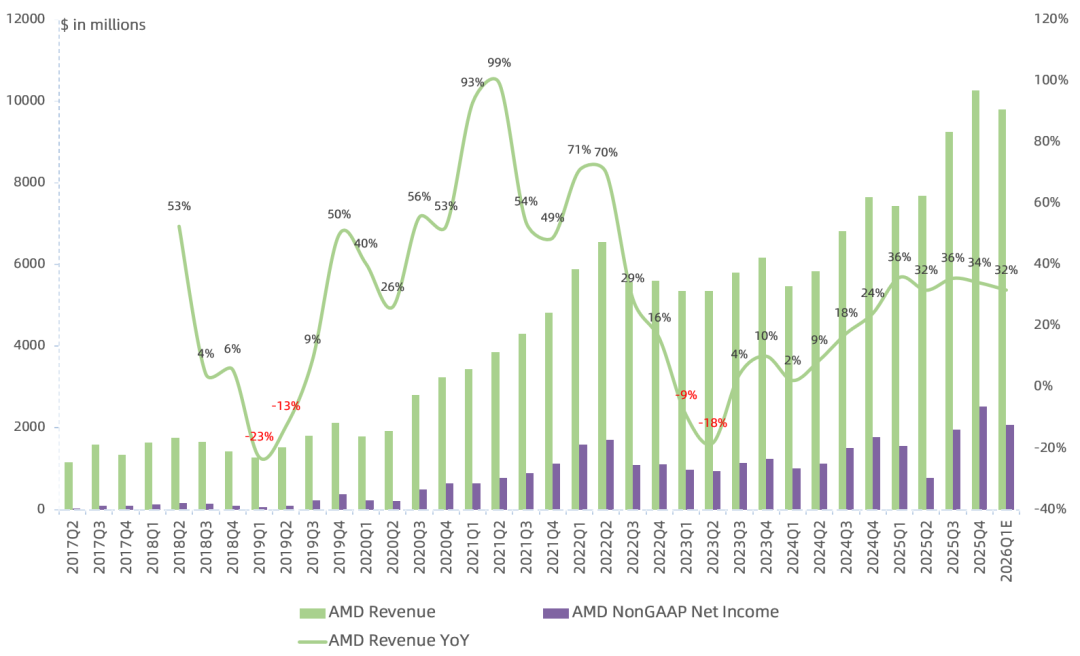

营收102.7亿美元,同比增长34%,环比增长11%,其中确认中国MI308营收3.9亿美元,剔除后营收98.8亿美元,也高于市场一致预期的96.5亿美元;预计Q1营收98亿美元(包含中国MI308营收1亿美元),同比增长32%,但环比下滑5%;

-

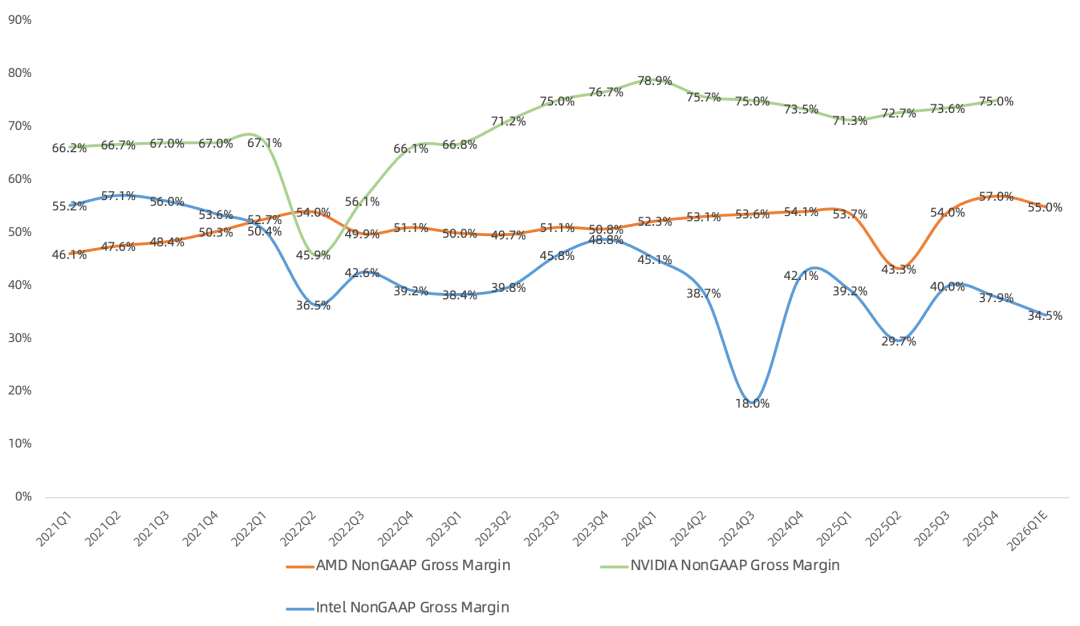

GAAP毛利率54.3%,NonGAAP毛利率57%,同比提升2.9个百分点,环比提升3个百分点,高于市场一致预期的54.5%,主要因中国MI308收入以及此前计提存货转销影响,剔除影响后NonGAAP毛利率是55%;预计Q1 NonGAAP毛利率55%;

-

GAAP经营利润17.5亿美元,同比增长101%,NonGAAP经营利润28.5亿美元,同比增长41%;预计Q1 NonGAAP经营利润23.4亿美元,同比增长32%,环比下滑18%;

-

GAAP净利润15.1亿美元,同比增长213%,NonGAAP净利润25.2亿美元,同比增长42%;预计Q1 NonGAAP净利润20.7亿美元,同比增长32%,环比下滑18%;

-

Q4未回购,回购额度还剩94亿美元;

分业务Q4:

-

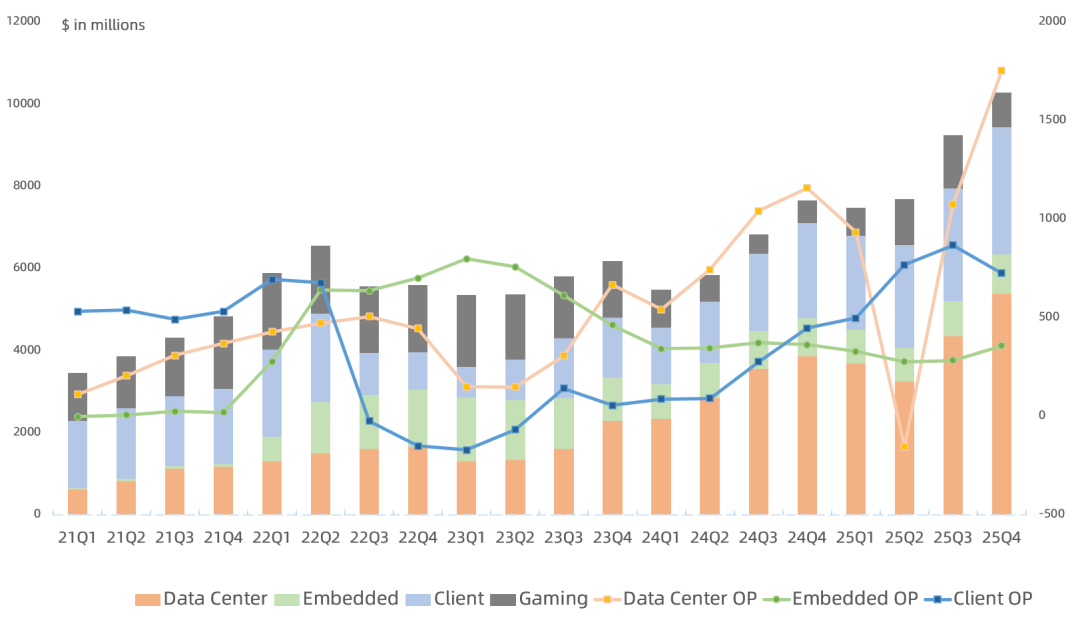

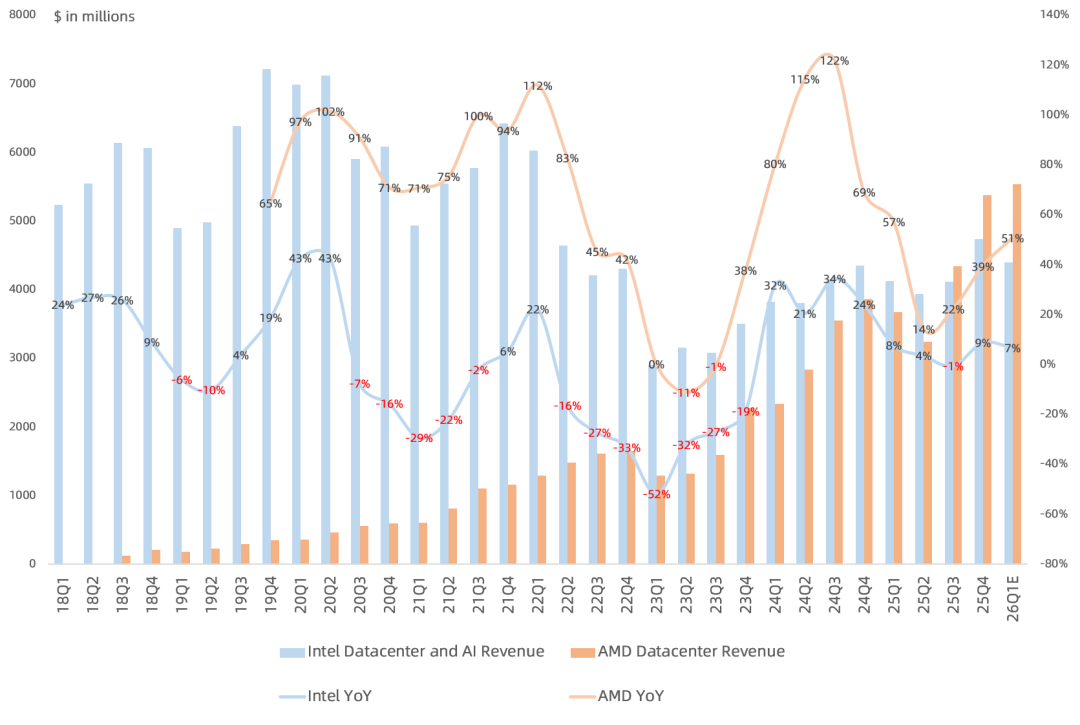

数据中心营收53.8亿美元,同比增长39%,营收占比52%;经营利润17.5亿美元,得益于中国MI308影响,经营利润率提升至33%,是本季度AMD最赚钱的业务。

CPU方面,本季度数据中心主要靠服务器CPU带动,服务器CPU增长更多,EPYC营收再创新高,ASP持续增长,Zen5 EPYC Turin CPU的采用在本季度加速,其营收占比超过服务器CPU总营收的一半(大约15亿美元左右),Zen4 EPYC Genoa CPU需求也旺盛。本季度面向云客户与企业客户的服务器CPU营收创纪录,市场份额也创新高;在企业端2025年在本地on-prem部署EPYC的大型企业数量翻了一倍以上;客户对今年量产的2nm的Zen6 EPYC Venice CPU的需求非常强劲,管理层认为2026年整体服务器CPU TAM将出现强劲两位数增长,印证了市场目前关于服务器CPU需求旺盛的观点。

-

GPU方面,本季度数据中心GPU业务主要靠MI350系列爬坡带动,其中确认中国MI308营收3.9亿美元,剔除MI308营收后仍保持环比增长。除与OpenAI的多代合作伙伴关系外(6GW GPU),也在与其他客户就从今年晚些时候开始、基于Helios与MI450的大规模多年期部署展开积极讨论;

进入下半年MI450将是一个关键拐点,相关营收将从Q3开始,但在Q4会显著放量;MI500系列预计2027年量产,搭载HBM4E,采用CDNA6架构,使用2nm工艺;

-

嵌入式营收9.5亿美元,同比增长3%,结束连续9个季度下滑,营收占比9%;经营利润3.6亿美元,同比下滑1%,仍是AMD经营利润率最高的业务;其中测试、测量与仿真领域需求明显;design wins持续增长,2025年已超170亿美元,同比增长近20%;

-

客户端营收31亿美元,同比增长34%,营收占比30%;游戏营收8.4亿美元,同比增长50%,连续3个季度增长,营收占比8%;客户端与游戏合计经营利润7.3亿美元,同比增长46%,经营利润率18%,仍低于Intel的27%;

客户端营收增长主要由台式机CPU带动,台式机CPU营收已连续4个季度创新高;在移动端本季度Ryzen笔记本终端出货创新高;商用笔记本与台式机Ryzen CPU的终端出货同比增长超过40%;

游戏业务中,半定制营收同比增长、环比下滑,游戏显卡营收同比增长;预计2026年半定制营收将出现显著的两位数下滑,因为当前这一轮主机周期已进入第7年;微软下一代Xbox预计2027年发布;

-

预计2026年Q1营收98亿美元,同比增长32%,环比下滑5%;预计Q1数据中心同比、环比增长,其中服务器CPU与GPU皆环比增长,客户端与游戏业务同比增长,环比季节性下滑,嵌入式业务同比微增,环比季节性下滑;

-

本季度的中国MI308出货是2025年早期的订单,已经为MI325递交了许可申请,但仍在等待结果;

-

存储涨价会使2026年PC TAM略有下滑,下半年相对上半年会更偏“非季节性走弱”;即使在PC市场下滑的环境下,公司仍然相信PC业务可以增长,主要因公司PC会更聚焦企业端;

-

下半年MI450系列将从Q3开始贡献营收,在Q4会显著放量;当MI450在Q4开始爬坡时,对毛利率可能有一定影响;管理层表示从更长期看应该预期每一代产品都会有更高的毛利率;

-

MI450系列包括面向AI超级集群的MI455X与Helios;面向HPC与主权AI的 MI430X,以及面向企业客户的8卡MI440X服务器;多家OEM已公开宣布计划在2026年推出Helios系统,今年绝大多数将以机架级解决方案交付;

-

继续展望2027年AI业务营收可达年收入数百亿美元规模,但对2026年AI业务营收指引避而不谈;只是给出2026年数据中心营收能实现60%以上的增长指引,但市场都明白这里仍模糊了CPU和GPU的增长,管理层强调了未来3-5年里将数据中心业务营收实现超过60%的年复合增长;

-

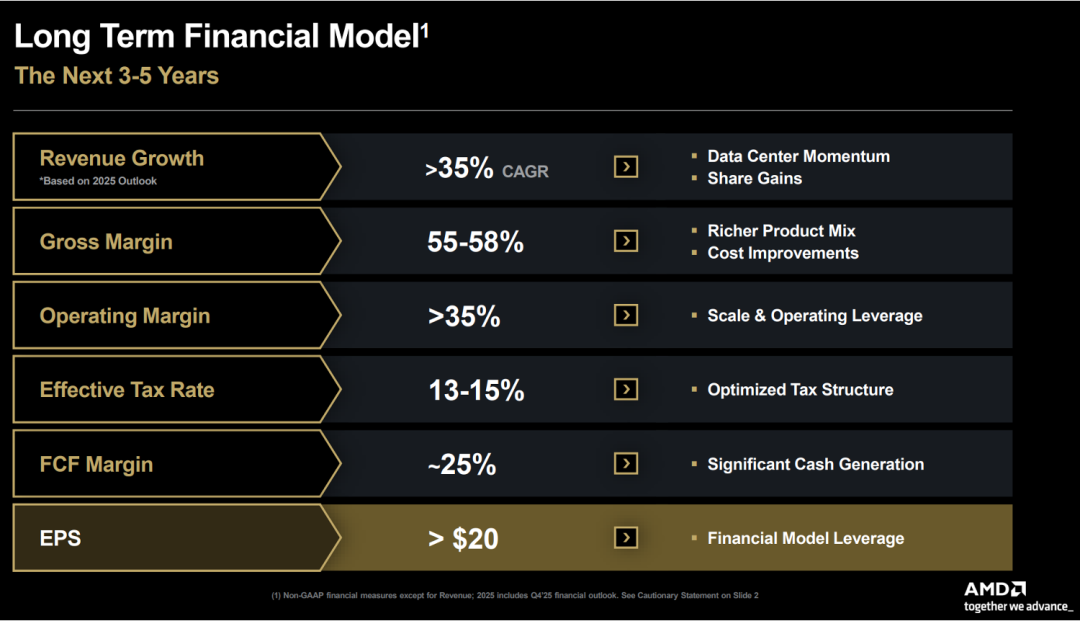

此前分析师日业绩目标:未来3-5年营收CAGR 35%+,NonGAAP毛利率55%-58%,NonGAAP经营利润率35%+,NonGAAP EPS $20+;数据中心CAGR 60%+,其中AI CAGR 80%+,非数据中心业务CAGR 10%+;

回顾上季度财报的观点:

总的来说,AMD目前增长的主要驱动力还是服务器CPU和PC业务,至于市场最关心的AI业务还是要看明年OpenAI订单的兑现程度。

崔彤,公众号:Eric有话说AMD Q3财报一览:EPYC仍是数据中心最大增长点,MI350预计持续爬坡到2026年

市场之前对于AMD预期过高,希望AI业务能有英伟达式、存储式环比放量,但这一切仍需要等待下半年OpenAI/甲骨文的MI450系列订单的放量,市场目前仍低估了AMD对OpenAI订单的依赖度。

不过服务器CPU EPYC持续蚕食Intel市场份额倒是AMD业绩的压舱石,尤其是在竞争对手Intel受制于自身产能情况下,对AMD可谓天赐良机,这也在一定程度上决定了AMD能否平稳度过MI450系列放量前的业绩空窗期。

如果按照目前管理层指引简单测算2026年业绩,假设数据中心同比增长60%,嵌入式与PC&游戏业务同比增长10%,全年营收460多亿美元,再取当前Q1 21%净利润率指引来测算(下半年MI450系列放量会拖累毛利率),全年净利润100亿美元左右,当前市值对应约40倍PE。

此前财报一览(时间由近及远):

《AMD 25Q3财报一览:EPYC仍是数据中心最大增长点,MI350预计持续爬坡到2026年》

《AMD 25Q2财报一览:AI GPU惊喜不多,MI350下半年放量,MI308备货周期长》

《AMD 25Q1财报一览:PC以价补量,AI GPU不及预期,管理层押注下半年MI350系列放量》

《AMD 24Q4财报一览:数据中心CPU持续高增,但预计GPU上半年增长乏力》

《AMD 24Q3财报一览:PC利润率如期提升,数据中心GPU毛利率存忧》

《AMD 24Q2财报一览:全年AI营收再次上调5亿美元;PC利润率亟待修复》

《AMD 24Q1财报一览:全年AI营收上调至40亿美元以上,但利润率受限》

《AMD 23Q4财报一览:数据中心首次成为第一大利润来源》

《AMD 23Q3财报一览:PC如期复苏,FPGA超预期放缓》

《AMD 23Q2财报一览:PC业绩见底,Q4数据中心环比增长40%+》

《财报点评21Q3 | 数据中心全面爆发!AMD业绩连续5个季度破纪录》

《财报点评21Q2 | 数据中心、PC继续攻城略地!AMD Q2业绩再创辉煌》

《财报点评21Q1 | PC、数据中心爆发,AMD业绩连续三季度创历史》

《AMD历史最佳财报20Q4!PC业务创记录,次时代主机开局完美》

《业绩打脸Intel、强势收购赛灵思,AMD 20Q3踏上新征程》

《AMD 20Q2逆袭神话有望延续,下半年仍乐观》

《AMD 20Q1变了,变得更加自信了》

《AMD 19Q4暴雷了?并没有》

《盘后巨振8%,AMD 19Q3财报成色几何?》

《财报解读19Q2 | AMD下半年可期》

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。