再择天时!

本期内容延续26.1.29《没有树能长到天上去的》急跌、暴跌后,不少问起能否抄底的读者···

结合百度热度指数(门户网)、小红书指数(小登辈)、微信搜索指数(熟人圈层)、雪球社群(中老登)的话题表现···

其实不难看出最近市场仍然心浮气躁,用赌徒-赌桌-赌场类比的话(参考24.2.4《救了,但没有完全救》):就是赌场永远能及时计算出散户们的成本持仓线+把握市场杠杆情况,从而制造足够的波动率去出清筹码···

如果我说赌徒的气急败坏也是赌场的之中呢?

随后急于回本从而继续冒进也是赌徒的坏习惯呢?

所以从笔者长期观察的市场节奏来看,波动率高位+筹码的出清还在持续,日线级别的筹码区扫荡是必须的。

PS年轻的赌徒犹甚,年轻的好处是投骰子时劲能大些···

所以最近一周的行情表现回踩的点位都和26.1.9《大鱼吃小鱼,小鱼小虾看水位》一致:那么上一轮波动率飙升,多空对绞其实就是巨鳄吃大鱼的行情,定价了大鱼们的骸骨,铸造对应价格的景观——就是白银70、黄金4200左右。(原文笔记)

那么真正的时机是什么?

不知道,但从市场脆弱性、近些年宏观叙事的环境表现来看,只有金银铜的暴跌是不够的,详细原因篇幅的问题无法在公号谈(星球会另开一期)

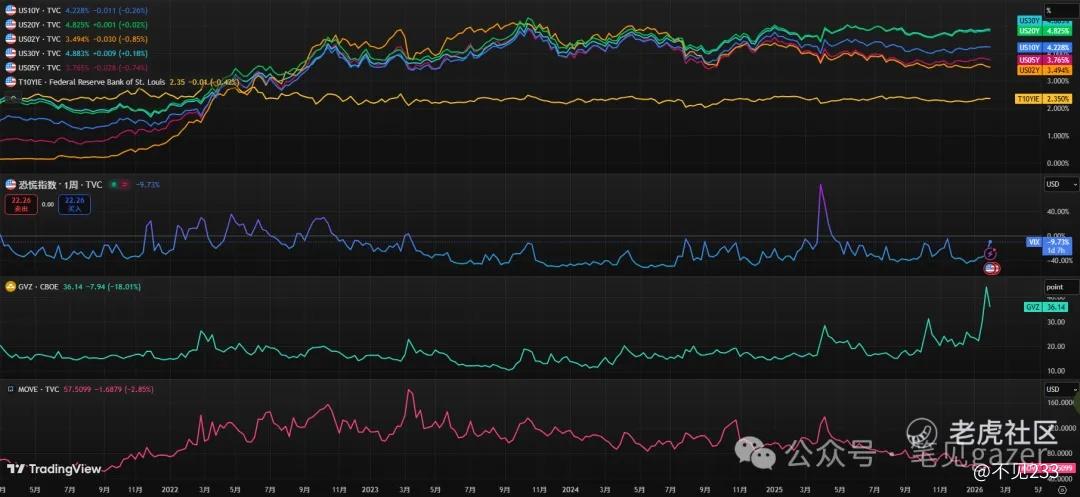

图:波动率联动

续大宗商品市场波动率(GVZ)大幅飙升,美股市场的波动率(VIX)飙升也开始···

什么时候是债券市场波动率飙升(MOVE),那么应该是共振底部的机会了,当然对应时限的观察因子也受限于篇幅/时效问题,无法在本期内容更新···

回到当前市场,美股/大A的权益为例,不难看出(长期博弈)来看有几个叙事是相互矛盾的——

1.美股的AI泡沫论与巨头在内的软件公司们大幅杀跌,杀预期EPS/实际估值环境是不存在的(详细观点,参考见下方星球笔记)

2.国内的大宗商品牛市-科技股牛市:上游涨价的供给侧与中游的科技树升级长期存在不可调和的问题,即利润分配问题。

国内当前半导体的下游是航空航天、半导体(国产替代)、航运、光伏、海外电力基建需求···

科技们尝试突围,做厚资产端,做高ROE,是符合庙堂之高们的政策定调的,尽管上一轮国家大基金二期的六君子都被“请君入瓮”,整体逻辑还是过去十年财政抓手&政策倾斜——

25.5.30《降息降准后》:十余年国补的电动车行业进入缩圈,这个”最后钟声“,是从比亚迪开始的价格斩首行动,秦的利出一孔,投资+产能+技术红利的末端,完成政策倾向名额的终结(大概三五年内能看到最终赢家都有谁···)。是很典型的国家资本主义框架下,席卷资本、技术、劳动力全要素竞争,叠加财政的政策跑马圈地,行业链超级内卷,最终剩下几张赢家券获得政治筹码加持···从当年的家电、电子消费、地产、如今的电动车,乃至未来的机器人行业都或多或少看到上述框架。(原文笔记)

25.11.23《财政周期的对手盘》:国内就俩蓄水池,一楼一股,楼不便于再度成为财政-资源(土地为主)-产业链-劳动力的抓手,但股鉴于制度性设计是各处漏水,但缝缝补补还是能凑合成为财政-资源(动物精神)-产业链(跑马圈地角逐后的巨头企业)-产业链整合-劳动力的能动性仍存···(原文笔记)

所以科技们能否继续维持高估值(不关注市盈率但关注市梦率),逻辑上强关联于新一轮财政供应,分子端没有可证伪叙事,反而要受到上游大宗们暴涨,被迫去做利润分配的调整。

所以庙堂之高们如何平衡科技树的供养,大宗涨价是具体存在两个解题思路的——

1.做供应-价格联盟,参考煤炭行业的巨头集中制度,光伏其实也在走这个路线,这个选择未来几年会伴随着金银铜的巨头们定位后,也会摆上政策桌面。

2.短期最好的选择是做涨价逻辑,即做强出口,用“通胀”怼欧美需求,”科技们“获取超额利润空间,同时大宗们涨价分配利润空间是“温和”的,但同理,欧美的通胀回归就会收紧央妈降息+财爸扩张的选择···

整体来说,处于多方博弈拉锯期,多看少动,等边际条件成熟后锚定关键宏观变量,再择天时。

当然金、铜是定投的,散户们就用零散资金优势+时间尺度有效性去消化、躺平市场波动率。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。