云服务20年降价史全面终结,AI逼出三巨头集体涨价潮

大家好,我是刀哥。

今天我们聊聊云服务。本篇文章我们也做了相应的短视频放在文末,更习惯看视频的朋友可以直接拉到文末观看。

这段时间,云计算行业出现了一个很罕见的信号:头部云厂商开始集体涨价了。

先是1月23号,亚马逊云科技,也就是AWS,把自家机器学习容量块的价格上调了15%。不知道这是什么不重要,关键是,这个举动意味着,直接打破了过去20年云服务价格整体上只降不涨的局面。

当时就有很多人判断,亚马逊这次涨价可能会引起整个行业的连锁反应。果然,没过几天,谷歌云也宣布,从今年5月开始上调全球数据传输服务的价格,其中,北美地区的价格直接翻倍。

我觉得,现在其实已经有了一个市场共识,这才刚刚开始,后面还会有更多云厂商涨价。

01 云算力成了新电力

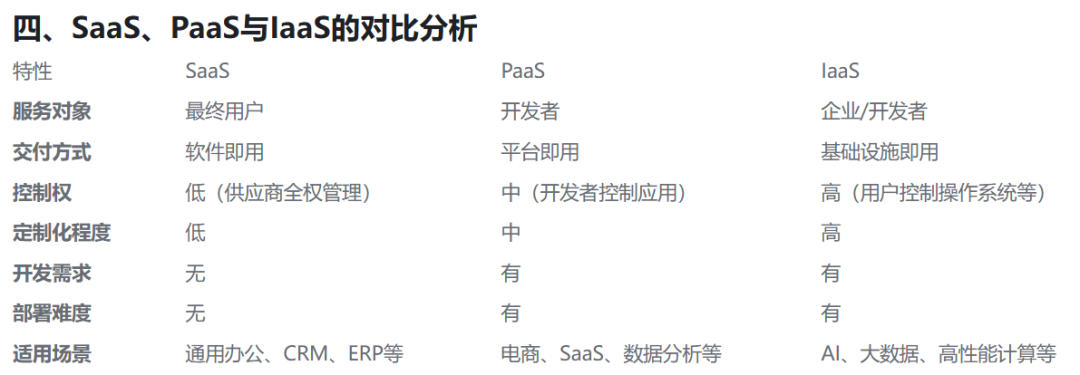

我们知道,云计算根本上卖的是“能力”。它把服务器、存储、网络这些计算资源集中在数据中心,可以按需租用、按量计费,像用水用电一样方便。你可以租算力基础设施(IaaS),可以直接用开发平台(PaaS),也可以买直接就能用的软件服务(SaaS)。比如,像minimax一般就是租算力基础设置。

所以,在很长一段时间里,大家用云,核心价值就两个字:省钱、省事。跑网站、存数据库、托管公司的各种业务系统,需求比较稳定,算力用量也是按部就班地往上走。再加上云厂商有规模效应、技术也在不断迭代,单位成本长期下降,价格自然也就更容易往下走。

但现在不一样了。AI把算力需求直接拉到了爆发模式。模型训练和迭代要算力,B端企业调用模型要算力,更不用说 AI 应用一旦大规模普及,C端用户每一次对话、每一次点击、每一次生成内容,背后都是持续的推理算力在跑。

算力就是AI的发动机。在AI时代,云算力的重要性,已经有点像工业时代的电力。它开始从效率工具,变成一种更基础的生产资料。

也因为这波需求太猛了,上游成本已经出现了系统性的传导。你会发现,整个AI产业链上能涨的都在涨,存储是从2025年下半年开始涨的,CPU前不久也开始涨了。要知道,云计算的实现非常依赖这些基础设施,再加上能源、电力价格的上涨,上游的成本压力这样一层层往下传,云服务当然不得不涨价。

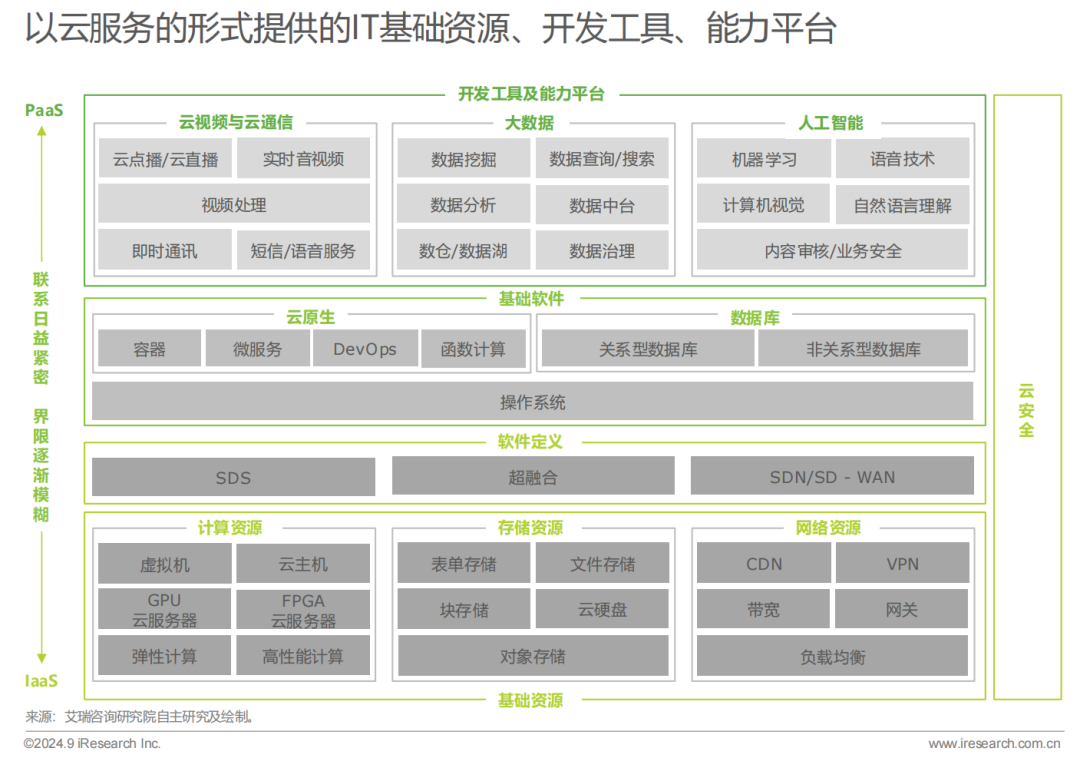

这个云服务的基础图,大家可以看看。

不过,AI带来的算力紧张,更像是一种成长中的阵痛。长期来看,这种强需求会推动云计算进入新一轮结构性扩张,市场蛋糕会被做得更大。

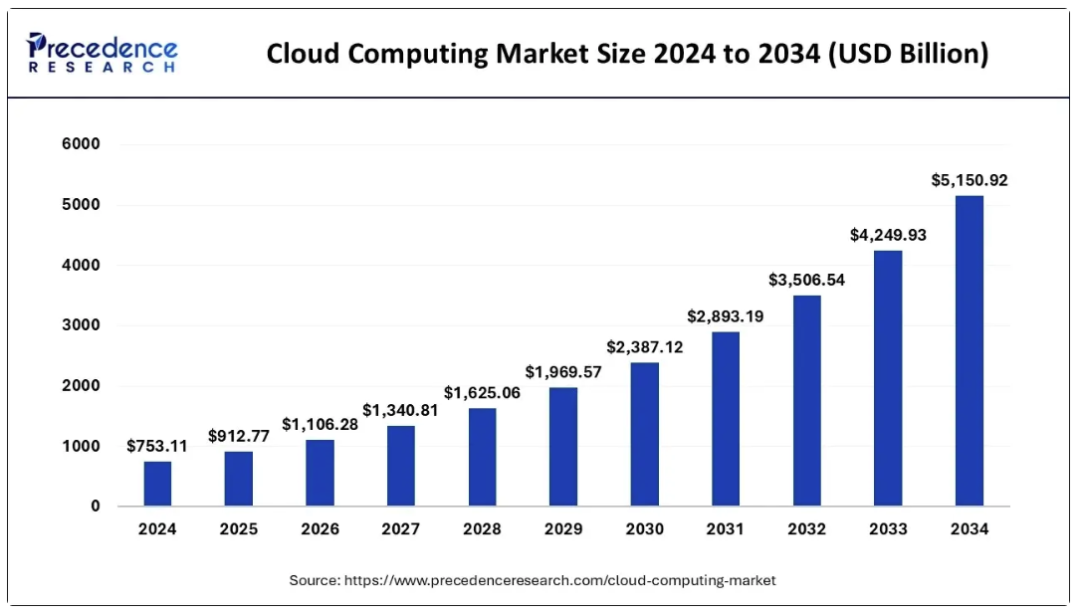

数据显示,2025年全球云计算市场规模已经超过9000亿美元。如果未来十年还能继续保持超过20%的复合增长率,这么算,到2034年,全球云计算市场规模很可能会迈过5万亿美元这个量级。

02 订单池的较量

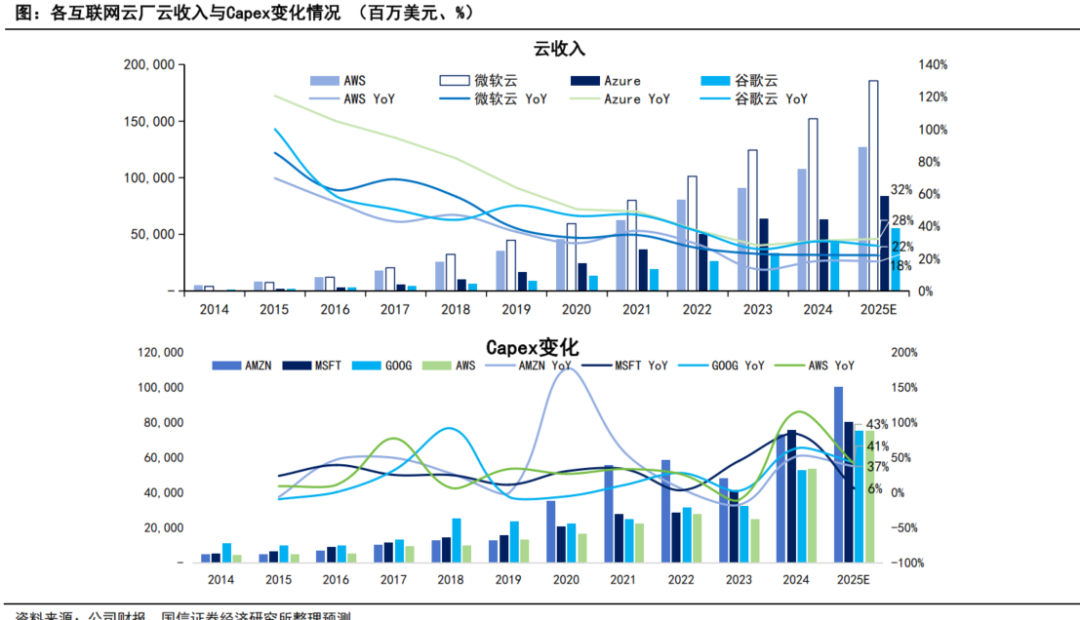

现在的云服务市场,基本是一个三足鼎立的局面,云厂商有所谓的Big 3,也就是亚马逊的AWS、微软的Azure、还有谷歌的Google Cloud。

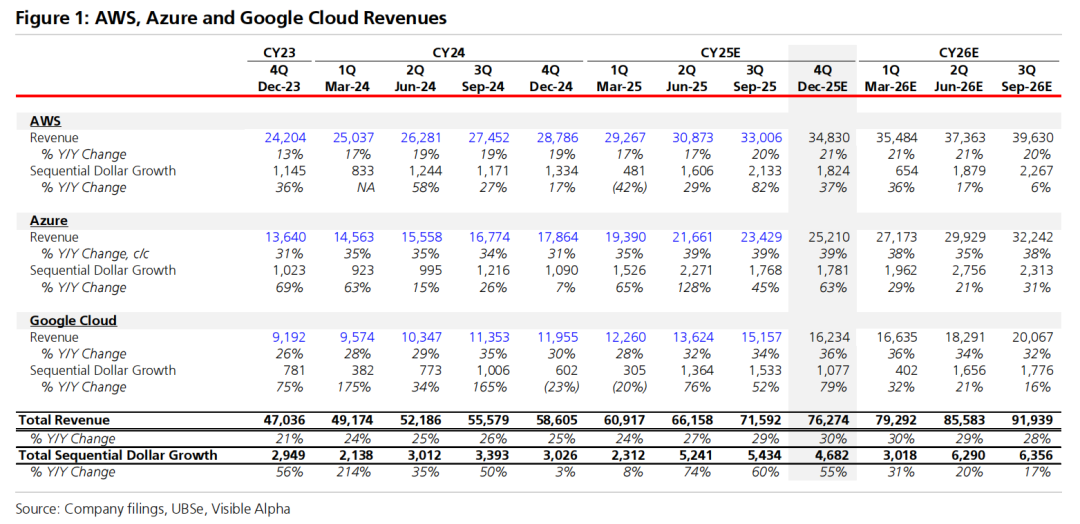

2025年三季度,在全球云基础设施服务市场中,这三家加起来的份额占到了60%以上,行业集中度还是很高的。同一季度,三家云服务加起来的营收有716亿美元,同比增长29%,是三年来增长最快的一个季度。

但问题是,云服务已经从“谁更大”走到了“抢增量”的阶段,所以,现在比的是,AI带来的这轮新需求,谁能接得更多、接得更快。

那新长出来的钱,到底被谁吃到了?

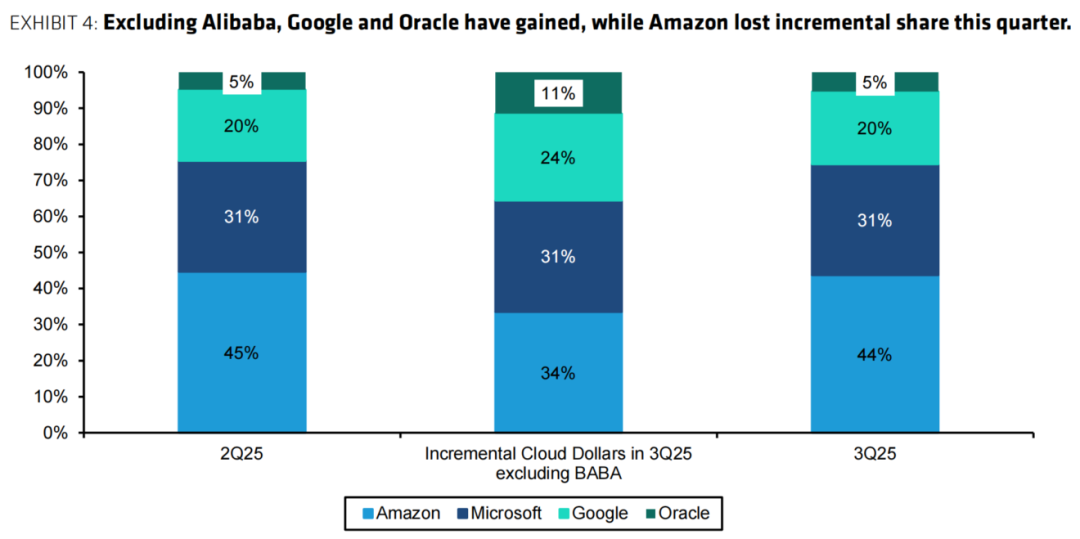

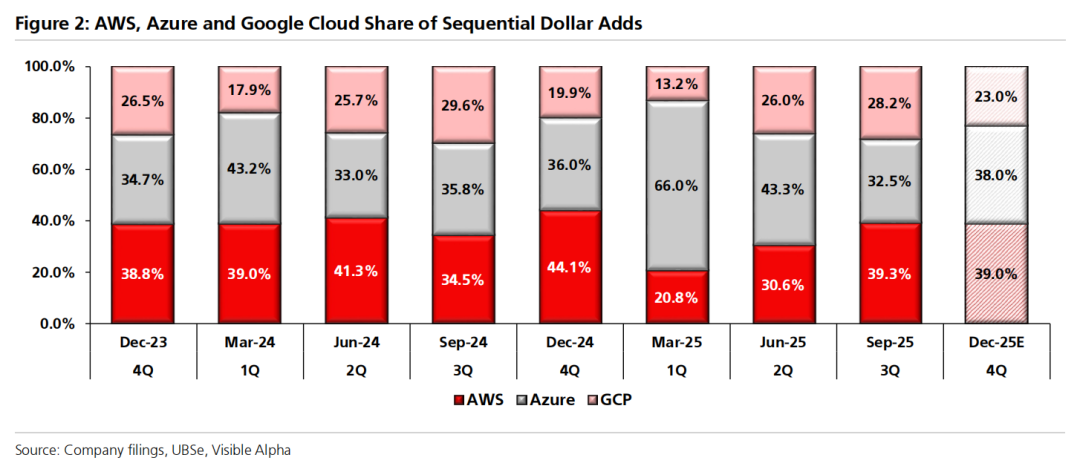

从最近几个季度看,三家在新增份额上基本是一个你追我赶、此消彼长的状态。

亚马逊的AWS作为“老大”,是增量里最稳定的承接者,多数季度都能占到35%-45%左右,底盘很稳。微软的Azure的波动更大,有的季度在30%出头,但2025年一季度直接冲到了66%,吃掉了绝大部分当季新增收入。谷歌的Google Cloud体量相对小一些,但也很多次贡献了20%-30%的增量,在竞争中的存在感明显变强。

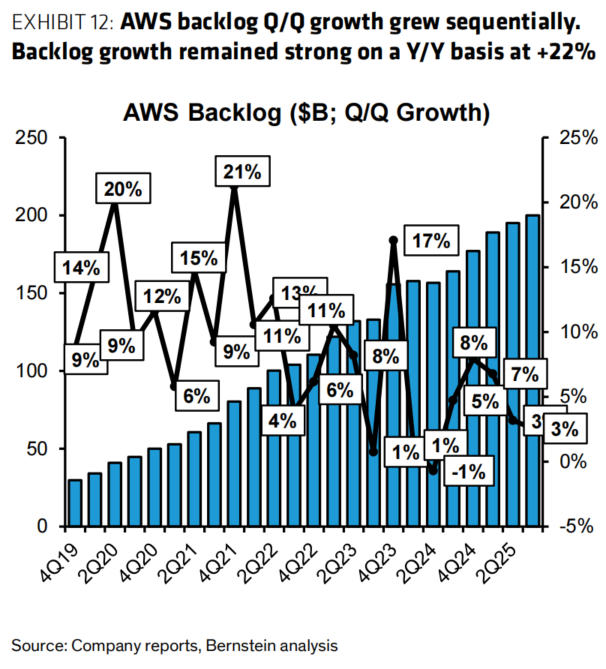

不过,当季新增份额只是结果,反映的是收入端即时的胜负。要判断下阶段谁更可能持续放量,还得看看领先的指标,订单积压,也就是backlog的情况。

可以看到,AWS的积压订单一直在稳步抬升,三季度到了2000亿美元,只是季度增速在放缓。但有个细节很关键,AWS光是10月的签约量,就超过了整个三季度的成交量,这说明什么?说明新增订单并没有“降温”,后面收入释放的弹性依然很强。

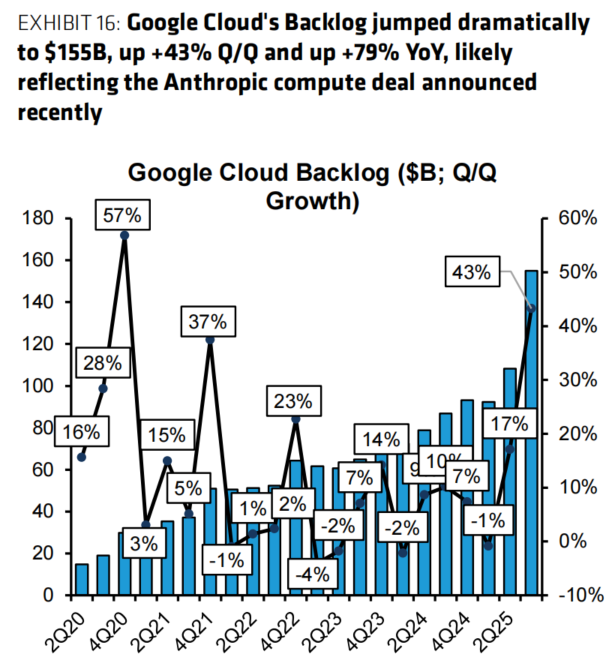

Google Cloud这边是直接跳了一档,backlog在三季度出现了飞跃,季度增速43%,规模到了1550亿美元。这大概率和它与Anthropic的大规模算力合作有关。而且值得注意的是,这些订单里,有超过一半能在未来两年内确认收入,也就是说,变现的可见度很高。

但真要比订单池的体量,Azure的量级才是碾压式的。微软最新的财报披露,云服务的worklog已经达到了惊人的6250亿美元,与前一年相比直接翻倍。这其中有接近一半与OpenAI对Azure云算力的多年采购计划有关。

所以结论其实很明确,订单池扩张到这个程度,说明需求端已经不缺确定性,接下来真正的分水岭只有一个:谁能更快地把订单变成可交付的算力。

03 资本消耗战

为了兑现这些订单,就必须持续砸钱扩算力。机房、服务器、GPU、电力、网络,一个都绕不开。也正因为这样,在23年OpenAI把全球生成式AI浪潮推起来之后,Big 3为了抢交付、抢供给,资本开支不断被顶到新的历史高点。

从投入规模看,亚马逊现在看起来算是最激进的。它已经把2025财年的资本支出预期一路上调到了1250亿美元,新增的大头基本都会投向AWS的基础设施。这意味着,相应的折旧成本会跟着飚,利润率自然也会承压。换句话说,AWS的策略就是,哪怕短期利润和现金流不好看,也要先把算力铺出来,把“供给”握在手里。

谷歌也在加码。它已经把2025年资本支出预期上调到了910-930亿,同比大幅增长了73%。从结构上看,服务器是最核心的投入方向,差不多占60%,其次是数据中心和网络设备,大概占到三分之一左右。我们能看到,谷歌在AI和云领域的态度可能正在发生变化,从以前相对谨慎的追赶者,转向一个更主动的进攻姿态。

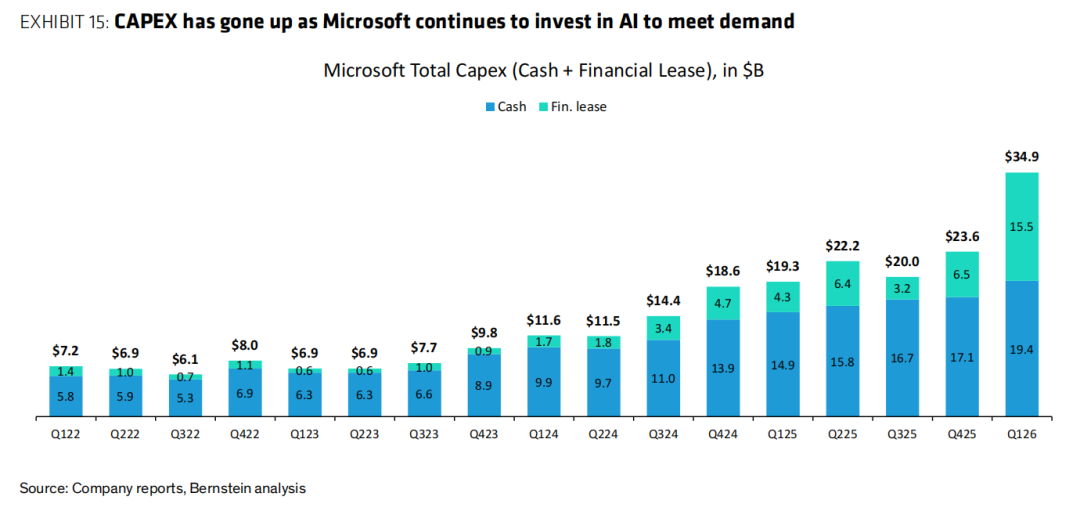

相比之下,市场对微软2025年资本支出预期在840亿美元左右,乍一看没有那么“炸裂”,但其实它并不保守。微软在三季度这一个季度的资本支出已经接近350亿美元,同比大增74%。更关键的是,在云和AI相关的投入中,有一半砸在GPU、CPU这样使用年限比较短的资产上,这意味着折旧会更快,对利润率的影响也更直接。

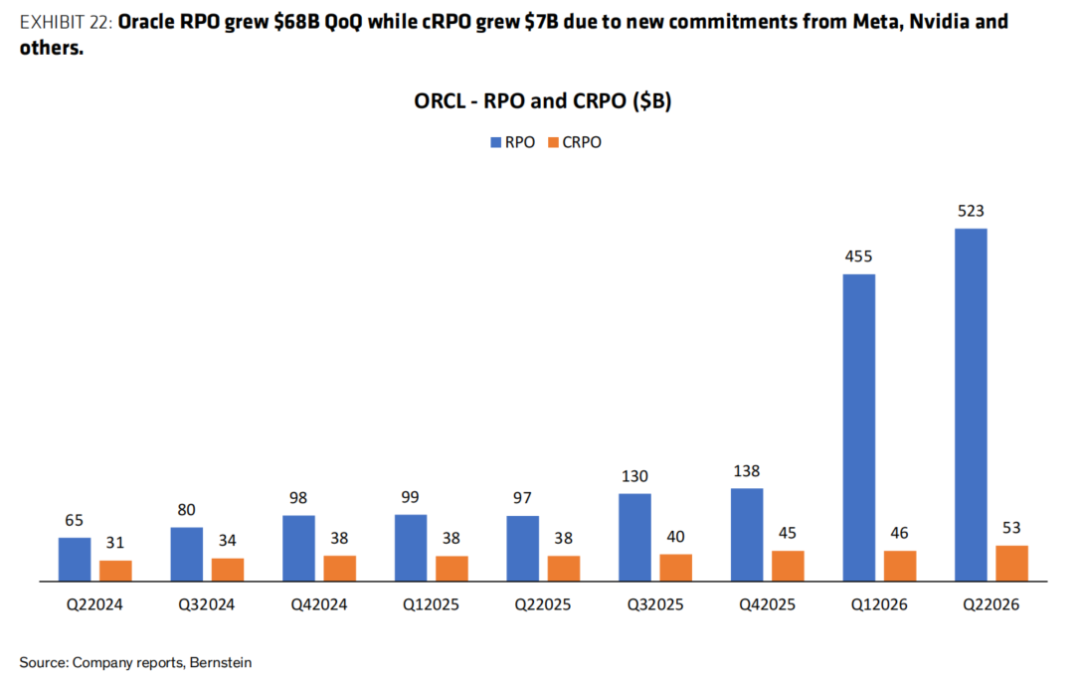

如果把视角稍微拉远一点,也能看到,云服务的产能战不只是发生在三巨头之间,后起之秀也在往里冲,最有代表性的就是甲骨文的Oracle Cloud,也就是OCI。

和Big 3不同,OCI走的是一条更轻地产、重硬件的扩张之路。它并不自建数据中心,而是通过租赁锁定机房资源,资本开支主要投在服务器等硬件上,理论上这条路扩容更快、补供给更灵活。四季度,OCI的积压订单规模已经到了5230亿美元,同比暴增438%,英伟达、Meta都是它的大客户。

但无论是Big 3还是OCI,这场产能战都不是没有代价的。算力越铺越多,账单也越滚越大。资本开支在涨、折旧在涨、现金流压力也在同步放大。

从这个角度看,AI带来的根本不是一轮简单的需求上行,而是一场彻底的筛选。接下来几年,云厂商要面对的,不是“涨价是不是能被客户接受”这样简单的问题,而是一个更现实的问题:谁能熬过这轮资本消耗战,把生意长期跑通,维持一个完整的商业闭环。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。