Intel从边缘到核心:2026数据中心CPU重回舞台中央

核心论点(Main Thesis)

• 自2023年以来,GPU和网络主导数据中心,但2026年CPU强势回归,成为AI时代新增长点。

• 主要驱动:强化学习(RL)、Agentic/工具调用模型、RAG/上下文内存存储、多模态数据处理等对通用CPU需求激增,导致AI训练/推理循环中CPU瓶颈显现。

• 证据:Intel 2025年底数据中心CPU需求意外暴增,2026年加码产能; hyperscalers(如微软Fairwater)出现大量CPU集群支持GPU(CPU:GPU功率比已达1:6且继续上升);AI实验室抢购x86服务器CPU,库存告急。

CPU需求复苏关键驱动因素

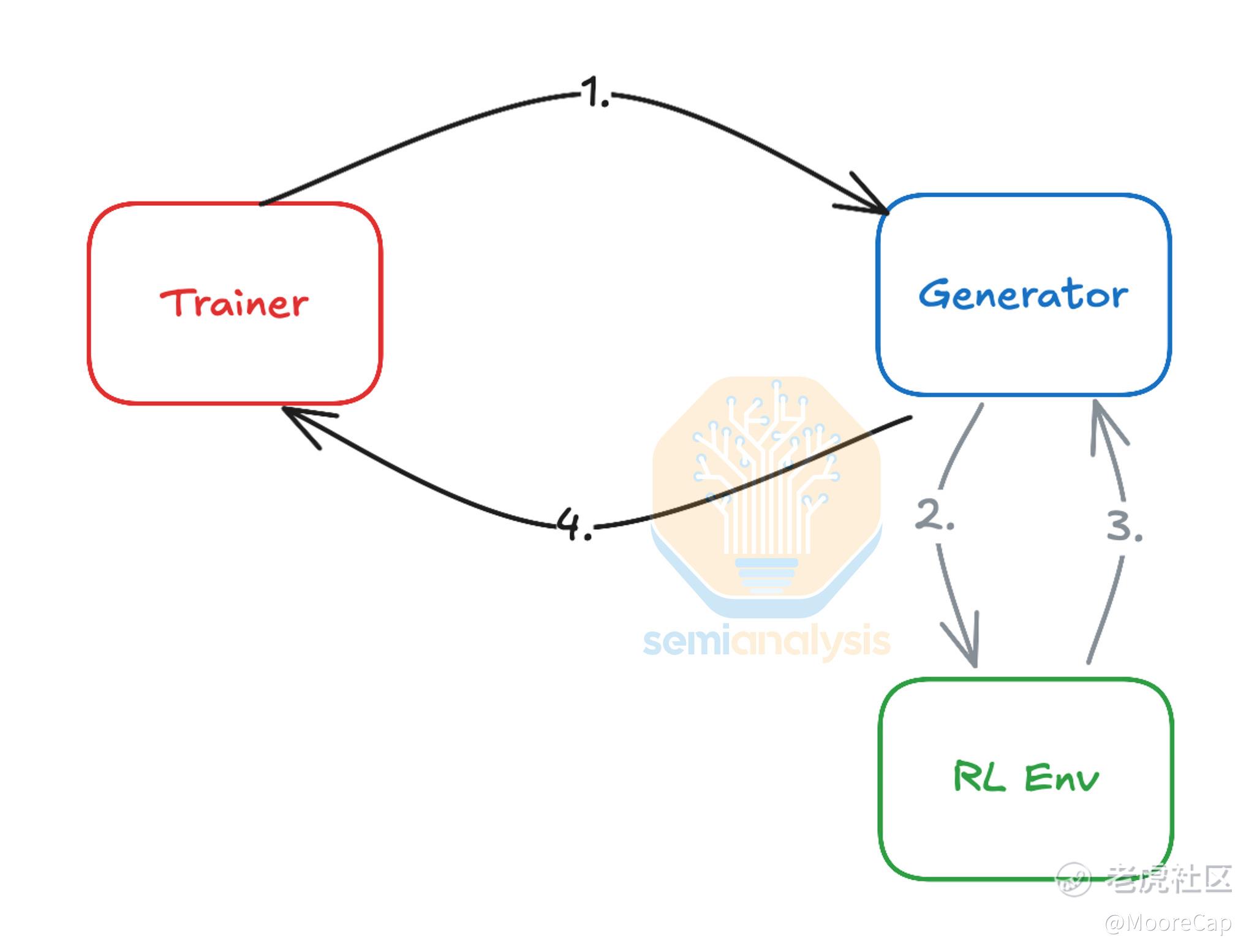

• RL训练环境需要大量并行CPU执行代码编译、验证、模拟、奖励计算等。

• Agent模型大量调用API、数据库、互联网搜索,极大增加通用计算负载。

• GPU产生PB级数据需CPU分片、索引、解码。

• 云原生CPU实现socket consolidation(10:1+),释放功耗给GPU。

• 2026年服务器CPU市场预计强劲双位数增长。

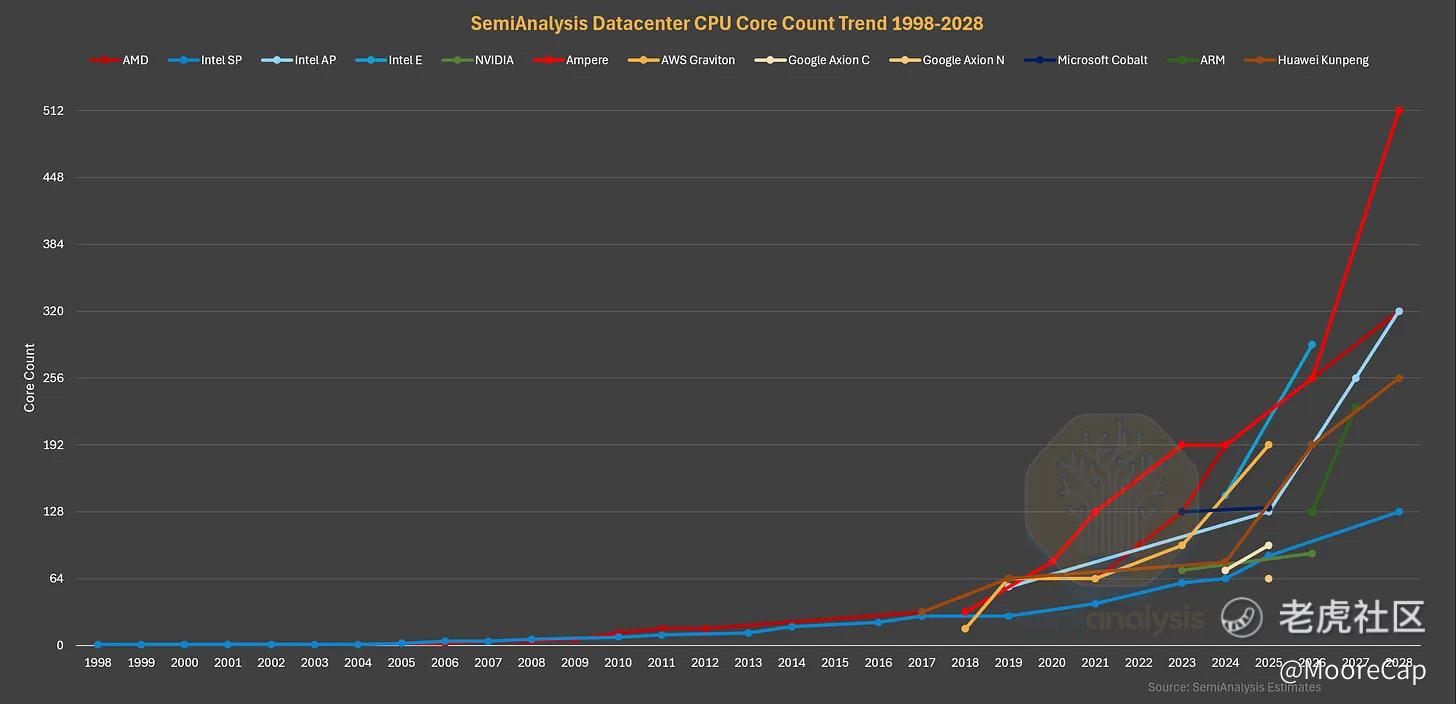

2026年主要数据中心CPU新品概览

Intel

• Diamond Rapids(P核):最高192–256核(主流192核/192线程,无SMT);多die围绕中央IO die;取消8通道主流平台;比Granite Rapids快约40%,但因无SMT、多die延迟较高,落后AMD。

• Clearwater Forest(E核):288核,Foveros Direct混合键合(18A compute + Intel 3 base);延迟到2026上半年;性能仅比Sierra Forest提升17%,成本高、产量有限,更多是学习Foveros工艺。

AMD

• Venice(Zen 6 / Zen 6c):最高256核(8个CCD × 32核);采用先进封装高带宽CCD↔IO die链接;16通道DDR5 MRDIMM(带宽1.64TB/s);每CCD 128MB L3;SPECrate perf/W提升1.7×;新增AI指令(AVX512_FP16、BMM等)。

• 低频-F SKU:最高96核(桌面级Zen 6核),用于AI head node。

• 新增8通道SP8平台,抢占企业市场。

NVIDIA

• Vera(用于Rubin平台):88核(自定义Olympus ARMv9.2,支持SMT);1.8TB/s NVLink-C2C;1.5TB LPDDR5X(1.2TB/s带宽);disaggregated chiplet设计;比Grace性能提升2×,但分支预测仍有瓶颈。

AWS

• Graviton5:192核(Neoverse V3,3nm);chiplet mesh(8×12);12通道DDR5;64条PCIe6;内存带宽+57%;用于Trainium3 head node(1 CPU : 4 XPU)。

Microsoft

• Cobalt 200:132核(Neoverse V3,3nm);双compute die;3MB L2/核,192MB L3;比Cobalt 100快50%;用于Azure通用计算(AI head用Intel Granite Rapids)。

• Axion系列:C4A最高96核(Neoverse V2/3nm);N4A 64核(低功耗N3核);逐步迁移内部服务到ARM。

ARM

• Phoenix:128核(Neoverse V3,3nm);双die CMN mesh;12通道DDR5;96条PCIe6;供Meta、OpenAI(Stargate)、Cloudflare使用;支持XPU一致性内存。

**

• Kunpeng 950:192核(LinxiCore,支持SMT);12通道DDR5;2.9× OLTP数据库性能提升;用于TaiShan SuperPOD。

其他

• AmpereOne(SoftBank收购后):192核,继续但量小;转向AI芯片。

• 未来(2027–2028):AMD Verano/Florence、Intel Coral Rapids、ARM Venom(内存重大变化)、Qualcomm SD2回归、NVIDIA Bluefield-4(上下文存储平台改变CPU角色)。

总体趋势与展望

• 架构趋同:多die/chiplet + mesh互联 + 围绕中央IO die布局(Intel向AMD靠拢)。

• ARM在hyperscaler加速渗透,x86面临压力(AMD在x86领域领先)。

• DRAM短缺影响带宽设计(MRDIMM、多通道)。

• CPU:GPU功率比例继续上升,CPU从辅助角色变关键瓶颈。

• 先进封装(hybrid bonding、CoWoS等)成标配,但良率/成本挑战大。

总结:2026年是数据中心CPU大年,AMD Venice与Intel Diamond Rapids正面交锋,ARM hyperscaler定制CPU集体爆发,而RL/Agent时代让CPU重新成为AI基础设施不可或缺的核心力量。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。