🚀📊 AI 芯片不是单点机会,而是一整条资本传导链

如果还在用“哪家公司这一季赢了”来理解 AI,那基本已经落后了。

真正发生的事情,是一股持续数年的资本洪流,正在穿过一条高度耦合、不可拆分的芯片生态系统。

当你换一个视角去看,问题就不再是“谁涨得快”,而是:

哪些环节会因为成为瓶颈,而反复获得定价权。

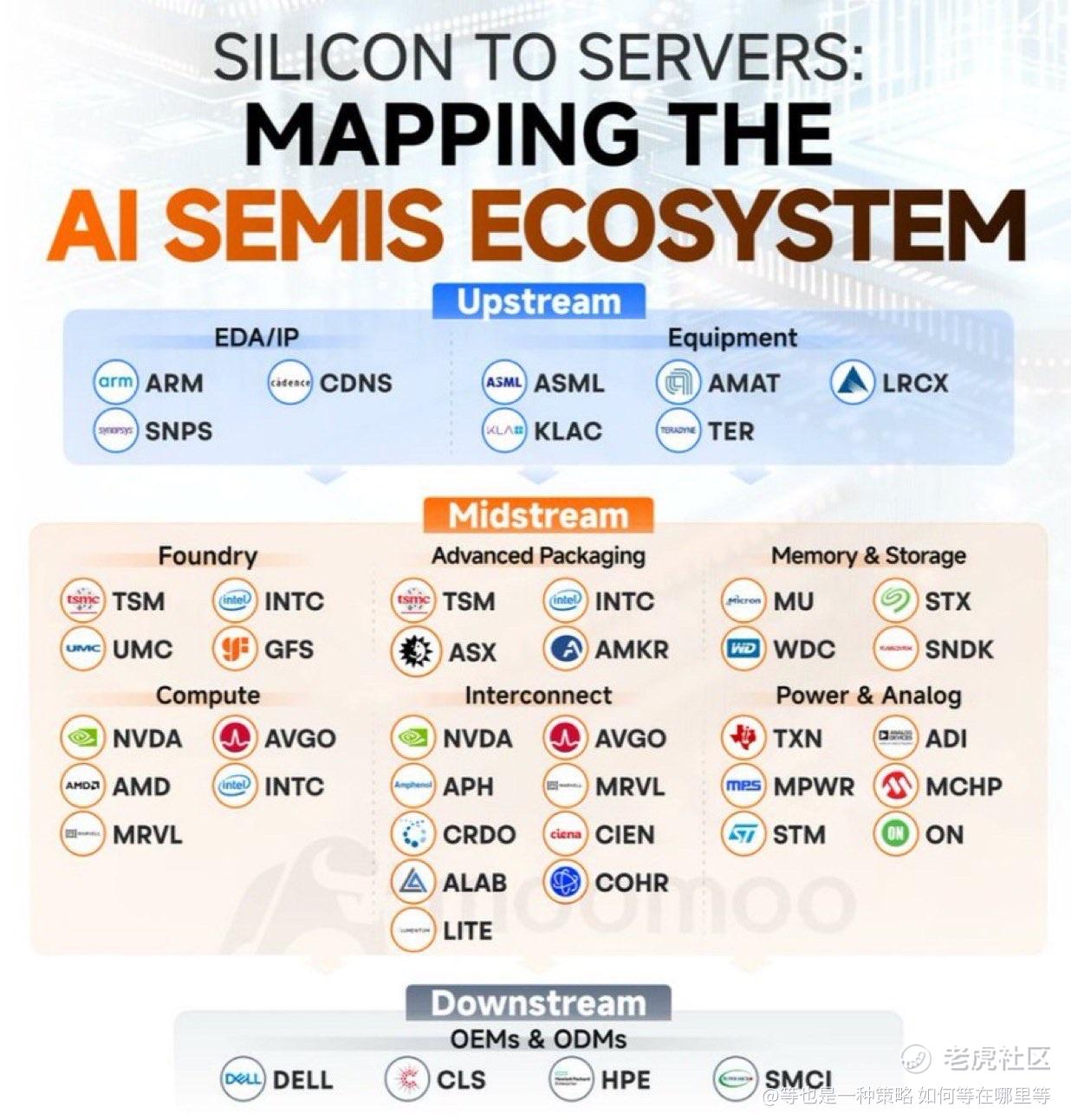

最上游,决定物理极限与良率边界。

设计工具和 IP 不只是软件,而是进入先进制程的门票。

$ARM $CDNS $SNPS

节点越先进,替代性越低,AI 强度越高,锁定效应反而越强。

设备层同样如此。

$ASML $AMAT $LRCX $KLAC $TER

只要产能扩张,这一层几乎不需要判断“谁的芯片卖得最好”,因为所有人都要先付过这道关。

进入中游,资本密度开始急剧上升,也是市场注意力最集中的地方。

制造与先进封装

$TSM $INTC $GFS $AMKR

AI 正在把价值从“单纯逻辑制程”推向封装、异构整合与良率控制。

先进封装已经不再是配角,而是决定系统性能的核心变量。

计算层

$NVDA $AMD $AVGO $MRVL

这一层直接对接模型需求,只要训练和推理的扩张速度持续快于供给,定价权就不会轻易消失。

互连正在被严重低估。

$CRDO $ALAB $COHR $CIEN $APH $LITE

当集群规模放大,真正的瓶颈往往不在算力,而在数据怎么动、功耗怎么压、延迟怎么降。

存储与内存

$MU $WDC $SNDK $STX

AI 是典型的 memory-bound 工作负载。

带宽、层级结构和 HBM,正在从“成本项”变成“吞吐放大器”。

电源与模拟

$TXN $ADI $STM $ON $MCHP $MPWR

当单机柜功率不断上移,每一瓦的效率都会被系统级放大,这一层对所有部署形成隐性抽成。

最下游,是资本支出真正转化为收入的地方。

$SMCI $DELL $HPE

它们把云厂商的预算,变成可以交付、可以上架、可以通电的实体系统。

把这些层放在一起,你会发现一个关键事实:

AI 从来不是“一波行情”,而是一场跨层同步发生、节奏各异的长期建设。

如果只盯着最显眼的名字,很容易错过两个东西:

上游如何建立长期耐久性;

中游哪里正在形成新的规模约束。

📬我会持续从资本流向与结构瓶颈的角度,拆解 AI、半导体与算力基础设施的真实定价逻辑。

欢迎订阅,在市场还在追逐表面叙事时,提前看清哪些环节真正握有杠杆。

#AI #Semiconductors #AIChips #ChipEcosystem #DataCenters #CloudComputing #CapitalExpenditure

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- ScottGonzales·02-10资本传导链视角犀利,AI生态大有可为!点赞举报