纳指100压力区难破:用价差策略做对冲

昨夜美股交易时段,三大指数整体偏弱、波动收敛:道指小幅回落,标普与纳指也在盘中拉锯后收低,市场对“增长不错但降息更晚”的定价仍在发酵。

盘面层面,压力主要集中在高估值成长与“AI 叙事”相关的细分方向:一方面,利率预期偏高使得估值折现更苛刻,资金更倾向于回避久期更长的科技股;另一方面,市场对AI带来的商业化效率与投资回报开始更挑剔——巨头持续上调算力与数据中心资本开支的同时,利润率与自由现金流的短期承压被放大解读,进而触发估值再定价。

在这种氛围下,追踪纳斯达克100的 QQQ 走势更难“顺风”:近期多次反弹后缺乏持续买盘接力,短线更像是高位震荡偏弱;从当日数据看,QQQ 收于约 612 美元附近,仍处在上方压力密集区之下,市场对进一步下行的容忍度在提高。

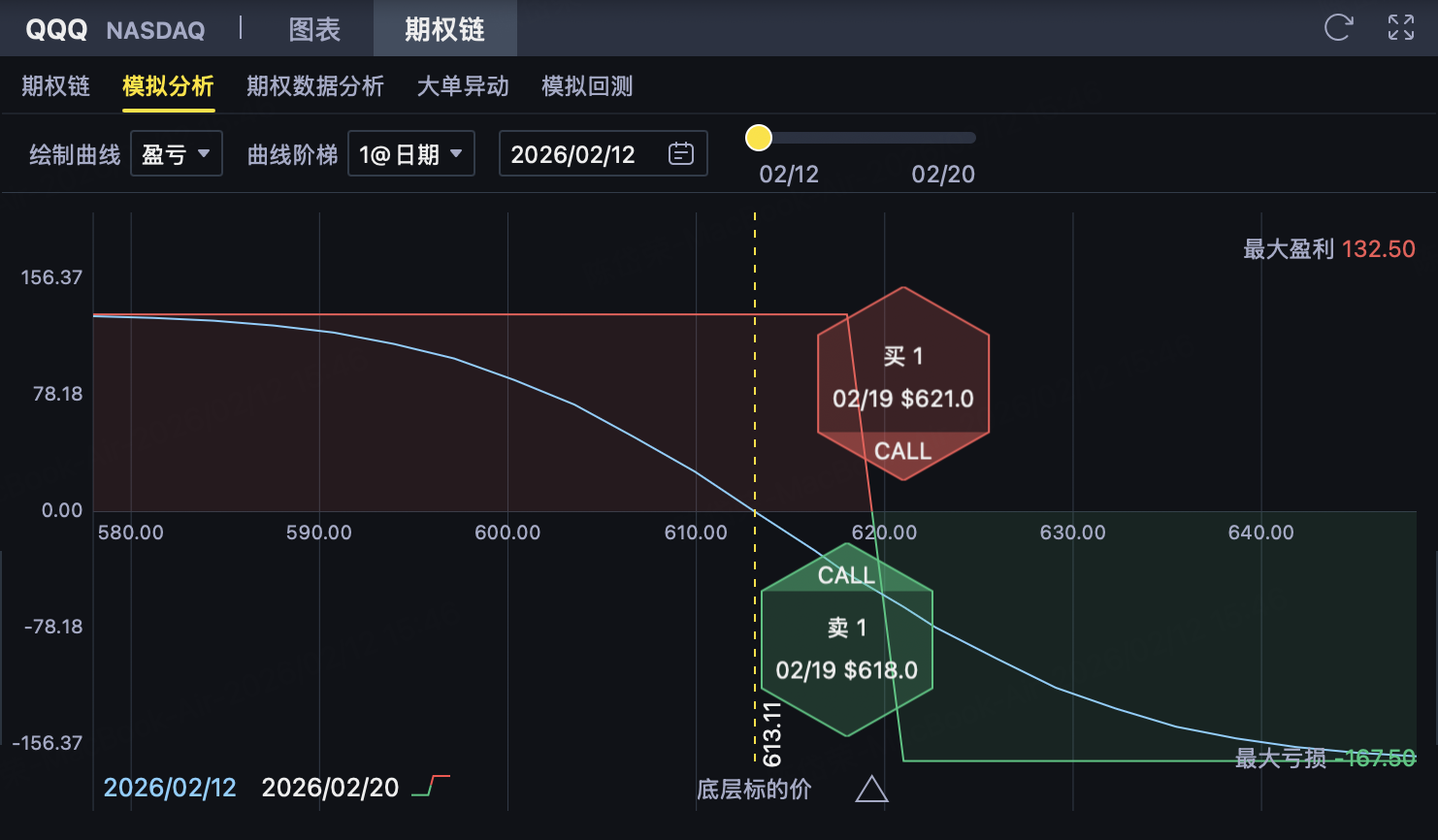

如果你的核心判断是:科技股估值仍有压力、AI 投资回报继续被质疑,导致 QQQ 难以有效突破上方区间、短期仍有下行风险,那么可以用以下这组 QQQ 熊市看涨价差(Bear Call Spread:卖 618 Call、买 621 Call) 做对冲:在“上涨空间受限/震荡偏弱”的情景下,通过收取净权利金来抵御回撤;同时用买入的高执行价 Call 把极端反弹带来的上行风险封顶(盈亏平衡点约在 619.32)。

QQQ 熊市看涨价差(Call Credit Spread)策略

一、策略结构

投资者在 $纳指100ETF(QQQ)$ 期权上构建一个熊市看涨价差(Bear Call Spread)策略。

该策略属于收取权利金、有限收益、有限风险的偏空/震荡策略,适合判断 QQQ 在到期前难以有效突破上方压力区域、维持横盘或回落的情形。

1️⃣ 卖出较低执行价 Call(主要收益来源)

-

卖出 1 份执行价 K₁ = 618 美元 的 Call

-

收取权利金 = 4.06 美元/股

该 Call 更接近当前价格,是策略权利金收入的主要来源。只要到期价格 ≤ 618 美元,该期权失效,投资者保留全部权利金。

2️⃣ 买入较高执行价 Call(控制上行风险)

-

买入 1 份执行价 K₂ = 621 美元 的 Call

-

支付权利金 = 2.74 美元/股

该 Call 用于限制 QQQ 大幅上涨时的风险,避免裸卖 Call 带来的放大亏损。

3️⃣ Call 端净收入(每股)

净权利金收入为:

4.06 − 2.74 = 1.32 美元/股

这是该策略的最大可得收益。

二、最大利润

当 QQQ 到期价格 ≤ 618 美元时:

-

两个 Call 均为价外

-

所有期权失效 投资者保留全部净权利金:

-

最大利润(每股) = 1.32 美元

-

每份合约(100 股) = 132 美元 发生条件:到期价格 ≤ 618 美元

三、最大亏损

当到期价格 ≥ 621 美元时:

-

两个 Call 均为价内

-

执行价差被完全锁定 计算: 执行价差 = 621 − 618 = 3 美元 最大亏损(每股) = 执行价差 − 净权利金 = 3 − 1.32 = 1.68 美元/股

-

每份合约最大亏损 = 168 美元 发生条件:到期价格 ≥ 621 美元

四、盈亏平衡点

公式:

卖出 Call 执行价 + 净权利金

= 618 + 1.32

= 619.32 美元

到期判断:

-

价格 ≤ 619.32 → 盈利

-

价格 = 619.32 → 不盈不亏

-

价格 ≥ 619.32 → 亏损

五、策略特征与适用情境

策略特征

-

明确的偏空 / 看震荡策略

-

收取权利金结构,时间价值对投资者有利

-

最大收益与最大亏损建仓即确定

-

相比裸卖 Call,上行风险被封顶

适用情境

当投资者判断:

-

QQQ 在 618 附近存在明显压力

-

短期难以突破 621 上方

-

希望通过卖出时间价值获取相对稳定收益

-

或在隐含波动率较高时建立收权利金策略

该结构本质是:

“用 1.68 美元的风险,去博取 1.32 美元的收益”,

胜率通常较高,但一旦向上突破压力位,亏损会加速扩大(但上限已封顶),更适合震荡偏弱或上方压力明确时使用。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。