【一周科技动态】谷歌发债AI军备竞赛升级,历史上发行百年债的公司股价怎么走?

本周宏观主线

美国非农及CPI同步来袭,降息路径再成焦点

本周美国公布数据,1月非农新增13万、明显高于预期7万,失业率降至4.3%,10年期美债收益率一度升至约4.19%,利率期货对3月降息的定价也明显回撤。更久的高利率预期抬高了折现率,对Apple、Microsoft、Amazon等现金流久期更长的大科技估值更敏感,也让NVIDIA、Tesla这类增长权重更高的交易更易受到利率波动影响。

2月13日,美国的1月CPI也将公布。若通胀黏性超预期,美元与真实利率上行,会对海外收入占比高、估值更依赖远期增长的科技巨头形成双重压力;若回落,则更利于高估值软件与AI链条情绪修复。

地缘政治压力再度升温

本周围绕美伊关系与谈判走向的不确定性,油价在接近70美元/桶的区域反复试探,2月10日布伦特收于68.80美元。油价抬升不仅会把通胀预期往上拽、间接加固“高利率更久”的框架,也会通过电力与物流成本上行影响数据中心与硬件链条的利润率假设,对大科技的估值与情绪形成二次压力。

日本这周也成了亚太地缘政治变量的新焦点。2月9日高市早苗胜选后,2月12日日股一度突破58,000点,日元也明显走强并引发当局对汇率波动的警惕表态。对美股大科技而言,这条线主要通过亚洲地区投资者风险偏好及汇率波动的路径传导。一方面半导体产业链条情绪有所提升,另一方面市场也担心日元波动会影响以亚洲供应链为核心的相关产业成本与定价变动。

谷歌百年债,Meta开建数据中心,AI军备竞赛愈演愈烈

2月10日,Alphabet完成约315亿美元的全球融资,其中包含罕见的英镑百年债(10亿英镑、票息6.125%、认购接近10倍),并叠加20亿美元债等多档期限。信用市场用超额认购的方式,以资金投票支持AI基础设施卡位战继续升级,也强化了对其他Mag7后续融资与Capex节奏的关注。

同一周,Meta在印第安纳州破土动工计划投资100亿美元、规划1GW用电的数据中心,把竞争焦点进一步外溢到电力、并网、选址与建设周期。尽管资本市场有大规模资本投入能否收到合理回报的担忧,但AI浪潮在前,大科技股厂家都选择了加大投入,AI军备竞赛愈演愈烈。

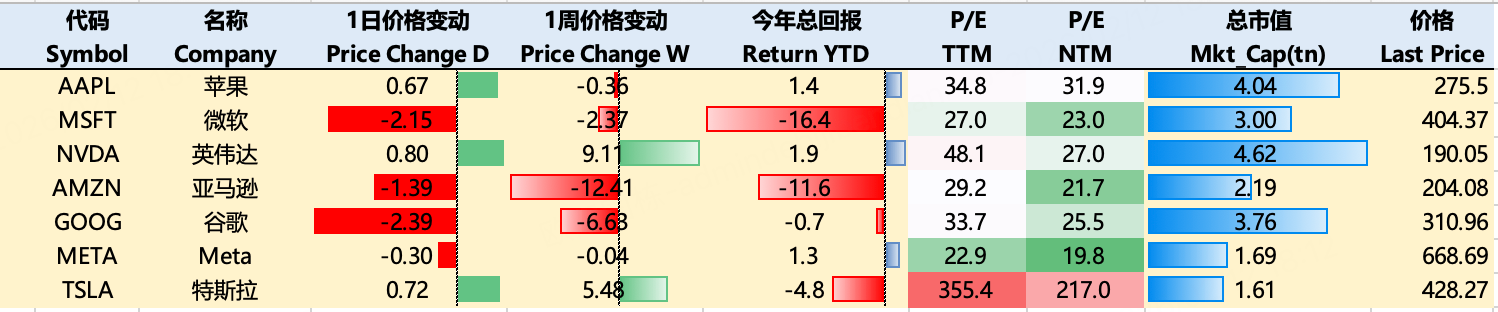

本周市场为美国1月非农和CPI两份重要数据屏息以待,大科技股也主要呈现动荡整理态势。截至2月11日收盘,过去一周 $苹果(AAPL)$ -0.36%, $微软(MSFT)$ -2.37%, $英伟达(NVDA)$ 9.11%, $亚马逊(AMZN)$ -12.41%, $谷歌(GOOG)$ -6.63%, $Meta Platforms, Inc.(META)$ -0.04%, $特斯拉(TSLA)$ 5.48%.

谷歌发债标志AI军备竞赛升级,市场信心大过疑虑——一周大科技核心观点

市场认购火爆,债券市场认可

整体看,Alphabet(Google)这一轮债券发行的市场需求非常强,也就是说让大家感到震惊的超长债、百年债,市场是买单的。我们来看以下几个点

-

美元债整体需求很强,订单覆盖倍数在 5 倍以上,发行规模也从市场起初预期的约 150 亿美元上调到 200 亿美元。

-

美元债短端最“紧”的是约 3 年期分档,最终定价利差仅较同期限美债高约 0.27 个百分点。也就是说,债券市场认为需要承担的风险溢价并不高。

-

英镑计价债券百年期最终认购约 10 亿英镑,订单接近计划的 10 倍。

-

英镑计价债券的百年期票息 6.125%,最终发行收益率 6.05%,意味着投资者愿意以溢价承接。

-

在英镑发行的多个分档里,百年期的认购量最高。也就是说,更长期的债券,市场反而是更喜欢的。

需要特别注意的是,债券投资者是非常厌恶风险的,也更看重偿付能力。谷歌的这波百年债认购情况说明,这些机构主导、风险厌恶、高度专业的聪明钱,是认可谷歌未来的偿付能力,以及认为未来现金收入流能覆盖现在的巨额支出的。

以史为鉴,百年债发行之后公司多数短期更受资本追捧、长期运营正常

大卖空Burry说Google发百年债券让他想到1997年的摩托罗拉,发了百年债券之后一蹶不振。这当然是历史事实,但可以做更全面、详细的拆解。

首先,发行百年债的公司不止摩托罗拉一家,多数发行百年债的公司至今仍在正常运营,而且依然是行业巨头。

迪士尼在1993年发行;

可口可乐也在1993年发行;

IBM在1996年发行;

福特汽车在1997年左右发行过超长期债券;

摩托罗拉在1997年发行;

J.C. Penney(杰西潘尼百货)在1997年发行。

摩托罗拉的行业地位已经不如以前,杰西潘尼百货在2020年破产重组,但剩余的几家企业,迪士尼、可口可乐、IBM、福特汽车等,基本仍然是行业领先。

虽然样本不多,数据可信度较低,但我们可以在小样本下简单总结如下:

1)百年债发行约35年后,6家发行公司全部依然存续,其中5家仍在独立运营。(只有一家杰西潘尼百货在2020年破产重组,但业务仍在运营)

2)百年债发行约35年后,6家发行公司中的4家,依然保有行业领先或重要地位,市场地位保持率66.7%。

其次,从历史数据看,这些发行百年债的公司,在短期比如三年内,因为获得了大量的低成本融资,业务发展良好,基本上资本市场还是认可的。当然,再拉长历史视角,就不是那么确定了。

AI军备竞赛有进无退,2027甚至更远周期的谷歌Capex计划暗露端倪

对于二级市场的投资者来说,这次百年债真正的意义并不在于债卖得有多火,而在于它提供了一种倒推路径:把本次超长债与同期、近期的其他融资工具(不同期限债券、票据、贷款等)合并起来看,融资总量与期限结构本身就能粗略反推出公司未来 1–2 年、尤其到 2027 年前后准备投入的资本开支量级。对这种体量的公司而言,AI 数据中心、服务器、网络与能源等 capex 直接牵动增长的“算力天花板”、自由现金流与利润率的承压路径,以及上下游景气和估值叙事的走向;因此真正该盯的不是“债券市场买不买单”,而是它正在为哪一条 capex 曲线提前备弹药,这反过来会成为投资者判断中长期节奏与风险收益的重要线索。

公司已经给出 2026 年 capex指引 1750–1850 亿美元,相比 2025 年 的约 914.5 亿美元几乎翻倍。从这次百年债的发行情况来看,capex 曲线进入高平台期——2026 已经翻倍上台阶,2027 大概率仍将维持显著高于 2025 的投入水平,而不是迅速回落。对谷歌的投资者而言,需要将可能维持至少数年的高资本投入计入决策模型。

资本游戏:既可低成本募资,也可利用资金利差套利

谷歌这次百年期债券发行,还可以看作一场精细设计的资本游戏。一方面,以极低成本进行募资,锁定未来资金需求。在不把资本开支指引说得很满的情况下,公司用顶级信用把融资久期拉到极致:美元端规模上调、短端利差压得很紧;英镑端百年期分档又能以相对有吸引力的价格完成发行并获得最高认购,整体传递的信号很清楚——债券市场愿意用较低的风险溢价,给它一笔“更久、更稳”的资金池,让未来几年投入节奏更可控。

另一方面,通过同时发行多币种多市场债券,进行资金利差套利的意图也隐在其中。这次不仅发美元,还首次大规模进入英镑、瑞郎等市场,等于同时对接不同地区长期资金的偏好与定价体系。欧洲养老金、保险等长钱天然更吃久期资产,需求结构与本币曲线、互换市场的定价并不总与美元市场一致;发行人再通过套保或交叉货币互换把外币负债合成回自身所需的现金流币种,就有机会把“不同市场的定价差”转化为更低的综合资金成本。换句话说,表面是百年债的噱头,里子是一边锁定长期便宜资金,一边把跨币种的价格差做成可用的“资金利差收益”。

期权观察家——大科技期权策略

本周我们关注,超长债发行下的谷歌,期权市场如何定价

百年债的发行,使得市场把注意力集中到谷歌未来几年 AI 基建投入的节奏是否继续抬升,以及这些投入能否在可验证的时间窗口里转化为更确定的现金流回报。映射到期权定价上,这类“资本开支久期化”的叙事通常不会立刻变成单边方向,而是先体现在“时间”和“保护成本”两条线上:市场更愿意为可被验证的节点付费,近端期限更容易出现事件溢价;与此同时,如果对回报兑现速度的疑虑上升,下行保护的需求会通过偏斜更贵来体现。就当前数据看,30 日隐含波动率约 30,略高于 20 日历史波动率约 28.2,属于温和加价,说明市场确实在为不确定性定价,但谈不上恐慌。

仓位侧同样在表达市场看法分歧,但没有一致性趋势产生。当前期权 Put 未平仓约 133 万、Call 未平仓约 158 万,Put/Call OI 比约 0.84;当日成交侧 Put/Call 成交量比约 0.51,Call 成交更活跃,但存量仓位仍偏中性。在“世纪债”把 AI 投入的账期拉长之后,接下来更值得投资者跟踪的是:近端与月度期限的隐含波动率差是否继续扩大,以及未平仓是否持续向少数关键行权价与到期日集中或迁移——前者反映市场对事件窗口的付费意愿,后者反映对冲与分歧的拥挤带位置。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。