AI横扫一切美国产业,估值暴跌千亿美元!

周四美股在连续几日的技术性回调之后出现加速下跌。标普500下跌1.6%,盘中跌破50日均线;纳指大跌2%,纳斯达克100指数录得自去年4月以来最差的三日表现,并且在过去10个交易日中第五次单日跌超1%。这一走势凸显市场情绪已从谨慎转向明显恐慌

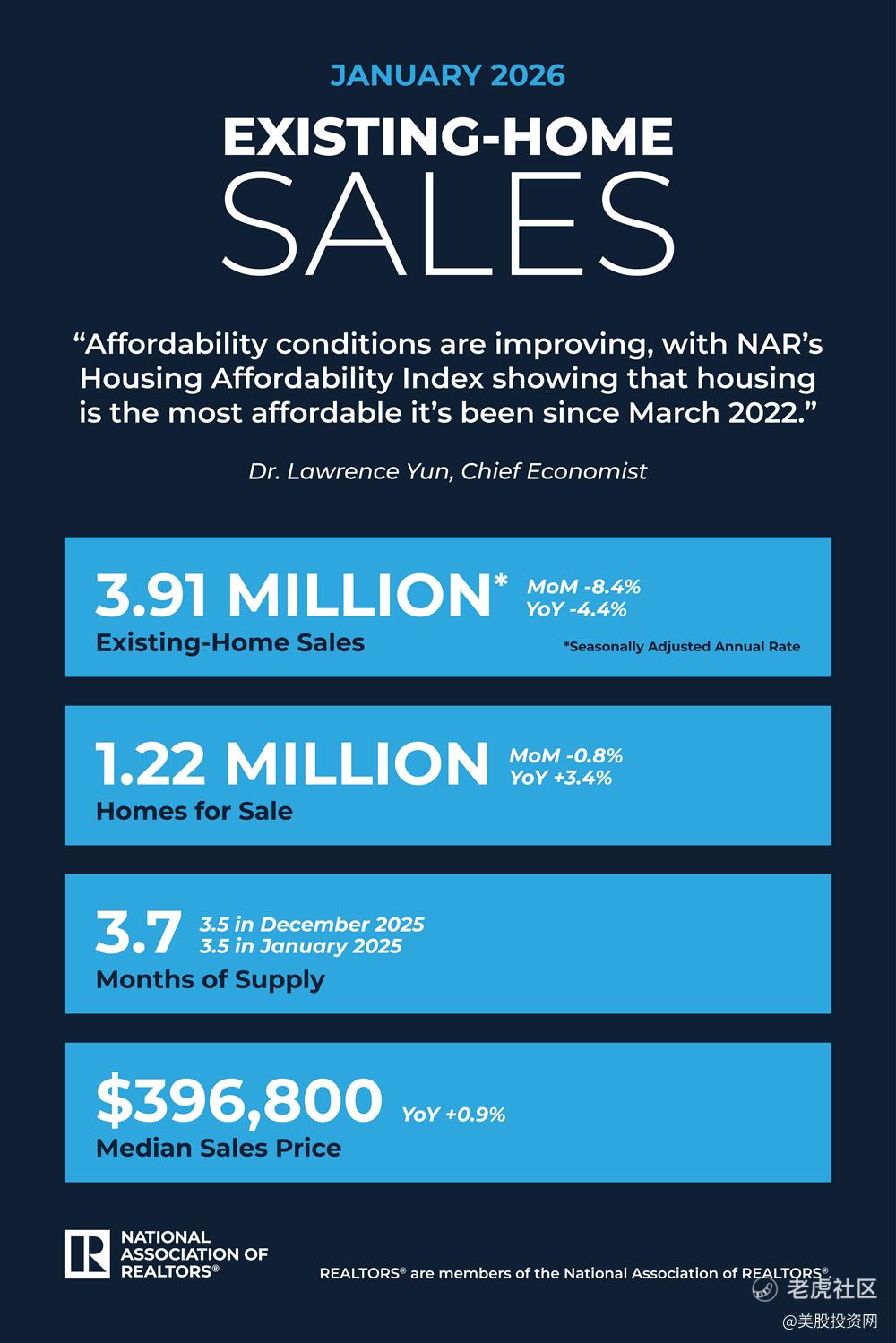

在宏观层面,最新公布的1月成屋销售数据给市场泼了一盆冷水:

成屋销售总数年化391万户,远低于预期。

环比下降8.4%,创下四年来最大单月跌幅。

这一数据不仅抹去了此前非农就业带来的鹰派加息情绪,更让市场开始重新审视经济衰退的可能性。当降息预期反弹不再是因为通胀受控,而是因为经济“失速”,这种预期对市场的提振作用已经微乎其微。

技术性因素也在放大下行压力。标普500在跌破关键支撑位后,触发了做市商的负伽马出售,形成追跌效应。技术指标的恶化正在成为市场自我强化的下行力量。

AI忧虑从科技股扩散到实体行业

造成本轮动荡的核心逻辑,已经从单纯对科技估值的担忧演变成对行业被AI颠覆的深层恐惧。市场不再只是在打击“AI泡沫”,而是正在恐慌性地清算谁会被AI取代。这种“生存焦虑”正如同瘟疫般扩散:

重灾区扩散: 恐慌最早始于SaaS软件股,随后蔓延至保险、财富管理和商业地产。

最新受害者: 物流行业。物流巨头CH Robinson周四暴跌14.5%。市场逻辑很简单:如果货主可以直接利用高阶AI智能体(Agents)进行精准的货运匹配和调度,那么传统中间商的护城河在哪里?

防御性撤退尚未结束

目前的交易逻辑非常残酷——“不问缘由,先跑再说”。

标普500内部的下跌家数远超上涨家数,显示出资金正从科技、地产到金融板块全面撤退。这种无差别的抛售,反映了投资者对现有商业生态系统稳定性的根本性怀疑。

在AI技术落地速度远超预期、而传统企业盈利增速放缓的双重压力下,这种“寻找输家”的博弈可能还会持续一段时间。

AI冲击物流运输

如果说此前AI带来的“生存危机”还局限在软件、保险或金融咨询等轻资产行业,那么本周四,这场火终于烧到了实实体体的工业命脉——物流运输。

周四美股盘中,卡车运输与物流板块遭遇近一年来最剧烈的抛售。罗素3000卡车运输指数盘中重挫超9%,创下自2025年4月Z府宣布对等关税政策以来的最大单日跌幅。这场风暴不仅席卷了美国本土,甚至跨洋波及到了欧洲。

导火索:一份令市场破防的“白皮书”

触发今日物流板块大跌的直接诱因,是一家名为Algorhythm的AI初创公司发布的白皮书。这份文件精准地刺中了传统物流模式的痛点:

其核心平台SemiCab声称能将卡车空驶里程降低超过70%。

在不增加运营人员的情况下,帮助客户将货运规模扩大300%至400%。

一名AI驱动的调度员每年能管理2000个订单,而传统行业基准仅为500个。

对于主要依靠“信息差”和“人工撮合”获取利润的传统货运经纪商来说,这无异于一种“降维打击”。长期以来,物流行业的扩张高度依赖规划师和调度员的人力投入,而Algorhythm宣称的技术替代方案,直接动摇了物流巨头们的估值根基。

物流公司 暴跌名单

作为行业风向标的第三方物流巨头C.H. Robinson (CHRW),在经历盘中巨震后最终收跌14.5%。抛压迅速传导,华盛顿康捷国际物流 (EXPD) 和 Landstar System (LSTR) 收盘分别大跌13.2%和15.6%。 $罗宾逊物流(CHRW)$ $康捷国际物流(EXPD)$ $莱帝运输(LSTR)$

恐慌情绪不分国界,欧洲物流巨头同样未能幸免。丹麦的DSV A/S收跌11%,瑞士的德讯国际 (KUEHNE + Nagel) 则收跌13%。这种全球性的集体下挫,反映了资本市场正在对“所有可能被AI取代的中间商”进行无差别套现。

脆弱的基本面遇上“杀估值”

从宏观角度看,卡车运输板块本身就处于一个极其脆弱的周期。自疫情后的运力扩张以来,美国货运行业一直深陷运价下行和需求疲软的泥潭。在基本面尚未触底回升的当下,任何关于利润率可能被技术挤压的传闻,都会成为压垮骆驼的最后一根稻草。

Vital Knowledge分析师Adam Crisafulli指出,AI正在“摧毁那些面临被颠覆风险的传统行业的公司”。此前,C.H. Robinson等公司曾因为“利用AI降本增效”的叙事获得过估值溢价,但当更纯粹、更具破坏力的技术平台出现时,投资者的逻辑迅速从“享受红利”切换到了“竞争威胁”。

美股投资网认为,物流行业拥有极强的网络效应壁垒和复杂的合规、执行门槛,AI平台短期内很难完全取代拥有数万承运商网络的巨头。但在量化交易和被动资金占主导的市场环境下,当关键支撑位破灭,程序化交易会迅速放大跌幅。

目前市场正处于对AI颠覆进行“极端化定价”的阶段。正如高盛交易员所言,从商业地产到保险经纪,几乎所有贴上“AI风险”标签的板块都在经受洗礼。

在货运周期彻底反转之前,物流板块的波动性大概率将维持高位。对于投资者而言,现在的关键已不再是寻找谁在用AI,而是识别谁能在AI的冲击下保住那份不可替代的“线下执行力”。

OpenAI“去英伟达化”

如果说资本市场正在为“谁会被AI取代”重新定价,那么AI龙头本身也在重塑算力格局。

OpenAI本周四发布首个运行在Cerebras芯片上的模型——GPT-5.3-Codex-Spark。这是其面向实时编码场景的轻量版本,主打极低延迟与高响应速度。公司称生成速度较前代提升15倍,每秒可输出超过1000个token,目前向ChatGPT Pro用户开放研究预览。

这一步,意义不在模型本身,而在供应链信号。

美股期权异动预警 VanEck半导体指数ETF,SMH 今天出现 6700万美元的看跌期权买入Put 成交,这很明显是机构行为,明天会出现芯片半导体的黑色星期五吗?

OpenAI降低对英伟达依赖

2025年9月,OpenAI与英伟达宣布战略合作框架,涉及至少10GW AI数据中心部署,英伟达计划最高投资1000亿美元。当时市场普遍认为,双方形成深度绑定。

但随后几个月,OpenAI陆续与AMD、博通签署协议,如今又与Cerebras合作推出实际落地模型。供应商多元化已从“规划”进入“执行”。

OpenAI对外表述仍然谨慎,强调英伟达是训练与推理堆栈的核心,但同时明确表示,将在成本与效率敏感场景中评估“性价比最高的芯片”。

这意味着,它不再把算力押在单一平台上。

训练与推理分化为两个市场

在训练端,超大规模并行计算仍高度依赖英伟达GPU,这是英伟达的优势所在。

但在推理端——即用户实时交互阶段——低延迟与吞吐效率成为关键。Cerebras的晶圆级单芯片架构减少了多GPU集群之间的通信开销,理论上更适合高频、低延迟的消费级应用场景,比如实时编码协作。

换句话说:

训练仍是英伟达主场;

推理开始出现替代路径。

如果这一趋势成立,长期影响不在于GPU是否被替代,而在于利润分配结构是否被重新切割。推理规模远大于训练规模,一旦生态分流,产业链话语权将发生变化。

这也是OpenAI的风险对冲

Codex-Spark发布之际,OpenAI正面临内部重组、安全团队解散争议、商业化压力上升等多重挑战。公司需要同时推进产品落地、控制推理成本,并维持资本市场信心。

在这种背景下,多元化算力供应并非情绪决策,而是商业成熟阶段的必然选择。

对于英伟达来说,这不是短期威胁,但却是一个长期结构变量。

美股投资网分析认为,AI产业正在进入下一阶段——

不只是比模型能力,也开始比谁掌握更灵活、更低成本的算力体系。

在这个阶段,没有公司愿意成为单一节点的附庸。哪怕那个节点,是英伟达。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Mess0M·02-13AI恐慌蔓延,物流崩盘真狠!点赞举报