港股周报:指数过山车,AI板块却越炒越热

本周,恒生指数收于26567.12,比上周微涨0.03%。恒生指数自周二达到27397.65点后一直处于震荡下行状态,AI概念和IPO新股吸引市场绝大部分眼光。

美国非农与CPI窗口,降息预期下降

美国劳工统计局数据显示,美国1月非农新增约13万、失业率回落至4.3%,衰退担忧边际降温,也让市场对近端快速降息的押注更谨慎。与此同时,1月CPI按日程在2月13日(美东08:30)发布,数据落地前后容易触发“再定价”。港股属于对折现率敏感的市场,在宏观不确定性强的情况下指数层面难以走出单边趋势,结构性轮动更频繁。

中国1月金融数据,通胀仍弱与社融数据开门红并存

1月国家统计局口径下CPI同比+0.2%、PPI同比-1.4%,通胀仍弱、企业定价权偏弱,政策托底预期就更重要。但中国人民银行公布的1月金融数据又显示信用“开门红”:社会融资规模增量7.22万亿元,对实体经济发放人民币贷款增加约4.9万亿元,M2同比增长9%。这种经济状况组合通常也指向市场的结构性而非全面的趋势性行情。只不过相对于频繁变动的美国政策预期,这种影响将更为稳定和持久。

节前消费秩序整治,酒店与票务平台合规溢价上升

春节前监管层出手进行消费秩序整治。北京市消费者协会对华住会会员协议中涉嫌不公平格式条款进行依法约谈并要求限期整改;同时,北京市场监管部门对12家第三方火车票网络销售平台召开行政约谈会,聚焦“付费优先/加速包”等误导宣传、页面标识与明码标价等合规问题。这类“点名式”整治会抬高出行、票务、本地生活与酒店链条的合规风险溢价,也会让互联网平台股短期表现承压。

国产大模型节前上新,市场AI主题交易热情再度升温

节前国产大模型密集发布上新:智谱发布旗舰模型GLM-5,强调代码与Agent能力,并披露使用多家国产芯片参与训练;同一条竞争链上,MiniMax的M2.5、字节跳动的视频模型Seedance 2.0等也在节前集中释放。对港股而言,这类事件更容易把风险偏好从“指数β”引流到“重点板块”,形成独立行情。本周AI次新股智谱和MiniMax分别上涨138.68%及47.51%,强势不减。

贵金属与有色板块震荡,资源股从单边趋势转向高波动

在风险偏好回摆与金价波动放大背景下,黄金股与部分有色龙头出现明显回吐,紫金矿业单日一度下挫约7.6%至约41.58港元,拖累板块情绪并放大指数回撤体感。这也意味着随着黄金等贵金属价格近期的剧烈回调,整个板块从原先的趋势行情转向波动行情。上涨时需要新的事件催化,行情持续性比此前变弱;下跌时则更容易因投资者集体出逃等原因放大跌势,因此更考验投资者的仓位管理和节奏管理能力。

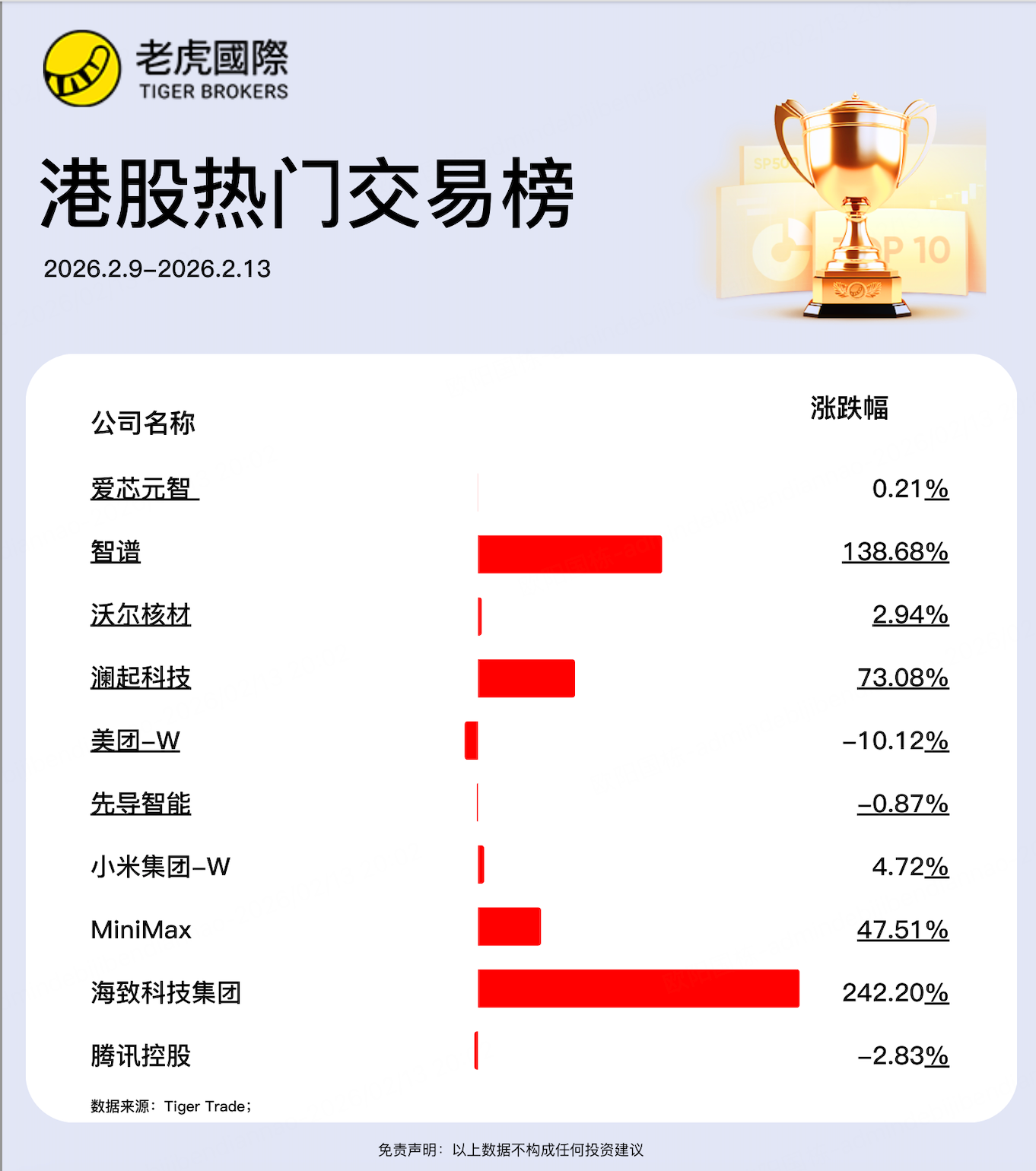

本周老虎用户热门交易个股:

小虎周报点评:

港股打新及次新股炒作热潮依然延续。本周交易热度最高的十只个股,有7只是在最近一个月上市的新股或次新股,比例再创新高。

AI 板块热度在当前行情下占据压倒性优势。除去美团、小米、腾讯三家投资者众多的互联网平台股,其他均为AI板块股票,尤其多见于AI应用概念。

港股AI应用双子星智谱和MiniMax继续表现亮眼,本周分别上涨138.68%及47.51%。新上市的海致科技集团本周涨幅242.2%,在交易热度前十的个股中排名第一。

本周港股大事件:

澜起科技(Montage Technology)2月9日在港交所首日收涨约64%至约175港元,对应发行价106.89港元,IPO募资约70.4亿港元且零售部分超额认购逾700倍,直接点燃“半导体/AI新股”情绪。

渣打集团2月10日宣布CFO Diego De Giorgi离任并由内部高管暂代,管理层变动在金融股里形成扰动。

中国国家统计局2月11日公布1月CPI同比+0.2%、PPI同比-1.4%,显示价格端仍偏弱,“内需修复强度”预期被拉回现实。

先导智能(00470)2月11日港股二次上市、募资约49亿港元,公开发售超额认购近80倍但首日股价相对平稳,体现资金更看重定价与流动性。

香港政府2月12日公布2025年12月外贸货量数据,出口/进口货量同比约+21.6%/+26.5%,外需与转口链条成为本周偏“硬”的宏观亮点。

香港证监会在2月12日前后持续就IPO项目质量向市场释放高压信号,强调尽调与中介责任边界,使投行项目推进与新股供给节奏预期更谨慎。

韩国金融监管部门2月12日传出拟重罚销售与香港股指挂钩结构性产品的银行,单家罚款规模可达1万亿韩元量级的说法在市场流传,再次提醒“港股衍生品—海外零售渠道”的合规风险。

海致科技集团(02706)2月13日挂牌后盘中较发行价27.06港元一度涨逾200%,延续“AI/数据智能”新股的资金追捧。

恒指在2月13日收跌约465点至约26,567点,跌约1.7%,节前交投趋淡叠加外盘科技股波动外溢,令指数波动加大、风险偏好收缩。

下周值得关注的大事件:

本周五,美国1月CPI数据发布;

下周三,日本进行首相指名选举;

下周四,美联储公布货币政策会议纪要;

下周五,美国12月核心PCE物价指数、美国2月密歇根大学消费者信心指数公布;

下周是春节假期,主要市场休市安排如下:

A股:2月15日-23日休市,2月24日恢复交易。

港股:仅除夕(2月16日)上午开市半天,初一至初三(2月17-19日)休市,初四(2月20日)起正常交易。

美股:仅2月16日(华盛顿诞辰日)休市一天,春节其余时间正常交易。

沪深港通:2月15日至23日暂停服务,2月24日恢复

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。