高盛推出“抗AI冲击”主题美股投资组合

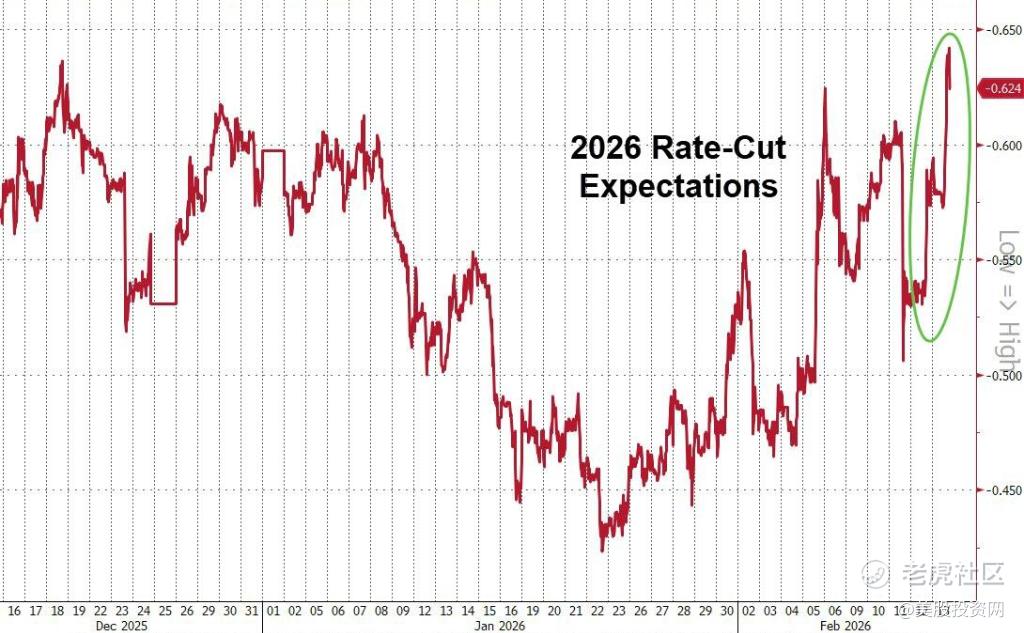

周五美国1月CPI数据公布后,市场第一反应是松了一口气。

同比2.4%,低于预期;核心CPI继续回落,创下近几年低位。交易员随即提高了对年内降息的押注,目前市场隐含全年降息幅度约60个基点,美债收益率应声下行。

但利率预期的改善,并没有带动科技龙头反弹。

大盘多数公司随通胀数据回升,科技“七巨头”却成为拖累,相关指数单日下跌1.1%。其中,亚马逊已连续九个交易日走低,创近20年来最长连跌纪录。权重股集体走弱,直接压制纳指,周五最终收跌0.22%。

(亚马逊九连跌,创去年5月以来新低)

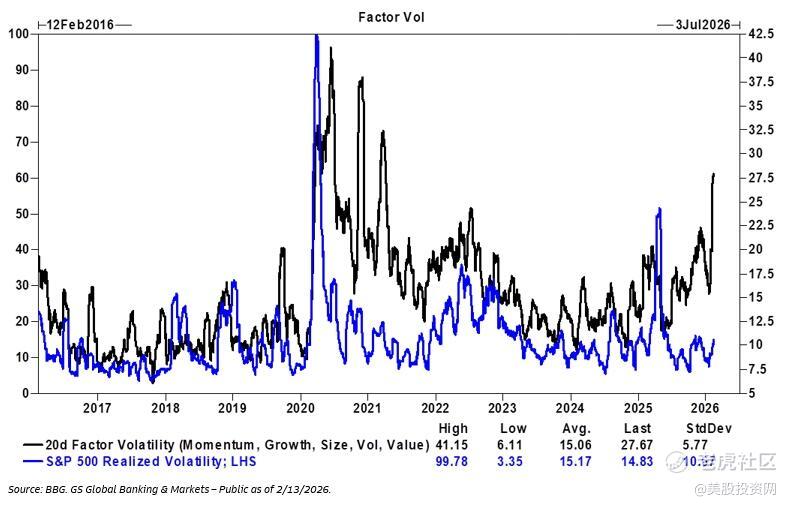

从技术面看,标普500在100日均线附近获得支撑,但此前已经跌破50日均线这一重要短期参考位。高盛交易员表示,市场疲劳情绪正在显现。虽然高盛人工智能风险投资组合在连续五天下跌后首次反弹,但更像是短线修复,而非趋势扭转。

真正值得注意的是市场内部结构的变化。

过去20个交易日,风格因子的成交量放大至27.7倍,而标普500整体成交量的放大幅度不足15倍。

所谓“风格因子”,可以简单理解为把股.票按照特征分类,比如成长股、价值股、大盘股、小盘股、盈利能力高低等。当资金在这些不同类型之间频繁切换时,因子交易就会明显放大。

现在的情况是,因子交易远比指数本身活跃。这说明市场并不是在整体撤离,而是在不同风格之间加速调仓。

这说明资金并非整体撤离市场,而是在加速换仓。前期高度拥挤的科技赛道持续降温,部分资金开始流向估值更稳健的防御板块。

防御板块占优:在本周的动荡中,传统防御性行业表现相对稳健。

成长风格承压:受所谓“AI冲击”叙事影响的金融板块及部分成长型股.票,波动率显著加剧。

SaaS股反弹:软件服务板块在周五出现了一定程度的抗跌表现,收盘基本持平。

高盛推出“抗AI冲击”主题投资组合

为了应对这种美股软件股日益加剧的动荡,高盛推出了一个专门的定制股.票组合,旨在通过“多空配对交易”策略,帮助投资者在AI颠覆的浪潮中筛选出真正的避风港。

高盛的策略非常明确:做多那些具备“物理壁垒、监管护城河或必须由人类承担责任”的公司,同时做空那些极易被AI自动化取代的工作流程公司。

在做多阵营(AI受益者),高盛看好那些构建AI底座和提供安全防御的企业:

核心基础设施:微软、甲骨文超大规模云服务商和数据库巨头。

网络安全:Cloudflare (NET)、CrowdStrike (CRWD)、Palo Alto Networks (PANW),这些公司掌握着AI运行的底层算力或必须的安全合规接口,被认为较难被通用AI模型简单取代。 $Cloudflare, Inc.(NET)$ $CrowdStrike Holdings, Inc.(CRWD)$

在做空阵营(AI潜在牺牲品),高盛瞄准了那些主打流程管理、但护城河较浅的公司:

目标名单:Monday.com (MNDY)、Salesforce (CRM)、DocuSign (DOCU)、多邻国 (DUOL)。 $Monday.com Ltd.(MNDY)$ $赛富时(CRM)$ $Docusign(DOCU)$

逻辑核心:这些公司的核心价值在于优化现有的行政或初级脑力工作流,而这恰恰是生成式AI最具破坏力的应用场景。随着企业内部开始利用AI自行构建类似的工具,这类软件的必要性正在被大幅削弱。

高盛美国定制篮子团队副总裁Faris Mourad在报告中明确指出,随着抛售告一段落,软件行业将出现明显的两极分化。

我们必须承认,虽然软件板块14.1%的预期增速高于标普500指数整体,但相比于半导体行业(受硬件扩张驱动)约31.7%的狂飙突进,软件业已经失去了“科技领头羊”的成色。目前的市场逻辑已不再是“买入整个行业”,而是精细化的“择股生存”。

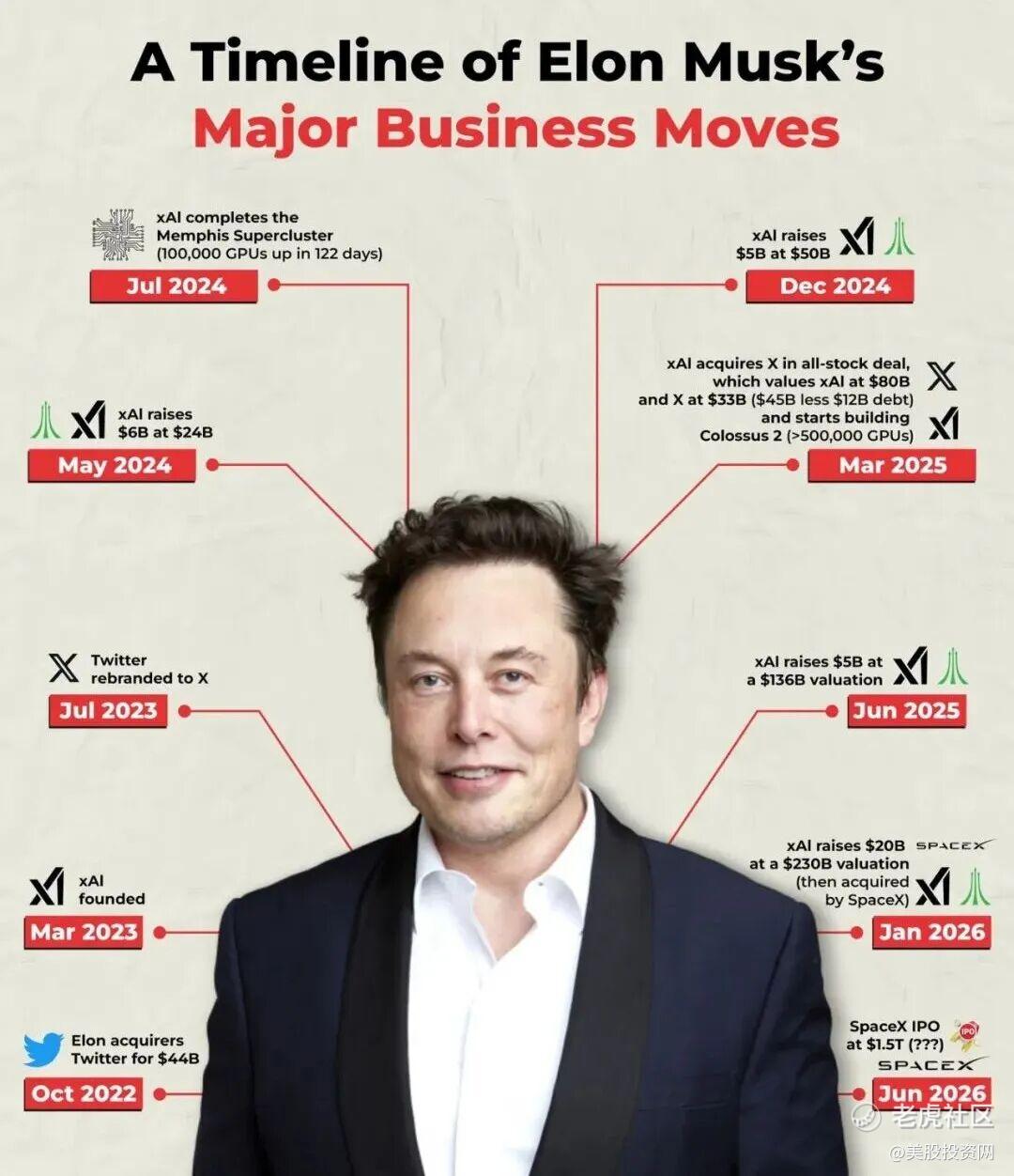

SpaceX上市结构后权利安排

最新市场消息显示,SpaceX正在考虑在IPO时采用双重股权结构,同时推动一项融资方案,重组与xAI合并后遗留的债务问题。这两步棋,直接决定这家万亿美元级公司未来的权力结构与财务弹性。

双重股权结构的“护城河”效应

SpaceX考虑在IPO中采用双重股权结构。简单说,就是两种股.票:

一类投票权很高,主要给创始团队;

一类投票权普通,给公开市场投资者。

这样一来,即便未来马斯克的持股比例被稀释,他依然能掌握公司决策权。这种做法在美股科技公司并不少见。Meta和Alphabet都这么做过。核心逻辑很简单:当公司处在重大转型阶段时,创始人希望战略方向不被短期业绩波动左右。

对马斯克来说,这一点尤其重要。

SpaceX已经不仅是火箭和卫星公司。随着xAI并入,公司开始押注“太空+AI”的方向,包括轨道算力、太空数据中心等。这些都是高投入、高风险的业务。如果短期利润承压,资本市场的压力会很大。

双重股权,本质上是提前把控制权锁死。

为IPO溢价扫平财务障碍

相比股权结构的长期安排,债务问题才是IPO前必须优先处理的现实压力。

与收购X(原Twitter)及xAI融资相关的债务规模,市场估算合计接近180亿美元。其中,2022年收购Twitter时引入的杠杆贷款约130亿美元,是最核心的一部分;此后xAI又通过债务融资筹集约50亿美元,用于模型训练和算力投入。两部分叠加,形成当前的债务体量。

收购X时的银行融资一度滞留在承销行资产负债表上,部分债务最终以约9.5%的固定利率、接近面值折价出售。虽然债权人发生变化,但利息成本并未消失。

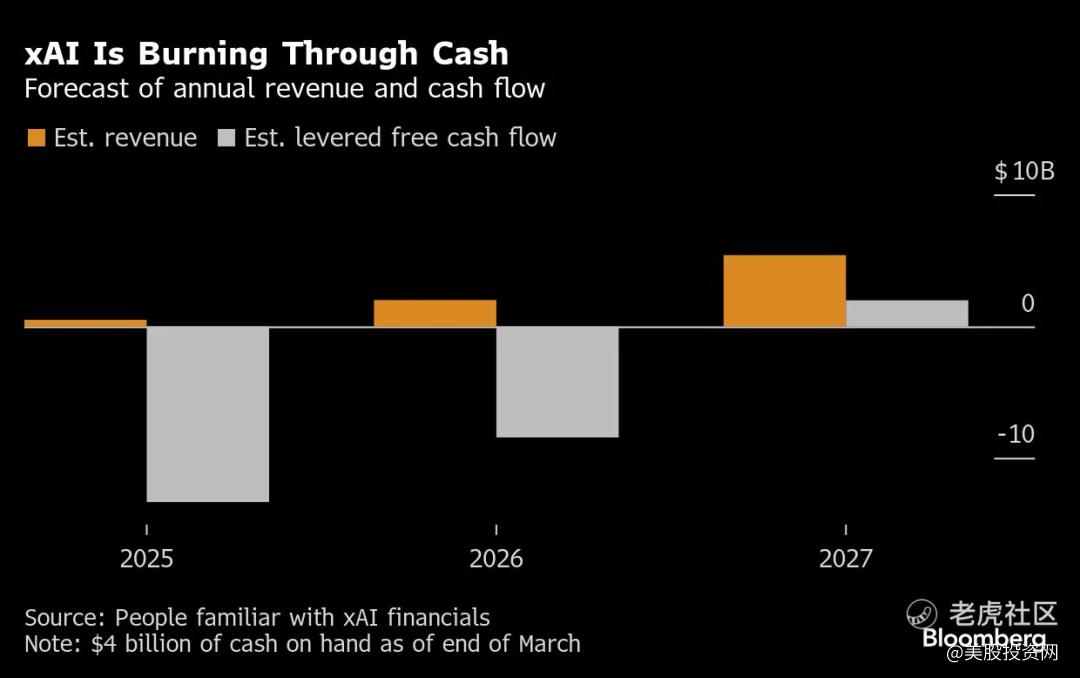

与此同时,根据彭博披露的财务预测,xAI 2025年预计自由现金流为负约80亿至100亿美元,折算月度消耗约6亿至8亿美元,仍处于高强度投入阶段。

这意味着一个现实问题:AI业务尚未形成稳定现金流,但利息支出已经在持续发生。

在这种情况下,以摩根士丹利为首的银行正在研究新的融资安排,目标是在IPO前优化债务期限与成本结构。如果合并后实体的负债水平过高、利息覆盖能力不足,市场在定价时必然会给予折扣。

资本市场可以为增长预期支付溢价,但前提是财务结构清晰、风险可控。债务重组的进展,将直接影响SpaceX最终的估值区间。

盈利能力差距明显

合并后公司估值约1.25万亿美元,其中:

SpaceX约1万亿美元;

xAI约2500亿美元。

但盈利能力差距非常明显。

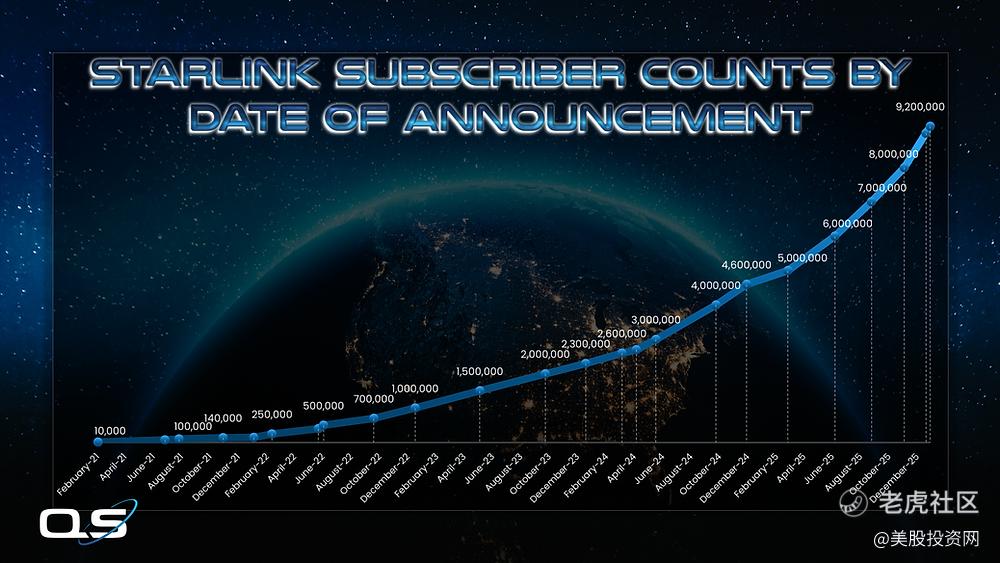

SpaceX本身已成长为极其稳健的现金流引擎。2025年预计收入150亿至160亿美元,EBITDA利润率接近50%。这一财务表现得益于星链(Starlink)在全球卫星互联网市场的绝对垄断地位,以及对全球发射市场过半份额的掌控。

相反,xAI则表现出强烈的初创期特征。2025年前三季度收入约2亿美元,资本开支规模远高于收入水平。其估值更多建立在未来技术潜力,而非当前盈利能力之上。

这使合并后的实体呈现出一种结构性特征;

一部分是成熟现金流资产;

一部分是高投入、高不确定性的成长资产。

两者叠加,虽然故事更动听,但是波动也更大。

轨道AI的愿景逻辑能否自洽?

马斯克试图通过“轨道AI”的概念来对冲市场对财务负担的疑虑。其核心逻辑是通过星链网络在近地轨道部署分布式数据中心,从而在物理层面实现算力与通信的闭环。

尽管SpaceX已向FCC申请发射多达100万颗具备计算功能的卫星,但这一战略的落地仍面临技术与商业的双重考验:

需求端:目前AI算力需求主要集中在地面超大规模数据中心,轨道算力的商业模式尚未得到闭环验证。

冗余性:分析人士认为,SpaceX作为基础设施提供商,完全可以向所有AI公司提供服务,未必需要深度绑定xAI。

这意味着,这种强耦合的合并更多是财务层面的统筹,而非业务层面的必然协同。

IPO时间线

市场普遍预计,SpaceX将在2026年6月中旬至下旬正式推进上市。如果最终实现500亿美元以上的融资规模,将打破沙特阿美的历史纪录。

但在敲钟之前,SpaceX仍需面对严格的监管审计、全球路演以及复杂的宏观经济环境。在特朗普政府关税政策及美联储利率路径不明朗的背景下,IPO的窗口期依然存在变数。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。