莱迪思Q4财报一览:数据中心助营收重回两位数增长,管理层押注2027年物理AI爆发

莱迪思主要产品为低功耗FPGA,与AMD赛灵思、Intel Altera全球前两大FPGA巨头错位竞争,其低功耗FPGA出货量全球第一。

莱迪思Q4财报:

-

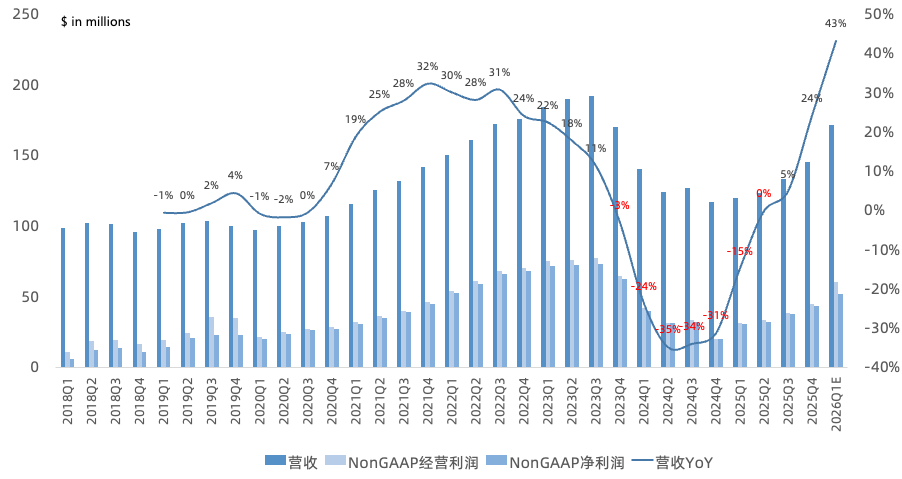

营收1.46亿美元,同比增长24%,环比增长9%,连续2个季度同比增长;

-

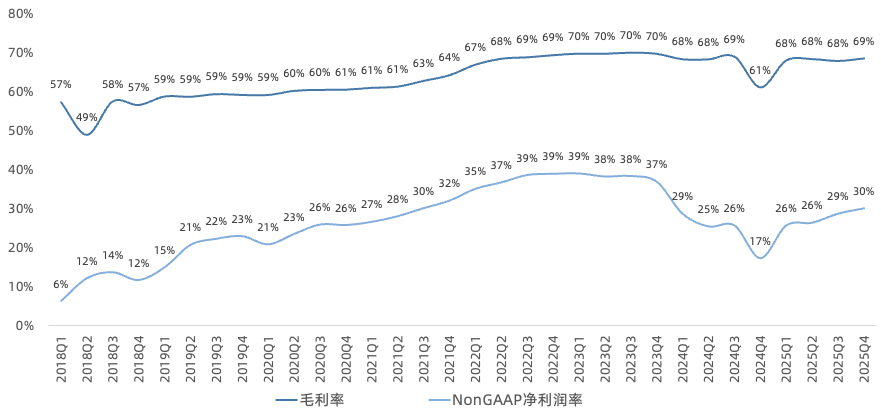

GAAP毛利率68.5%,同比提升7.4个百分点,环比提升0.6个百分点;经营利润110万美元,同环比扭亏;

-

NonGAAP经营利润4480万美元,同比增长123%,环比增长16%,连续3个季度同比增长,NonGAAP经营利润率31%,同比增长12.8个百分点,环比增长1.7个百分点;

-

NonGAAP净利润4370万美元,同比增长117%,环比增长15%,连续3个季度同比增长,NonGAAP净利润率30%,同比增长12.8个百分点,环比增长1.4个百分点;

-

本季度回购1410万美元,连续21个季度回购,宣布额外2.5亿美元回购计划;

-

随着渠道库存已经正常化,2026年营收应更贴近终端消耗;库存先在通信与计算里下降,然后在工业与汽车里下降;

此前一直提到莱迪思的一大优点是毛利率、净利率水平在半导体行业比较靠前,这也是当初持续关注它的原因,不得不说FPGA这个赛道利润率确实高,哪怕在行业低谷,毛利率也能如此之高实属难得。

自2024年以来汽车半导体持续暴雷、Intel Altera与AMD赛灵思FPGA需求疲软,莱迪思难以独善其身,整个FPGA市场哀鸿遍野,但2025Q2终于熬出低谷:

AMD嵌入式(大部分赛灵思)Q4营收9.5亿美元,同比增长3%,结束连续9个季度同比下滑,且连续3个季度环比增长,经营利润率回升至38%。

虽然AMD赛灵思Q1营收指引环比季节性下滑,但行业复苏趋势确立;AMD在测试与仿真、航空航天与国防、工业视觉与医疗等领域的引领下,2025年design wins持续增长至超170亿美元,同比增长近20%。

分业务Q4:

-

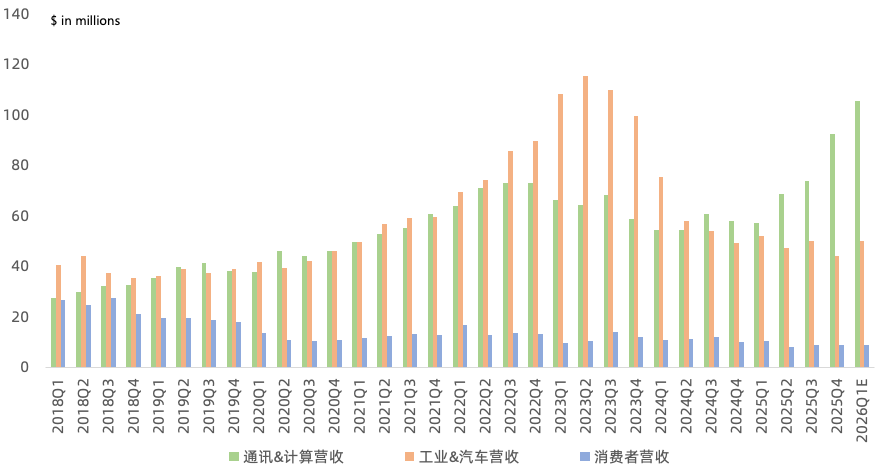

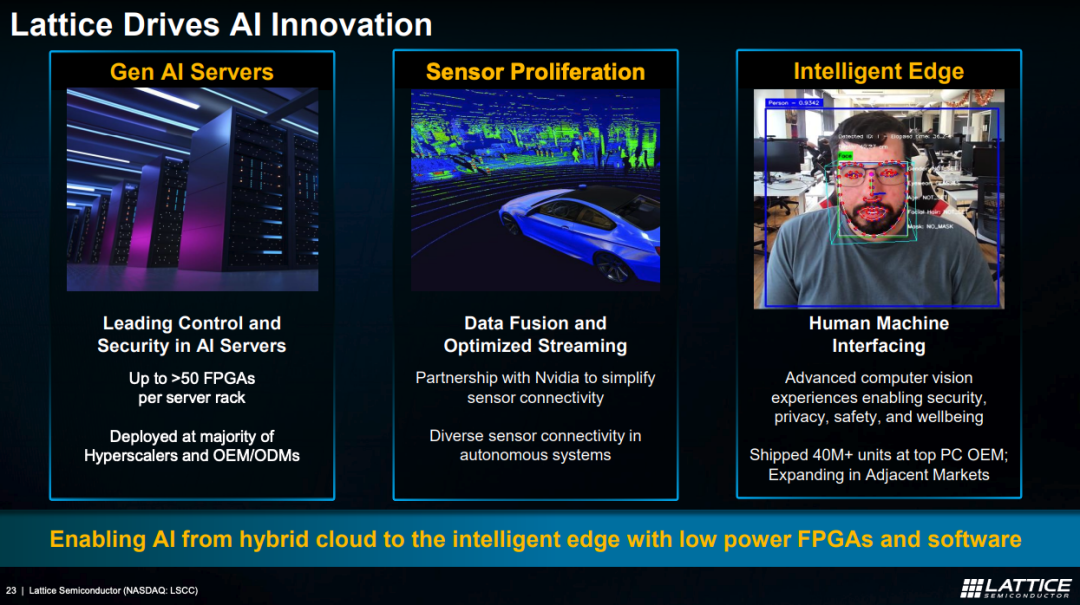

工业和汽车营收4410万美元,同比下滑10%,环比下滑12%,连续7个季度同比两位数下滑,营收占比30%;预计工业与汽车后续会看到增长;航天与国防市场从2024年几乎没什么营收到2027年预计将迎来非常大的增长,航天国防领域抗辐射产品拿到了规模可观的design wins;在工业机器人与AMR以及人形机器人上营收持续增长,2027年人形机器人机会巨大,在视觉环节的design wins表现非常好,在电机控制上拿到了两个标志性设计订单;物理AI领域目前有1.1万家客户。

-

通讯和计算营收9260万美元,同比增长60%,连续4个季度同比增长,环比增长25%,营收占比64%,主要靠数据中心和有线通信带动,其中数据中心营收同比增长85%,通信营收增长61%,其中有线比无线增长更快;通信与计算业务订单开始接到2027年,订单可见度很好;看到自己的市场份额在增长,也预计会继续增长。

-

消费者营收910万美元,同比下滑11%,连续6个季度同比下滑,营收占比6%。

产品方面:

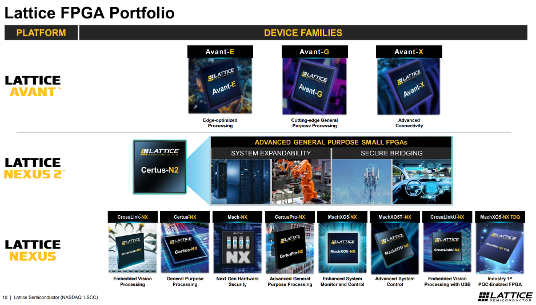

莱迪思现有三大业务线:两大FPGA硬件平台和一套软件开发平台;此前管理层称软件开发平台季度营收约数百万美元规模,随后一直未更新数字。

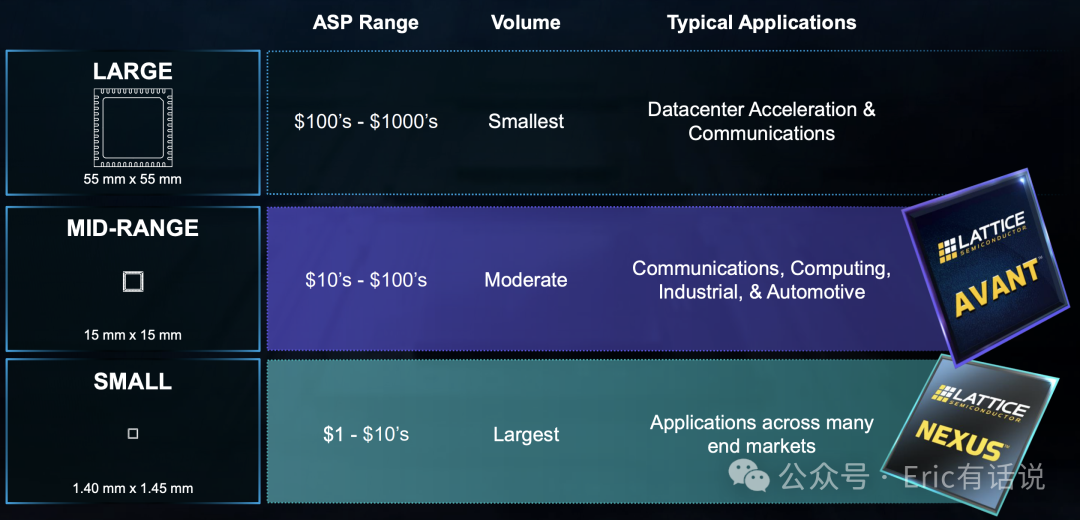

FPGA方面,small FPGA产品目前Nexus系列共有8款,Nexus2系列有1款;去年新出的Avant产品线开辟了mid-range FPGA市场,共有3个系列(E/G/X分别对应边缘/通用/互联);预计2026年还会有5-6款Nexus SKU。

Q4新产品营收实现强劲增长,2025年新产品营收同比增长70%,预计2026年新产品营收占比达到mid-20%s,此前管理层将2026年视为数据中心之年,2027年将是工业与汽车的大幅复苏之年。

AI敞口:

现有产品AI应用场景:服务器控制/安全芯片、AI PC检测芯片、ADAS芯片;AI敞口规模:预计2026年服务器出货从约1530万台增长到2026年约1650万台,公司在AI服务器的搭载率大约是12%,对应公司接近20%的营收来源;公司产品在总的服务器平均来看搭载率2024年大概平均1点几颗、2025年2点几颗,2026年会超过3颗,同时ASP从大概3美元左右提升到4美元以上。

管理层此前表示,公司产品在数据中心AI芯片、网络芯片、边缘计算芯片中作为配套芯片被加速采用;服务器attach rate增速将持续高于行业capex增速;大型FPGA反而因功耗和成本问题较难成为伴随芯片。目前在一个超大规模云服务商的机架架构,每个机架通常有40-60台服务器,而根据配置不同每个机架可以有超过70-130个中小型FPGA。

后续展望:

-

预计Q1营收指引上限1.72亿美元,同比增长43%,连续3个季度同比增长,NonGAAP毛利率69.5%左右,NonGAAP净利润指引上限5200万美元,同比增长69%,净利润率稳定回升到30%+水平;

-

上季度预计2026年工业与汽车营收同比增长中个位数到15%的范围,通讯与计算营收同比增长20%-40%的范围,营收大概6/4分,本季度管理层称这两大业务营收都会达到甚至超过此前指引上限;

-

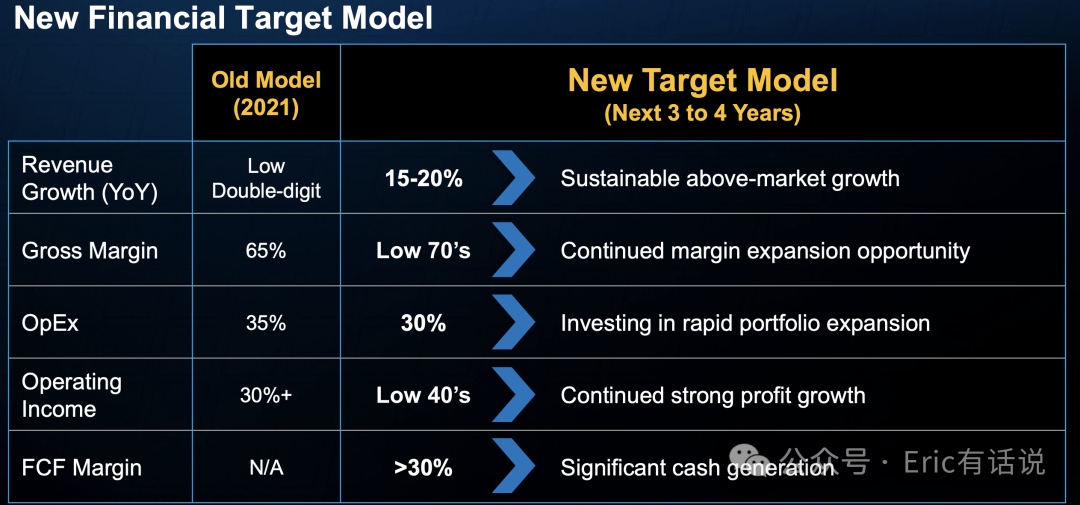

预计2026年营收增长超20%,全年毛利率与Q1指引区间大体相当,研发投入推动Q1运营费用增长,预计Q2还会再增长一次,但下半年增长会更慢;在中小型FPGA领域公司对自己的市场份额与位置有信心,design wins为未来多年的增长奠定基础,至少支持25%的增长;

-

公司产品主要运行在成熟制程节点上,资本开支相对使用先进制程节点的竞争对手更为合理,这使其能够推动EPS增速显著快于营收增速;

-

莱迪思FPGA充当伴侣芯片的功能包括:引导启动、电源时序、安全、控制、I/O 扩展、板级与机架管理、漏液检测、电力与散热、桥接、传感器汇聚、传感器融合、预处理等系统功能。公司把自己看作数据中心与物理AI应用领域的“瑞士”(中立且可广泛适配);

-

2025年已经完成四笔小型补强式收购,都是小规模的IP与软件相关补强。

此前曾提到从估值上来看,由于莱迪思前些年持续高增长,估值长期保持在高位,实在令人难以下手,本轮周期下行反倒可能会出现机会,但行业周期复苏仍很漫长,相较于以Astera Labs为代表的连接芯片在AI时代大放异彩,昔日明星芯片FPGA就暗淡许多。管理层此前曾表示中小型低功耗FPGA在AI半导体时代反而可能会比大型FPGA有更多机会,本季度声称将深耕数据中心AI与物理AI两大方向。

鉴于目前并没有观察到低功耗FPGA如Astera Labs的PCIe Retimer连接芯片一般,伴随AI服务器大规模放量,暂时还是预计2026年营收6亿多美元,NonGAAP净利润2亿美元,当下市值对应PE 42x。

崔彤,公众号:Eric有话说莱迪思Q2财报一览:Q3重回增长,低功耗FPGA卡位数据中心伴随芯片

目前根据管理层指引,上调2026年营收预期到7亿美元左右,NonGAAP净利润2.4亿美元左右,当下市值对应PE 55x。

此前财报一览(时间由近及远):

《莱迪思25Q3财报一览:计算和通讯业务持续高增长,预计明年AI营收占比约25%》

《莱迪思25Q2财报一览:Q3重回增长,低功耗FPGA卡位数据中心伴随芯片》

《莱迪思25Q1财报一览:FPGA需求触底,库存正常化尚需时日》

《莱迪思24Q4财报一览:B/B值6个季度以来首次突破荣枯线,2025年中库存正常化》

《莱迪思24Q3财报一览:FPGA行业U型复苏,明年营收仅个位数增长》

《莱迪思24Q2财报一览:FPGA至暗时刻,工业、汽车、通讯成重灾区》

《莱迪思24Q1财报一览:FPGA行业寒冬,营收跌回21年、毛利率守住高位》

《莱迪思23Q4财报一览:2024上半年业绩承压,FPGA新产品线值得关注》

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。