六大红利低波横评:红利低波 | 红利低波100 | 300红利低波 | A500红利低波 | 南方标普红利低波 | 东证红利低波

1 引言

在整个A股市场,“红利+低波”策略凭借其防御属性和稳健的现金流,成为了许多投资者眼中的“避风港”。然而,面对市场上的红利低波基金,你是不是也挑花了眼?

今天,我将硬核测评市面上最受关注的六大红利低波指数:

红利低波、红利低波100、

300红利低波、A500红利低波、

南方标普红利低波以及东证红利低波。

它们到底有何差异?各自的行业特征和收益表现在哪?这篇深度横评将为你抽丝剥茧,帮你看透底层逻辑,找到最适合自己的那个红利低波!

2 红利低波类指数简介

红利低波类指数是一种结合了“高分红”与“低波动”双重因子的Smart Beta投资策略,它主要通过筛选出现金股息率高且股价波动率较低的优质上市公司作为成分股。

这类指数的核心逻辑在于“攻守兼备”:

一方面通过企业持续、稳定的红利发放为投资者带来相对确定的基础收益;

另一方面借助低波动特性在震荡或弱势市场中有效平滑净值回撤、展现出较强的防御力

该类指数适合追求稳健增值、注重安全边际的长期投资者。

3 六大红利低波大横评

在A股市场上,红利低波类的指数有十几种,这里我们重点选择了影响力大或潜力巨大的六大红利低波指数。

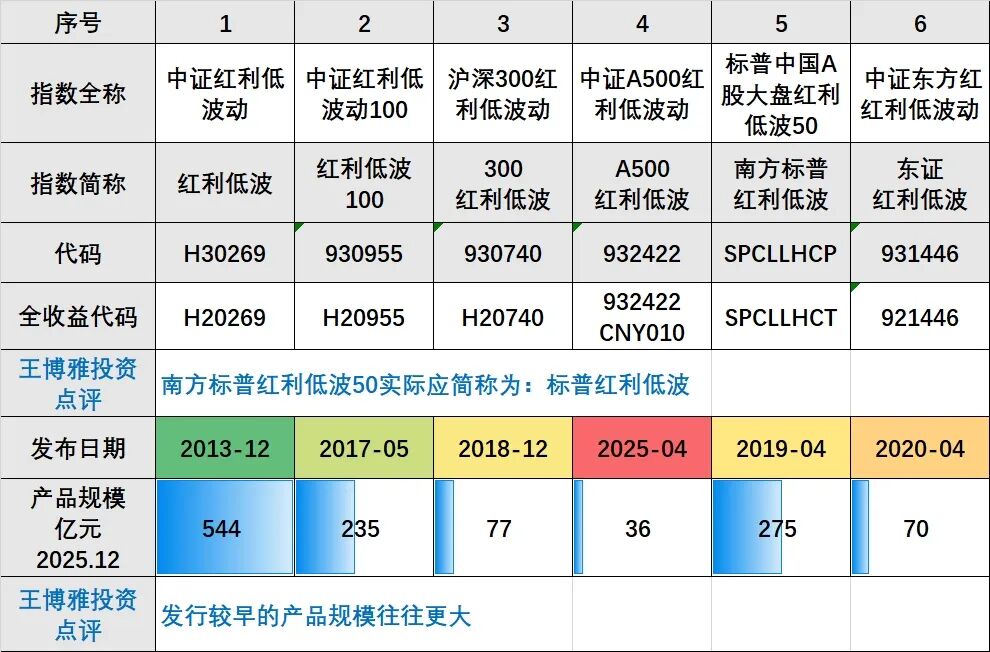

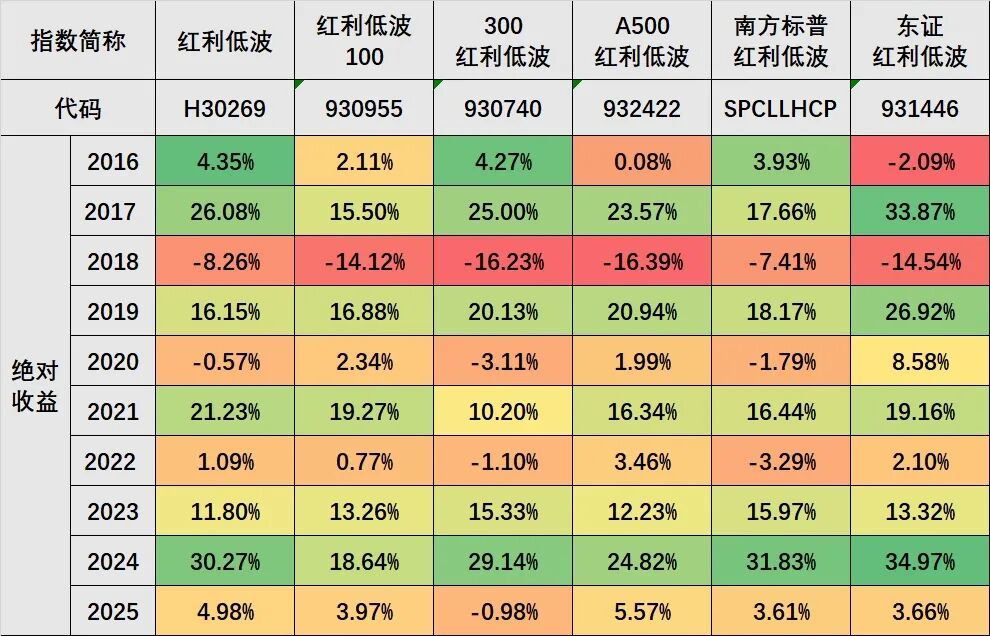

表1 六大红利低波横评总表

3.1 基本信息介绍

红利低波:从沪深A股中选取50只流动性好、连续分红、红利支付率适中、每股股息正增长、股息率高且波动率低的股票,采用股息率加权。

红利低波100:从沪深A股中选取100只流动性好、连续分红、股息率高且波动率低的股票,采用股息率/波动率加权。

300红利低波:从沪深300指数样本中选取50只连续分红、股息率较高且波动率较低的证券,采用股息率加权。

A500红利低波:从中证A500指数样本中选取50只连续分红、股息率较高且波动率较低的证券,采用股息率加权。

南方标普红利低波:选取标普中国A股大盘指数中50只波动率低股息高股票,按最近12个月股息收益率加权(受分散化限制)。

东证红利低波:从沪深A股中选取100只盈利较为稳定、预期股息率较高并具备低波动特征的股票,采用预期股息率加权。

在这些指数中,红利低波发布最早,其次是红利低波100。

300红利低波和A500红利低波编制方式类似,只是选样范围略有不同。

南方标普红利低波的全称是标普中国A股大盘红利低波50,发行方是S&P Global,因此该指数应该简称为标普红利低波,只不过国内只有南方发行了一支产品,大家对南方红利低波这个名字更熟悉。

东证红利低波则是东方红资产管理(东方证券旗下的资管品牌)与中证指数公司联合编制发布的一只Smart Beta定制指数。

3.2 收益对比

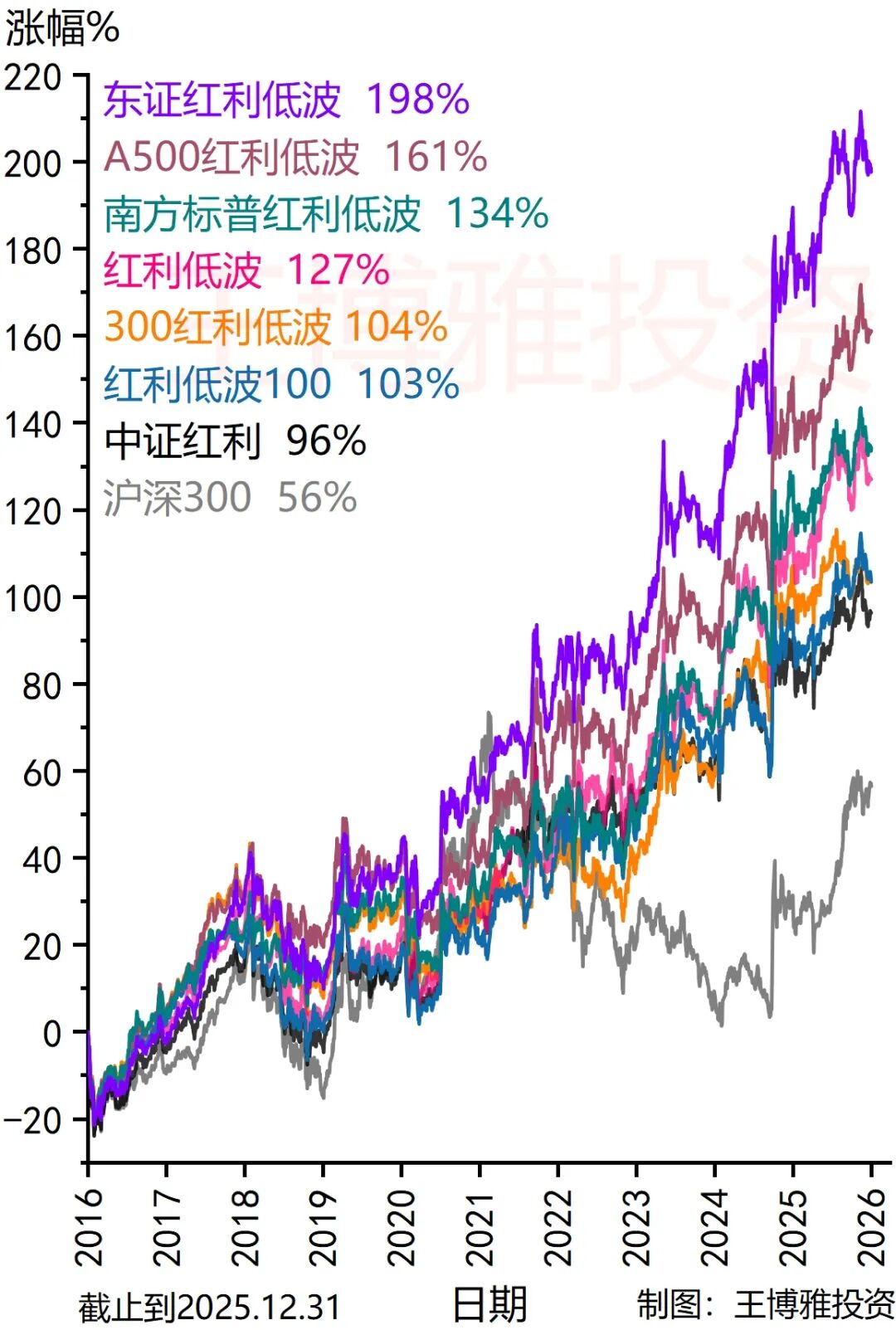

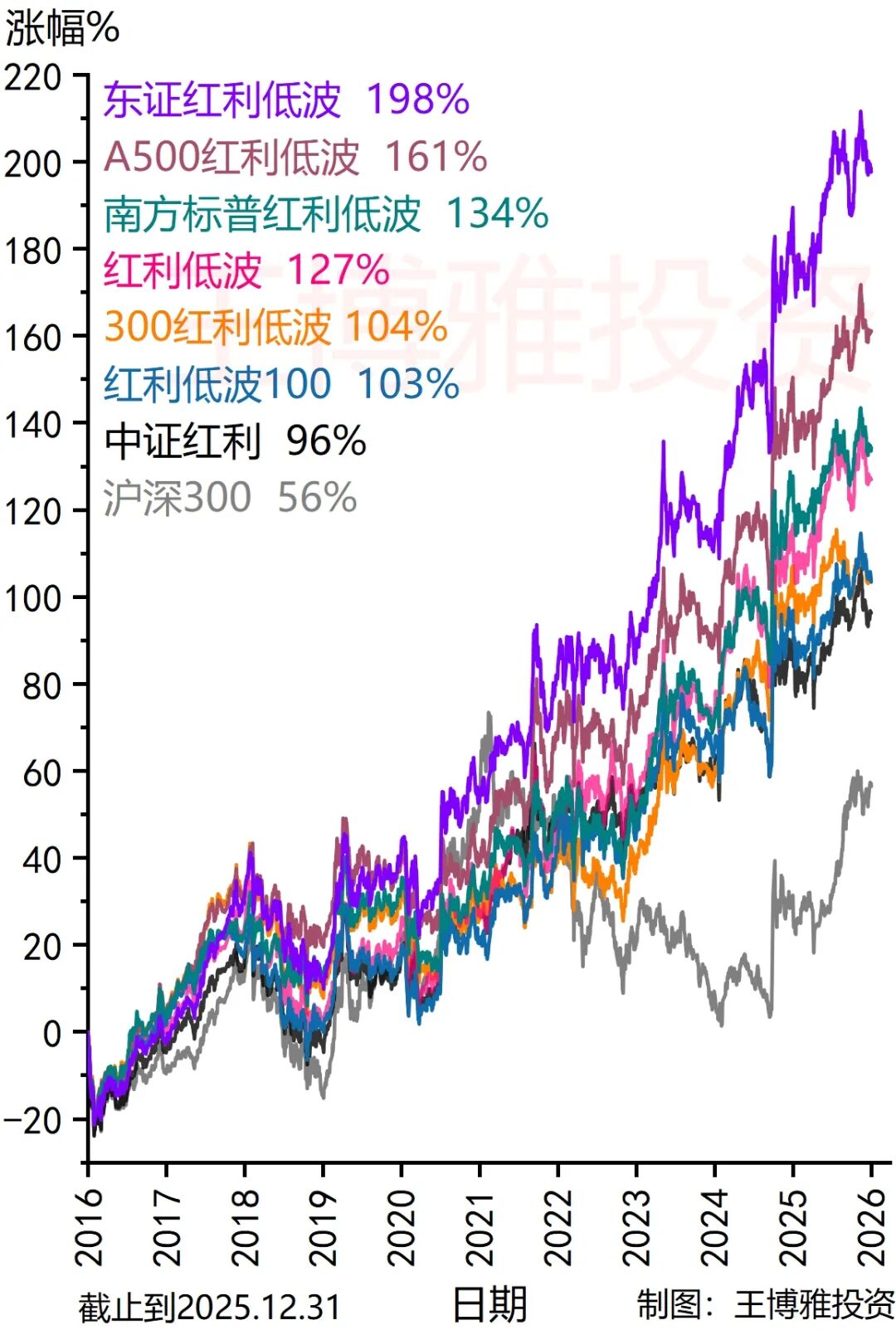

首先看近十年收益图,图中均为全收益(即分红复投)。

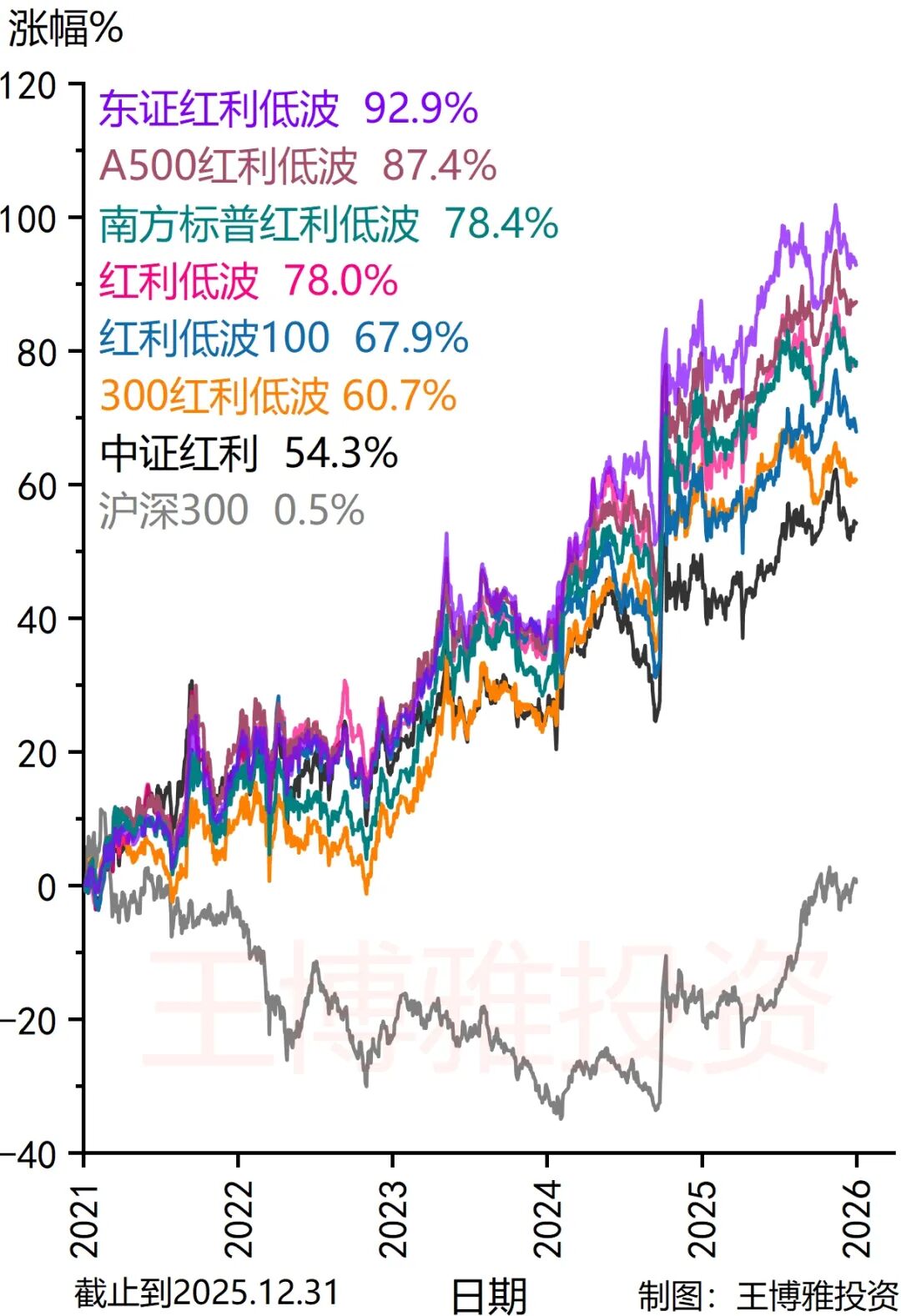

其次看近五年的结果。

最后看表。

由此可知,红利低波指数的收益可分为四档:

第一档:东证红利低波,十年年化收益为11.5%。

第二档:A500红利低波,十年年化收益为10.1%。

第三档:南方标普红利低波和红利低波,十年年化收益为8.5%附近。

第四档:红利低波100和300红利低波,十年年化收益为7.5%附近。

不过无论哪个,长期收益都远超沪深300(和中证A500),同时也都比中证红利要收益更好。

鉴于ETF产品通常有1%的追踪差异,这也是为什么我一直说,我对红利资产的长期预期收益率是8%,而不是12%或15%。

我们再看看历年收益。

从上表可知:

红利低波类资产长期胜率很高,但也并非只涨不跌。2018年是系统性回撤年,2024年表现最亮眼。

红利低波涨的时候很猛,跌的时候不多,表现相当不错。

红利低波100涨的时候不猛,跌的时候比较少,十年中只有2018年是负的,持有起来很舒服。

300红利低波跌的猛,涨的也猛,十年中四次为负收益,不是很舒服。

A500红利低波涨的时候不错,下跌时也相对比较少,十年中只有2018年为负,持有很舒服。

南方标普红利低波涨的时候不错,下跌时较少,2018年也防御的很好,波动最低,十年中3年为负,体验还行。

东证红利低波上涨时最猛,下跌时却能防御,十年中仅有2次负收益,体验良好。

3.3 回撤与波动

首先看最大回撤。

从上表可知:

-

沪深300的最大回撤明显高一个层级;

-

红利低波的最大回撤也略高,和中证红利接近;

-

红利低波100的回撤相对较小;

-

其次是300红利低波;

-

A500红利低波,南方标普红利低波和东证红利低波的最大回撤最小。

然后我们看下不同指数的波动率。

从上表可知:

-

沪深300的波动率明显最大;

-

红利低波的波动率也略高,和中证红利接近;

-

红利低波100的波动率和东证红利低波接近,相对较小;

-

300红利低波,A500红利低波和南方标普红利低波的波动率最小。

3.4 指数编制规则对比

指数的长期表现源于其编制规则,因此值得深入研究。

(1)样本空间

红利低波、红利低波100和东证红利低波的空间比较接近,都是中证全指。

A500红利低波和南方标普红利低波的空间则相对接近,是中大盘股。

300红利低波的空间相对最窄,只是头部大盘股。

最初的样本空间宽一些要好,大海里面才有大鱼。

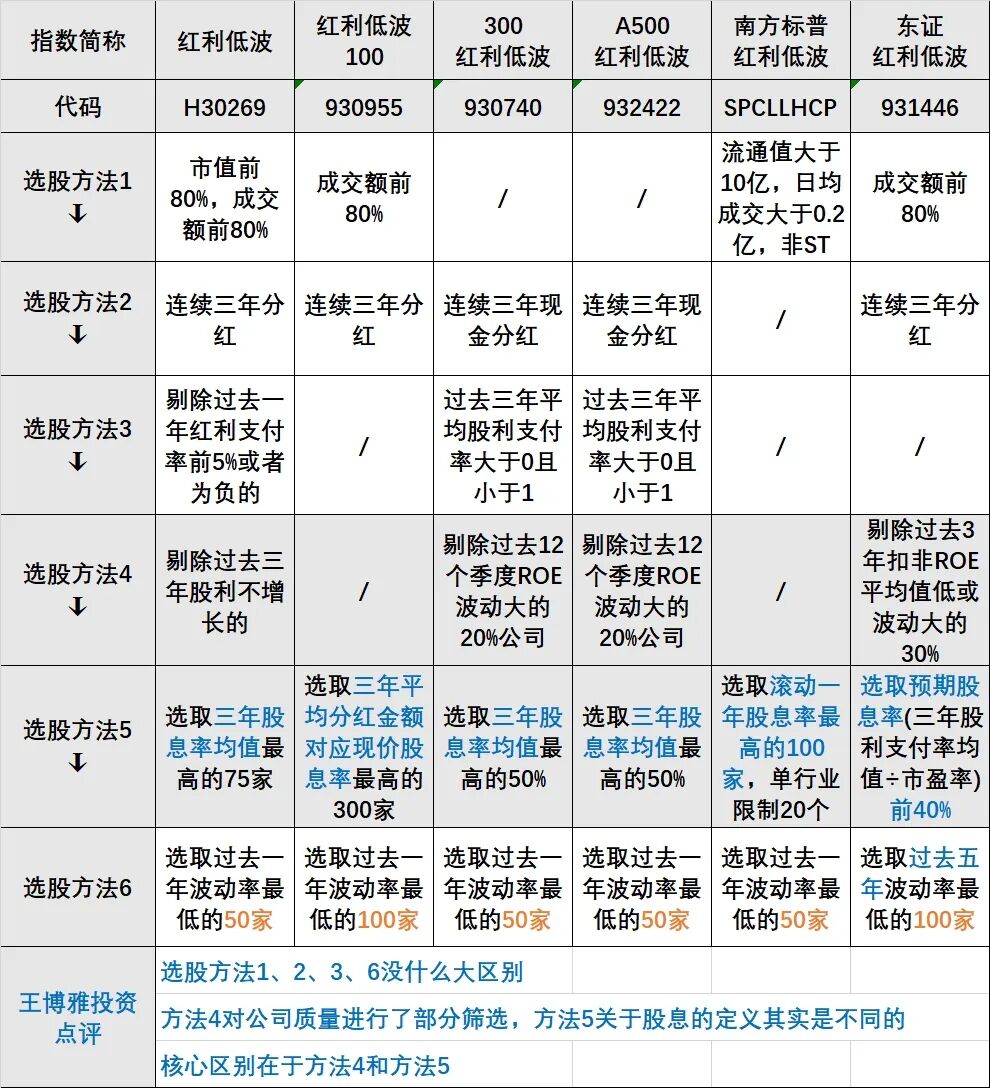

(2)选股方法

选股方法1:这里主要是避免市值过小或流动性不足,有利于构建指数基金。这里不同红利低波指数本质上没有区别。由于300红利低波和A500红利低波本身就是中大盘股了,市值大且流动性好,所以没有额外再对流动性或市值有要求。

选股方法2:大部分指数都要求连续三年分红,避免一些公司因为一年突击分红而进入指数。这里不同红利低波指数本质上没有区别。

选股方法3:考察的则是公司有没有真实且健康的能力去分红。

如果你的股利支付率(分红金额÷利润)过高,往往不可持续或存在其他问题;如果股利支付率为负,说明利润为负还在分红,可能存在借钱分红等问题。良好的分红应当建立在真实的、当期的、可持续的经营利润基础之上的,既不借钱发红包,也不砸锅卖铁发红包。

选股方法4:此标准对公司质量进行了筛选,这里存在明显不同。

红利低波只留下股利增长的公司(一般意味着公司利润持续增长);300红利低波和A500红利低波则剔除了盈利能力波动大的公司(一般是强周期股);东证红利低波既要求ROE要高还要求ROE要稳,标准最高。

选股方法5:此标准主要是筛选高股息的股票,但标准其实有4种。

红利低波、300红利低波和A500红利低波的标准一样,即是过去3年平均股息率最高的那些公司。

红利低波100标准是将过去三年分红金额平均,然后基于现在股价来算股息率,选取最高的300家。

南方标普红利低波主要是选取滚动最近一年的股息率,不过对单行业数量有限制。

东证红利低波则是选取预期股息率:近三年股利支付率均值÷市盈率。

区别示例如下:

这也是为什么红利低波100在2025年12月删除了大涨的中粮糖业,但红利低波仍然认为它是高股息成分股并保留下来的原因。

选股方法6:在高股息的股票中选择波动率最低的股票。这就是低波的特征来源,这里也没有什么本质区别。只是东证红利低波考察的时间更久一些。

(3)加权方式与权重限制

股息率加权是红利指数的精髓,保证了红利指数可以实现低买高卖。

这里除了红利低波100都采用的是股息率加权。

红利低波100则是股息率/波动率加权,意思就是:股息率越高,波动率越低,权重会相对更大。

虽然不同的红利低波指数对于个股权重的限制差别很大,但其实这个没太大作用。因为几乎全部的红利指数最大个股都不超过4%,同时也都十分分散。

不过行业限制对于红利低波类指数起到了很明显的作用。

红利低波没有限制,这也是为什么它的金融占比有时候超过了50%。东证红利低波也没有限制,因此金融占比有时候也超过了45%。这有利于集中力量提高收益,不过也可能会造成风险相对集中。

其他四个红利低波指数都有行业限制,因此行业分布会更加分散,后面我们再具体讨论。

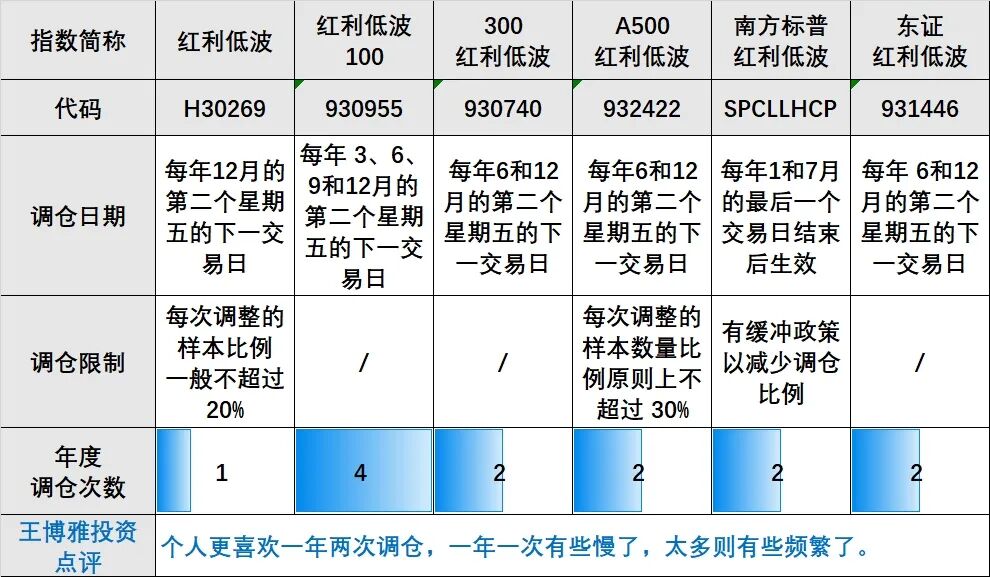

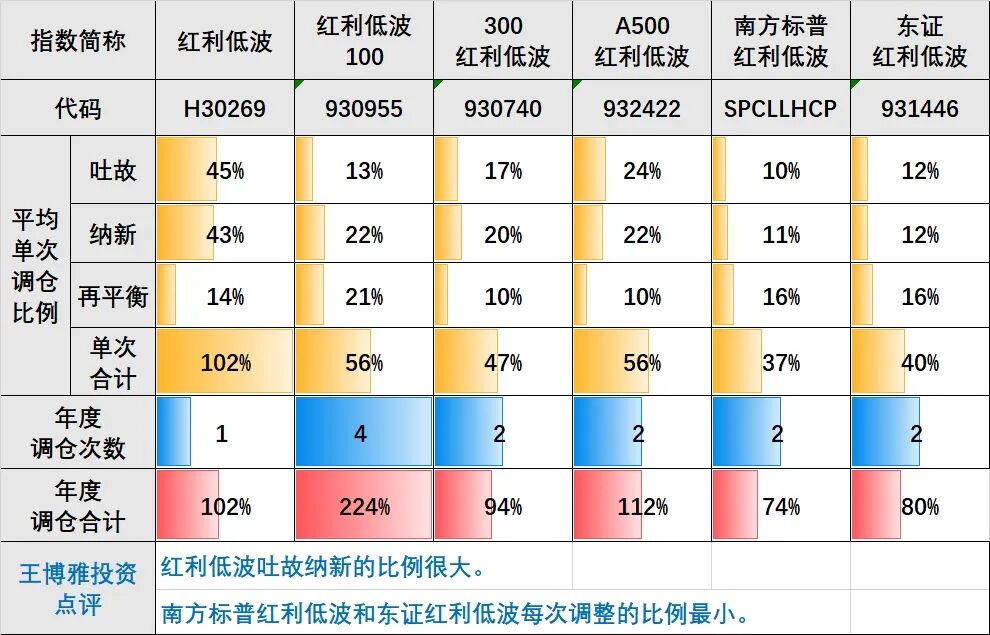

(4)调仓规则

首先看表。

红利低波一年调仓1次,红利低波100一年调仓4次,其余四个指数一年调仓2次。个人认为一年两次更好一些,不至于太慢,也不至于太频繁。

在调仓时,红利低波、A500红利低波和南方标普红利低波有一定的调仓限制,目的是避免调仓太多。

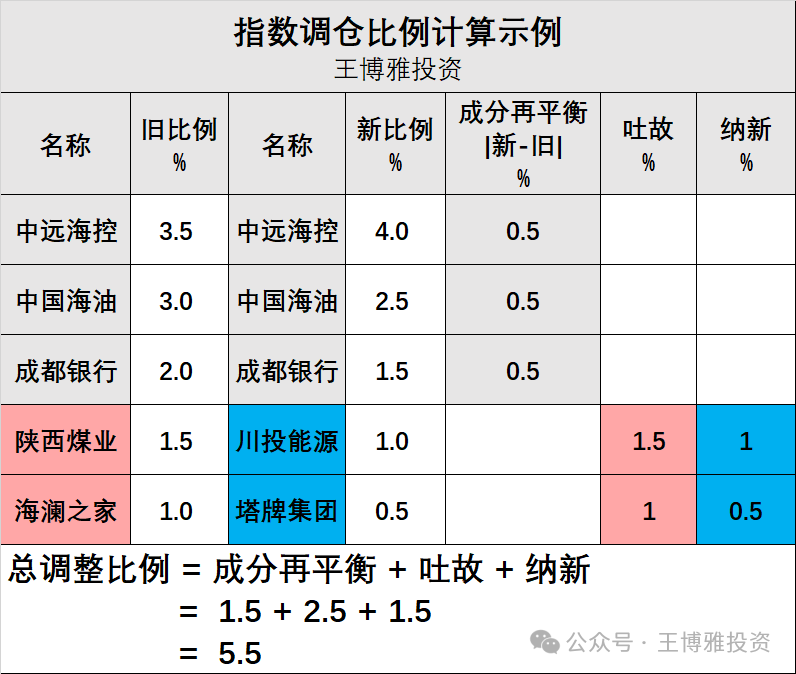

(5)调仓比例分析

首先,我们需要明确指数调整时调仓比例怎么计算。

指数调仓时的调整可以分成三个部分:

(1)吐故:即是删除旧成分,涉及到卖出;

(2)纳新:即是加入新成分,涉及到买入;

(3)成分再平衡:成分股在调仓前后都在,但比例发生了变化,因此涉及到买入或卖出。

因此,总调整比例 = 吐故 + 纳新 + 成分再平衡

(注:按此定义,一次调仓最大调整比例是200%,就是全部卖掉,再全部买入,交易额是持仓额的2倍)

下图是一个假设的包含5个成分股基金的调仓,其总调整比例为:

(1)成分再平衡(灰色)涉及买卖比例为1.5%;

(2)吐故(红色)涉及卖出比例为1.5%;

(3)纳新(蓝色)涉及买入比例为1.5%;

因此合计调整比例为4.5%。

图1 指数调仓调整比例计算示例

然后我们来看看不同指数调仓时的特点。

可以发现:

红利低波属于激进换血型,吐故的比例高达45%,合计调仓比例高达102%。由此可见,红利低波虽然一年只调仓一次,但这次却是大调整。不过我们也能发现,再平衡比例很小,这说明它主要通过吐故纳新来实现不断增长。

红利低波100、300红利低波、A500红利低波属于中庸型,每次调仓比例在50%附近。不过由于红利低波100一年调仓4次,实际上它调整的最多。300红利低波和A500红利低波再平衡比例很小,主要通过吐故纳新实现调整。

南方标普红利低波和东证红利低波属于微调型,每次调仓比例只有40%,同时吐故纳新比例只在10%。这两个指数具有“长情”特质。它们更倾向于保留原有的成分股,仅通过调整权重(低买高卖)来适应市场变化,而不是频繁地将股票踢出或纳入。

不同的调仓特点对基金追踪指数时的影响不同,调仓比例过高往往会产生较大的摩擦成本。这部分我们后面会再讨论。

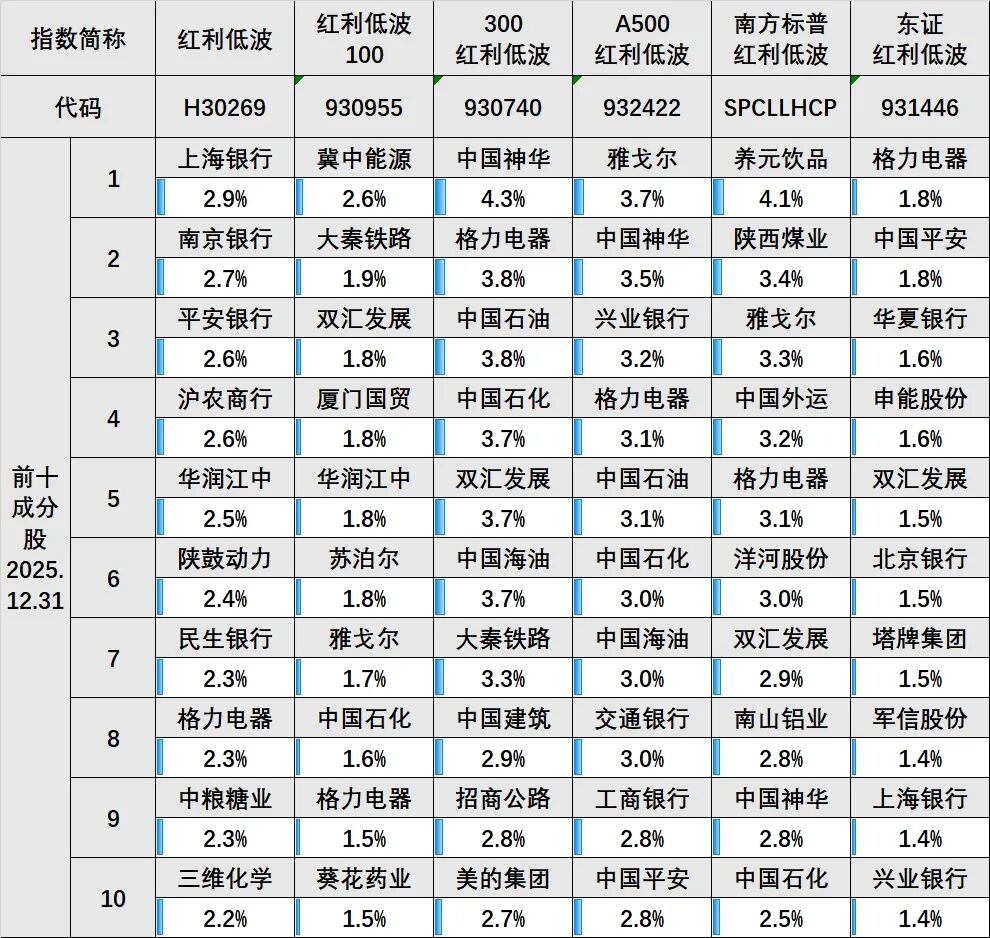

3.5 十大成分股分析

首先看表。

根据上表可知:

红利低波明显是银行占据了大部分仓位,同时我们也看到了排名第九的中粮糖业(TTM股息率3.8%)。

300红利低波则是能源主导,囊括了“三桶油”(中国石油、中国石化、中国海油)以及煤炭巨头中国神华,头部仓位也略多。

A500红利低波则是能源+银行占据头部。

红利低波100和南方标普红利低波则是分散多元。

东证红利低波则是极致分散,最大的个股仅有1.8%,头部行业分布也很平均,涵盖家电、保险、银行、电力、水泥等

不过无论是哪个,个股都是很分散的。这也是为什么之前我说前面限制个股不超过10%或5%在实际中没有起作用。这本质还是因为大部分好公司的股息率都比较接近,不存在几个断档领先。

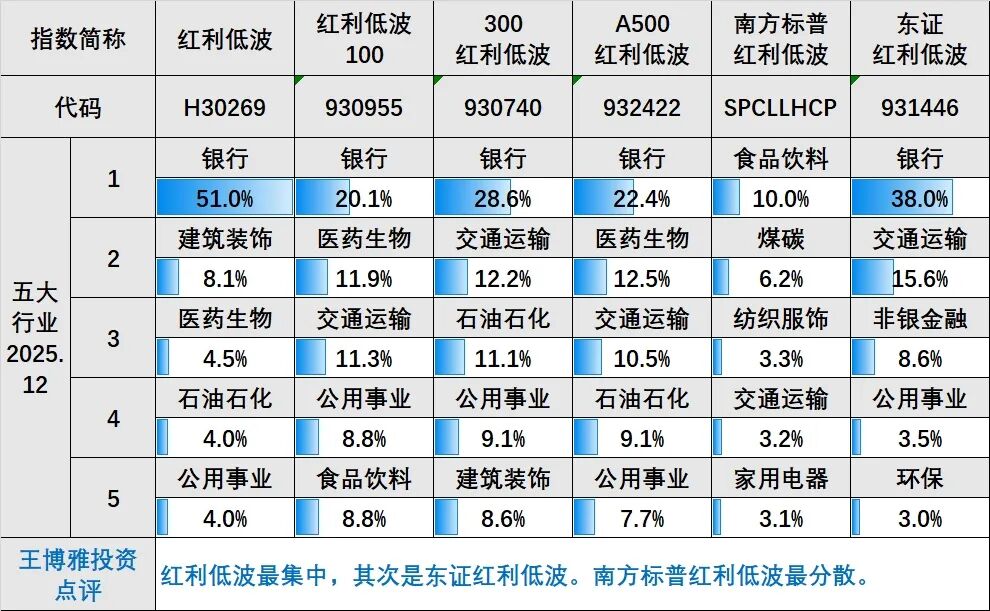

3.6 五大行业分析

首先看表。

根据上表可知:

红利低波最为集中,银行占比高达51%。东证红利低波也很集中,银行占比高达38%。之前也说过,这两个红利低波类指数对行业分布没有限制。这是双刃剑:一方面有利于集中力量到优势行业,另一方面也会造成一定的风险集中。

注意,红利低波并非一直都是对银行有如此高的权重。假使红利低波有90%的银行,那它也和银行ETF有着本质的差别。因为红利低波是可以根据规则自动调整的。

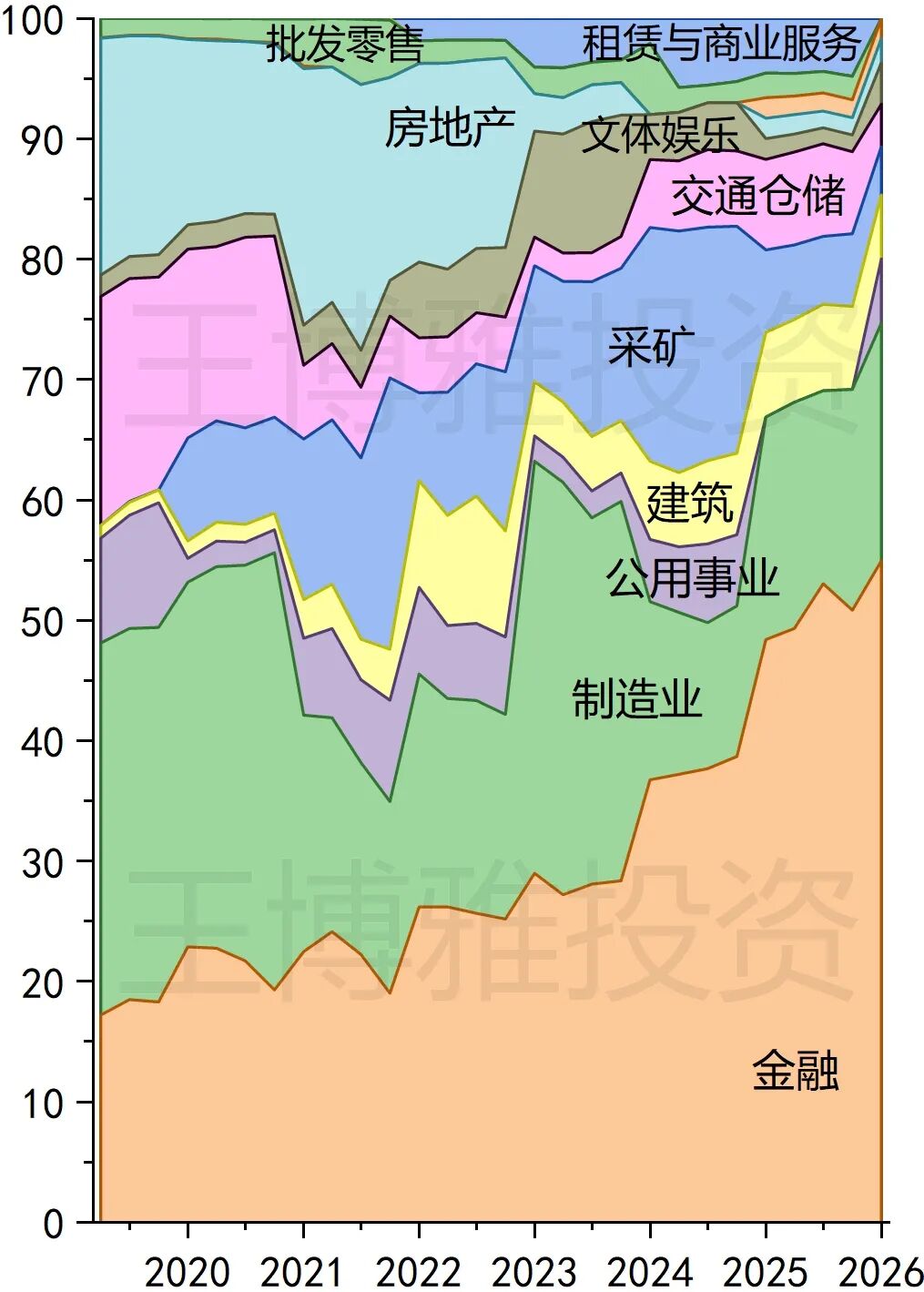

下图展示了不同行业在红利低波中的比例。

可以看到房地产在2022年被迅速减仓;采矿业在2023和2024是重仓,但现在已经被减仓了;金融业则是在持续加仓,不过后续则随时可能因为上涨较多而会被减仓。

3.7 估值分析

这几个红利低波虽然有一定差异,但在大范围上是同涨同跌的一类资产。因此任何一个指数的估值都可以用来给其他红利低波指数做参考。

这方面的内容可以参考我每周六发布的估值:第99期 全球指数估值与个人记录 2026.02.20

根据表格可知,红利低波的市盈率都在8-10倍,绝对值不算高。同时他们的股息率也都在4.5%-4.8%,远高于十年期国债1.78%。

整体来看,红利低波资产估值中等偏低。

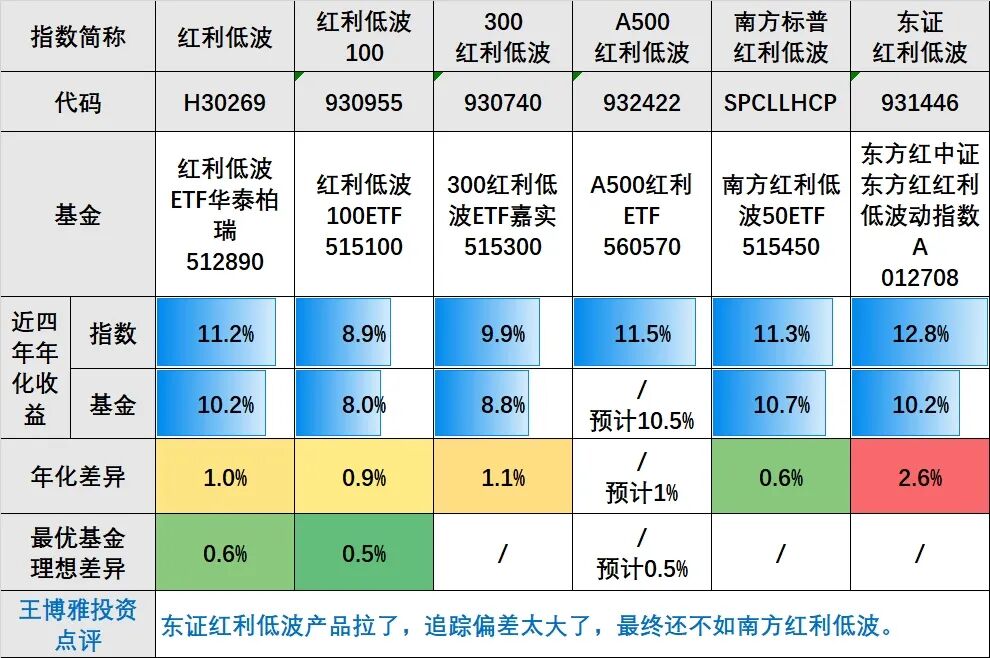

3.8 基金产品分析

指数是买不到的,投资必须要落实到具体的产品。

此表给出了场内外最大规模的产品,同时也给了场内外超低费率产品信息。相比于对分红的追求,我更喜欢费率低的产品,这样全收益才会更高。当然啦,有些投资者更喜欢月月分红的产品。

300红利低波、南方标普红利低波和东证红利低波一直都没有低费率产品推出,未来也基本不会有了,这是一大遗憾。

下面我们看看产品的近四年收益对比。

这里我们选取的均是发行时间比较久的产品,费率都是0.6%。之所以选择四年是因为部分产品发行时间没有那么久,同时四年也足够分析了。

可以看到:

红利低波,红利低波100和300红利低波的追踪差异接近,平均年化损失1%。这表明红利低波100相对较高的调仓并没有带来额外的冲击(中证红利 VS 红利低波 VS 红利低波100:近5年调仓有何不同,如何影响摩擦费用?)。

A500红利低波产品发行晚,还没有数据,不过鉴于其与300红利低波整体规则接近,预计年化差异也在1%附近。

南方标普红利低波的产品追踪差异确实要小,只有0.6%。这暗示着该指数的缓冲策略导致的较低的调仓比例起到了作用。

东证红利低波只有场外产品,因此导致其追踪差异非常大,高达2.6%。最终结果就是,虽然指数很好,但实际产品收益和红利低波ETF华泰柏瑞一样,不如南方红利低波50ETF,预计也不如A500红利低波ETF(根据数据推测)。

3.9 每指一问

针对每个指数最重要的特点和疑问,我这里做一下简单解释。

(1)为什么红利低波的波动率相对比较高?

对于红利低波,指数的编制规则是从中证全指中找出三年股息率均值最高的75家,然后再选取波动率最低的50家。

由此可见,指数对于股息率的要求很高,从几千家中选取75个。对于波动率的要求相对较低,只在最后75个剔除25个。这是原因之一。

另外,红利低波对于行业没有限制,因此可能会对某一个行业持仓过高,自然就更加容易同涨同跌,造成较大波动。

(2)为什么红利低波100的长期年化收益率比平均值低2%?

红利低波100的规则是,从中证全指中找到股息率高的300家,然后再选取波动率最低的100家。由此可见,指数对于股息的要求没有那么高,对于波动率的要求很高,直接剔除了三分之二的高波公司。

但是,这些高波公司有可能不少股息率很高(意味着估值较低),或者因为大跌造成的高波而无法入选。

与此同时,红利低波100对于二级行业的持仓限制也较大(20%比例上限),这导致一些高息低波的银行无法进入。

这或许是红利低波100长期年化收益略低的原因,不过这确实使其更加分散和波动更低。

(3)300红利低波为什么长期收益率略低2%且有四年收益为负?

个人认为最重要的原因之一就是其选股范围窄了。

由于A股的独特生态,不少好公司并不在沪深300中,因此300红利低波就无法挑中。从而导致其收益略低。

与此同时,所有的300红利低波成分股都是沪深300成分股,自然更加容易跟随沪深300导致更大的波动。这也导致其不少年份收益是负的,体验相对不好。

(4)为什么A500红利低波的收益要比平均值高1%?

首先看样本空间中证A500指数编制规则:定位于反映A股各行业最具代表性上市公司的整体表现,常被称为中国版的“标普500”。与传统纯按市值大小筛选的宽基指数(如沪深300)不同,中证A500的核心编制理念是“行业均衡”。

因此中证A500作为A500红利低波的样本空间,范围足够宽了,不会导致好公司无法进入。

A500红利低波对于股息和波动率的要求都适中,不会造成限制。A500红利低波的一级行业上限为30%,限制不大也不小。指数还对ROE波动较大的公司做了一定剔除。

或许正是这一系列原因导致A500红利低波选取到了足够多的好公司使其长期收益更好。

(5)为什么东证红利低波的收益要比平均值高2.5%?

首先是选股范围宽,其次是选股方法有盈利能力和低估双重筛选且相对有效,同时对于行业也没有限制。

4 结论

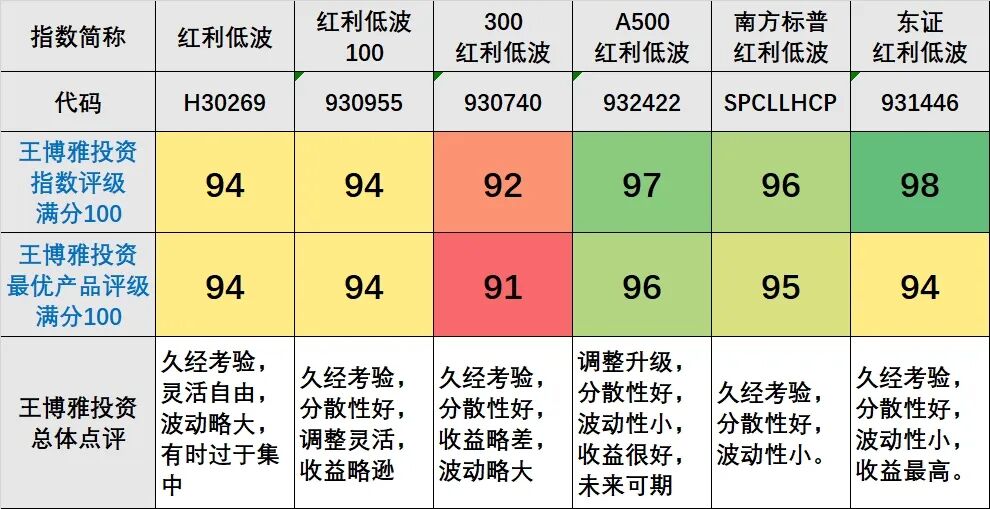

综合考虑指数规则和实际表现,同时考虑产品的实际表现,个人对红利低波类指数和产品做出了如下个人评价:

东证红利低波:指数98分,产品94分

该指数久经考验,规则合理,有效筛选了高质量的红利股,同时分散性较好,收益高(十年年化11.5%)且波动小回撤小,因此评分最高。可惜只有场外的普通费率产品,因此追踪误差太大,高达2.6%,产品评分只有94分。

A500红利低波:指数97分,产品96分

该指数虽是去年推出的新指数,但规则本身是久经考验的,指数本身份散性好,波动回撤小,近十年年化收益高达10.1%,且9年均为正收益,因此可以排第二。同时,该指数现在也有0.2%的低费率产品,未来可期。

参考阅读:什么是A500红利低波,5支ETF谁最好?

南方标普红利低波:指数96分,产品95分

该指数久经考验,分散性好,回撤和波动最小,收益排名第三,近十年年化收益为8.9%。与此同时,虽然南方红利低波产品费率为0.6%,但得益于指数本身的缓冲策略和ETF的特点,摩擦成本很小,追踪很准,基金评分高。

红利低波100:指数94分,产品94分

该指数久经考验,分散性好,回撤和波动较小,同时一年四次小步调整也给了它灵活的节奏,十年中仅有一次为负收益,体验很好。不过收益相对略低,近十年年化收益为7.4%。同时,该指数现在也有0.2%的低费率产品在茁长成长中,会进一步减少追踪误差。

参考阅读:

什么是红利低波100,4支红利低波100ETF谁最好?

10支场外中证红利低波100基金谁最好?

红利低波:指数94分,产品94分

该指数久经考验,持仓灵活自由,不过波动和回撤略大,有时候持仓过于集中也并非好事,一年一次的调仓也略显缓慢。不过指数收益不错,近十年年化收益为8.5%。同时,该指数有0.2%的低费率产品,会进一步减少追踪误差。

参考阅读:

什么是红利低波,6支红利低波ETF谁最好?

9支场外中证红利低波基金谁最好?

300红利低波:指数92分,产品91分

该指数久考验,持仓分散性较好,不过回撤和波动略大,近十年年化收益为7.4%,相对普通。近十年中四年收益为负,体验略差。该指数没有低费率优质基金追踪,同时追踪差异也略大,因此最终只有91分。

最后我想说,这六个红利低波,最差的我也给了92分,不是沪深300(70分)和中证A500(72分)等一众指数能够碰瓷的!

注:本文仅是个人投资记录,不为任何人提供建议。成年人为自己的钱负责!

基金横评合集 第7版

经典文章合集 第6版

如何开一个实惠的好账户?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。