英伟达财报炸裂!奈飞1400万美元期权布局,赌的是什么?

周三,美股风险偏好明显回升,资金重新流向AI主线。英伟达在正式披露财报前走势相对平稳,但真正的变化发生在板块层面——资金开始提前押注财报将验证算力需求仍然强劲。

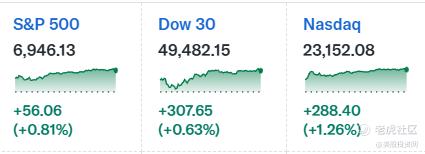

纳指当日上涨约1%,这是近两个月来首次连续两个交易日涨幅超过1%。相比之下,道指和罗素2000表现偏弱,说明资金正在从价值股、小盘股撤出,回流至以AI为核心的科技权重股。

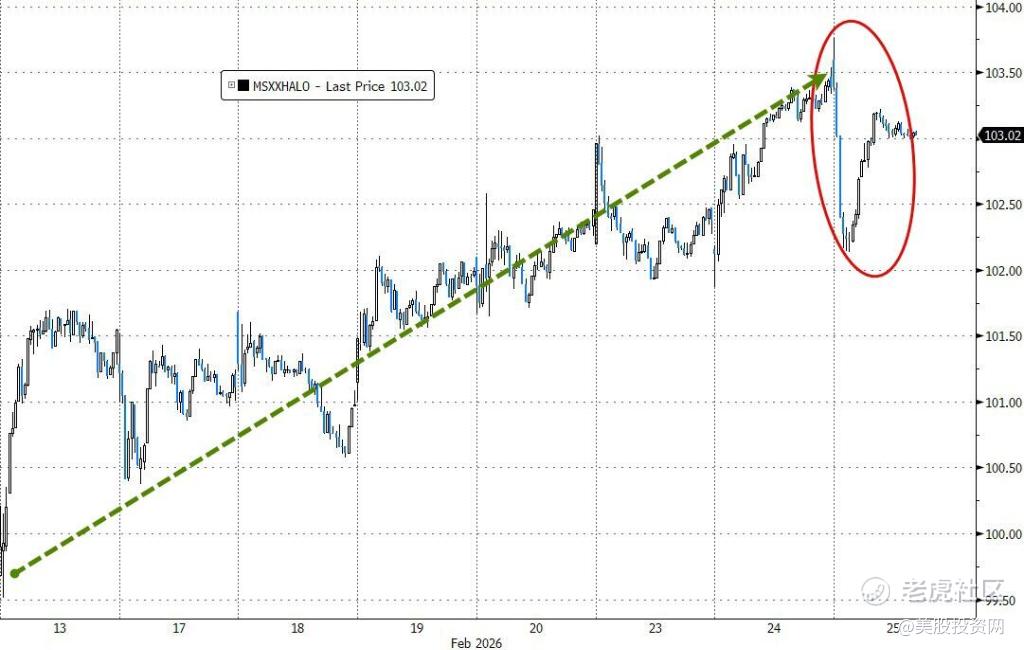

值得关注的是,虽然此前HALO(重资产、低淘汰)股.票表现亮眼,但随着软件板块的报复性反弹,这类防御性较强的一篮子股.票日内出现回撤。

白宫对AI巨头的“电力约束”

AI的繁荣带来了沉重的电力负担。特朗普Z府下周将出重拳:要求科技巨头们自掏腰包。

白宫已定于3月4日召集包括亚马逊、Meta、微软及谷歌在内的巨头高管,签署一份关于“高耗能数据中心电力成本承担”的承诺。受邀名单中,马斯克的xAI、Oracle以及OpenAI在列。

这项被称为“费率支付者保护承诺”的计划,核心逻辑非常明确:

企业自筹电力: 科技公司必须通过自建电厂或直接购买绿色能源来供应新的AI中心。

保护消费者: 确保AI基础设施的爆发式增长不会转嫁到普通家庭的电费账单上。

尽管该承诺暂不具法律约束力,但在当前Z府“降低生活成本”的基调下,这种公开“表态”无疑将对这些科技巨头的ESG支出(环境与社会责任投入)和长期成本结构产生实质性影响。

除能源议题外,美商务部计划于3月10日召开机器人制造商圆桌会议。市场预期Z府可能出台支持本土机器人产业的政策。

PLAB靓丽表现

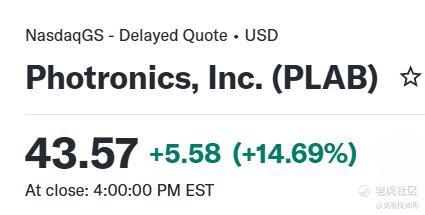

今天我们2026年必买股之一的半导体光罩龙头 Photronics(PLAB)大涨近15%,股价突破43美元,刷新52周新高。 $福尼克斯(PLAB)$

催化剂非常直接——公司在2月25日披露的2026财年一季度财报,用扎实的数据回应了市场此前最担心的两点:需求是否走弱、盈利是否承压。

当季营收2.251亿美元,同比增长6.1%;非GAAP EPS 0.61美元,高于市场预期,也明显好于去年同期的0.52美元。更关键的是,高端IC光罩收入连续第二个季度创历史新高,说明增长来自产品结构升级,而不是简单的库存回补。

PLAB这种强势突破通常不是短线情绪推动,更像是机构在财报落地后重新评估确定性溢价:一方面回补此前观望仓位,另一方面基于“业绩超预期+高端业务占比提升”重算估值框架。

PLAB作为制造环节的上游供应商,不依赖单一终端,而是受益于整体设计活动增加,需求相对刚性。叠加全球半导体供应链区域化趋势,公司扩产按计划推进,为中期收入增长提供了明确路径。

英伟达财报深读

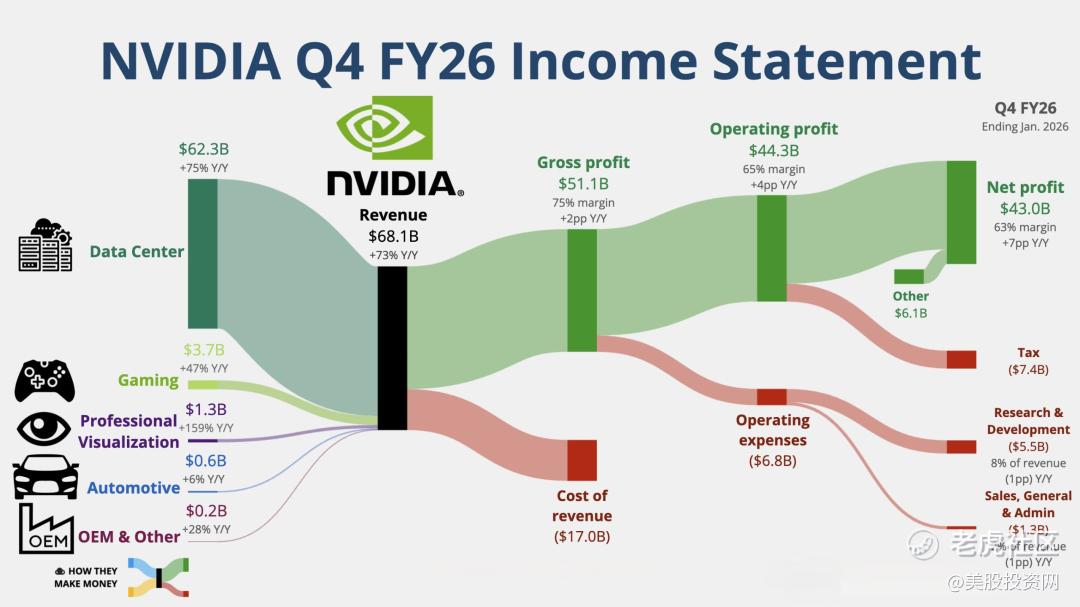

英伟达盘后再次交出一份几乎无可挑剔的成绩单。 $英伟达(NVDA)$

截至1月25日的2026财年第四财季,公司核心指标全面超出华尔街预期:

营收681亿美元,同比增长73%,高于预期的659亿美元;

调整后每股收益1.62美元,高于1.53美元的共识;

调整后毛利率75.2%,在高基数下仍然上行。

如果只是“超预期”,市场未必会如此敏感。关键在于时间点。此前几周,市场开始讨论AI资本开支是否接近阶段高点,担心云厂商支出节奏放缓、算力订单降温。在估值处于高位的背景下,任何边际转弱都会被放大。

而这份财报给出的信号非常直接——收入继续加速,利润率维持高位,下季度指引依旧强劲。需求没有松动!

值得一提的是,在财报公布前一天,我们美股投资网在分析中已经明确判断,本次英伟达财报大概率超出市场预期,并给出偏向看涨的结论。

文章回顾:美股 英伟达2026财报前瞻预测,深度报告

果不其然,财报公布后,英伟达盘后股价一度涨近4%。

对专业投资者而言,关键从来不是事后评价财报“好不好”,而是在财报落地之前,判断核心驱动变量是否发生变化:需求是否放缓?订单是否松动?利润结构是否恶化?当这些变量没有转向,情绪波动往往只是噪音。

市场最终奖励的,永远是那些基于研究做出判断、并敢于在不确定中提前布局的人。

数据中心占比91%

数据中心业务录得 623 亿美元收入,占总营收 91%以上。这个比例意味着什么?意味着英伟达几乎所有的增长,都来自AI算力需求。

Hyperscalers、大模型公司、云服务商正在持续扩张算力规模。黄仁勋将这些数据中心比作“人工智能工业革命的工厂”,这个表述并不夸张。模型训练已经不是唯一场景,大规模推理正在成为新的需求曲线。

相较之下,传统业务部门表现差异明显:游戏业务营收约37.3亿美元,虽同比仍有增长,但与整体营收体量相比已显弱势;汽车业务约6.04亿美元,仍是相对较小的收入来源。

780亿美元指引背后的逻辑

如果说Q4的表现是“完成任务”,那么英伟达对2027财年第一季度的业绩指引则是“惊喜”。公司预计Q1营收将达到780亿美元,大幅超出市场平均预期的726亿美元。

这种乐观情绪的底气主要来自两个方面:

产品迭代的平滑切换: 黄仁勋提到,随着Grace Blackwell架构的全面铺开,以及更先进的Vera Rubin平台的后续衔接,英伟达正在通过降低单位Token(字符)的推理成本,吸引更多企业级客户从单纯的“模型训练”转向“大规模推理应用”。

供应链的“战略储备”: 尽管存储芯片(尤其是HBM高带宽内存)短缺的阴云笼罩着整个半导体行业,但英伟达明确表示已通过预付资金和长期合同锁定了未来几个季度的库存和产能。在其他同行可能因为“缺料”而无法出货时,英伟达的供应链韧性成为了新的竞争护城河。

超预期背后如何定位

英伟达本季财报无疑再次证明了其在 AI 计算领域的领先地位,数据中心增速、营收与毛利率远超预期,未来营收指引也反映出管理层对行业趋势的信心。但市场真正关注的不再是“是否超预期”,而是:这种增长是否可持续、风险是否可控。

对于长期持股者而言,英伟达依旧是 AI 基础设施投资链中不可或缺的核心标的。但对于短线交易者或估值敏感型投资者来说,更需要关注宏观 AI 投资节奏、客户采购动态、行业竞争态势等变化,以及公司在新架构产品迭代、成本控制与供应链管理上的实际表现。

奈飞并购博弈中的风险再定价

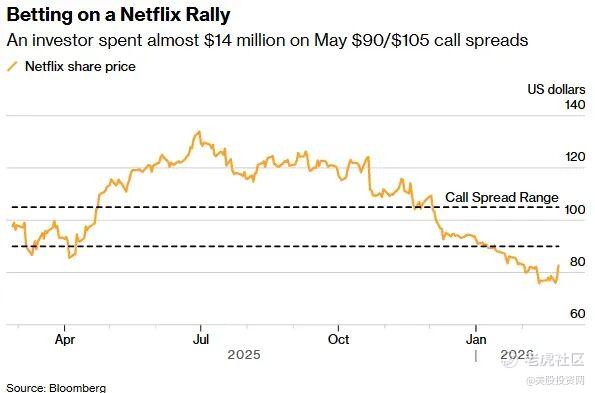

周三,奈飞单日上涨近6%,成为纳指当日表现最突出的权重股之一。推动股价修复的并非基本面数据,而是一场由并购变局、大额期权布局以及政治变量交织而成的事件驱动型重定价。 $奈飞(NFLX)$

期权布局

根据美股大数据 StockWe.com 统计的数据,有机构交易员建立了一笔规模约 1380万美元 的奈飞(NFLX)期权头寸,结构非常清晰:

买入5.5万份5月到期、行权价90美元的看涨期权;

同时卖出5.5万份5月到期、行权价105美元的看涨期权;

净成本约2.51美元/份。

这是一种标准的“牛市价差”策略。简单理解:交易者押注奈飞股价将在未来几个月上涨,但上涨空间大概率集中在一个合理区间,而非无限拉升。

这笔交易的风险和收益都很明确:

最大亏损为1380万美元(已支付权利金);

若股价到期时达到105美元或以上,理论最大收益约6800万美元;

若股价温和上涨,或市场波动率提升,也可以提前锁定利润。

之所以采用这种结构,而不是直接买入看涨期权,是因为并购不确定性推高了期权价格。通过卖出105美元的看涨期权,交易者有效降低了成本,提高了资金效率。

从我们追踪的数据来看,这类大额、结构化的期权组合往往具有明确的事件驱动逻辑,其出现本身就是值得高度关注的市场信号。

为何并购失败可能更有利?

当前并购格局非常清晰:

奈飞此前报价约每股27.75美元收购华纳兄弟探索公司(WBD)部分资产;

派拉蒙天舞(PSKY)提出约每股31美元现金报价,竞争更具优势。

若派拉蒙最终胜出,奈飞将根据协议获得约28亿美元反向终止费。

在当前利率环境下,这笔现金具有实际意义:

改善资产负债结构;

保持现金流灵活性;

支持回购或原创内容投入;

避免承担整合债务与执行风险。

并购并非一定创造价值。若溢价过高,整合周期过长,反而可能压缩未来利润空间。因此,市场开始出现一个判断:在资本成本仍偏高的背景下,放弃高价收购,未必是坏事。

这也是期权资金敢于押注股价上涨的核心逻辑。

政治与监管因素

据美股投资网了解到,奈飞CEO萨兰多斯周四计划前往白宫会谈。此前,特朗普通过社交媒体公开要求奈飞将董事会成员苏珊·赖斯除名。

在当前监管环境下,大型媒体与流媒体并购通常需要经过严格审查。政治表态虽不直接决定结果,但会影响市场对交易进程的预期。

对资本市场而言:

不确定性提升 → 风险溢价上升 → 股价承压

如果奈飞以“监管或政策风险”为理由退出竞购,市场可能迅速移除这部分风险折价。这正是期权结构选择5月到期的重要原因——覆盖潜在决策窗口。

市场在押注哪一种结果?

当前存在三种可能路径:

1、奈飞提高报价继续竞标资本压力增加,短期可能压制股价

2、派拉蒙胜出,奈飞退出并获得28亿美元补偿风险下降,现金增加,股价可能受益

3、交易进入长期监管或政治拉锯不确定性延续,对估值形成压制

从期权头寸结构来看,市场明显更偏向第二种情形。

从规模扩张到资本纪律

奈飞当前上涨的本质,是市场从“规模故事”转向“资本纪律”的重新定价。在资本成本较高的阶段,控制风险、优化现金流,比单纯扩张更重要。

在并购博弈中,赢得资产不一定赢得市场。有时,理性退出反而是更优选择。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- JuliusGoldsmith·02-26AI主线稳了,英伟达PLAB双飞!点赞举报