京东/阿里巴巴/美团业绩前瞻

欢迎点击关注公众号,获取更多市场信息、资料及行情讨论↓↓↓

欢迎大家在文末留言,一同分析、讨论。

京东将于3月5日公布四季报,阿里和美团还没有发布放榜的时间,应该是在三月下旬了。去年三家公司围绕着即时零售掀起了外卖大战,极大程度的改变了行业格局,对公司业绩和股价也产生了深远的影响。三家公司都是恒生指数和恒生科技指数的重要权重股,我们今天来展望一下外卖三傻的业绩。

京东

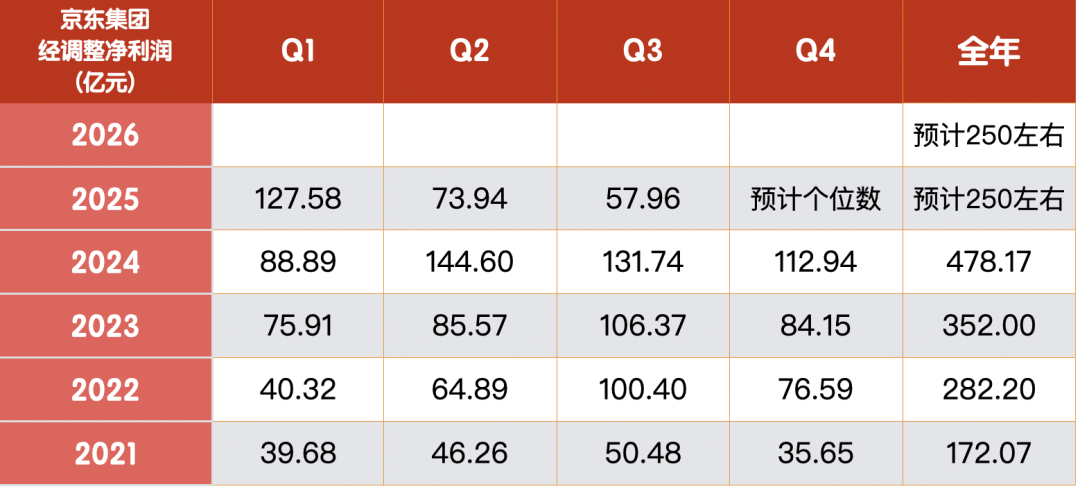

京东在成立的前十几年里深耕本地仓的建设,布局了庞大的京东物流体系,相对于其他几家电商平台,京东更着眼于品质和服务,多年来打造的自营和物流体系近几年也终于结出了果实。通过下表可以看到,从2021-2024公司的利润稳步增长,2024年开始单季净利润已经过百亿了,2024年全年利润接近500亿,已是非常优秀的表现。

转折发生在25年Q2,京东高调宣布进军外卖,是这场外卖大战的发起者。Q2和Q3两季,公司在外卖方面单季亏损多达近百亿,利润出现了大幅的同比下降。国际投行预测京东Q4营收同比微增不到1%,其中商品收入同比-4%,Non-GAAP净利润则大幅同比下滑至个位数,反映出外卖的持续投入和国补退坡带来的影响。

展望2026,公司仍面临国补退潮的影响,今年少了国补,很多大家电将有平台来承担补贴,会使利润率下降。而京东刚刚又喊出了将外卖份额做到30%,外卖方面持续的亏损不可避免了。此外,京东刚刚又搞了百亿超市,补贴当然也少不了了。投行预计今年京东的利润区间落在了250亿左右,甚至很可能明年也不见增长。但从利润的角度看,公司已经回退到了2021~2022年。

假如京东不搞外卖,去专注优化自营本地仓,提升配送效率和服务质量,配合国补,去年利润做到500~550亿是不成问题的,按10倍PE来估值,京东的市值将超过5000亿,股价将会是当前的2倍。所以,很可惜......

星河更不喜欢的是,某些人天天讲着如何如何回馈社会,结果呢都是公司在出钱,股东在出钱。投资者承担着一切,好名声倒是都成他自己一个人的了。

阿里巴巴

提到阿里,可能很多人最先想到的还是淘宝天猫这些电商基本盘,我们先来看个图。这是2024年的数据,2025年综合来看,GMV份额:淘天32%、拼多多21~22%、抖音20~21%、京东17~18%、快手6%,大致是这样的一个格局。

再来看阿里的利润。阿里这几年在电商主业上面临的压力很大,公司也下决心投入了很多,比如大力发展88VIP来保核心用户的基本盘。作为此前中国top2的互联网企业,阿里家底还是非常厚的,即便是业绩增长陷入困境,每年仍能保持1500亿的左右净利润。

正是因为家底厚,阿里烧起钱来底气很足,单2025年三季度,在淘宝闪购的外卖投入就超过了350亿元,外卖份额也从原来饿了么时代的20%多升至40%,当然也直接把美团脱下了水。

不过,与京东和美团不同的是,阿里现在被市场看作一家领先的AI公司,云计算和AI业务才是市场最为关注的。不可否认,阿里拥有着现阶段国内领先的AI技术。所以,阿里现在的股价并不取决于业绩,还是看其AI方面的突破,靠AI叙事。至于未来阿里的利润具体能到多少,国际投行对其也持一个问号的态度,没法预测,因为外卖大战的主动权掌握在阿里手中,想多赚还是少赚取决于自己如何对待外卖大战。

美团

美团的业绩不用展望了,年前自己已经先预告了:四季度净亏损151~161亿,环比三季度的-186.32亿有所收窄。

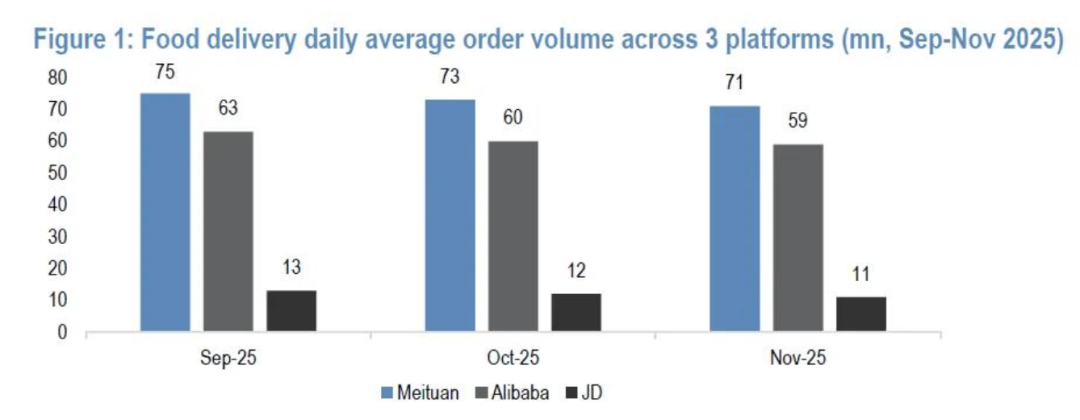

我们来看下机构给出的数据,下图是外卖日均单量,2025年9月:美团7500万单、阿里6300万单、京东1300万单,到2025年11月:美团7100万单,阿里5900万单、京东1100万单。外卖行业有着较强的季节性,夏季是旺季,冬天是淡季。天气转冷三家的单量都在降,到11月时三家的市占率为:美团50%、阿里42%、京东8%。

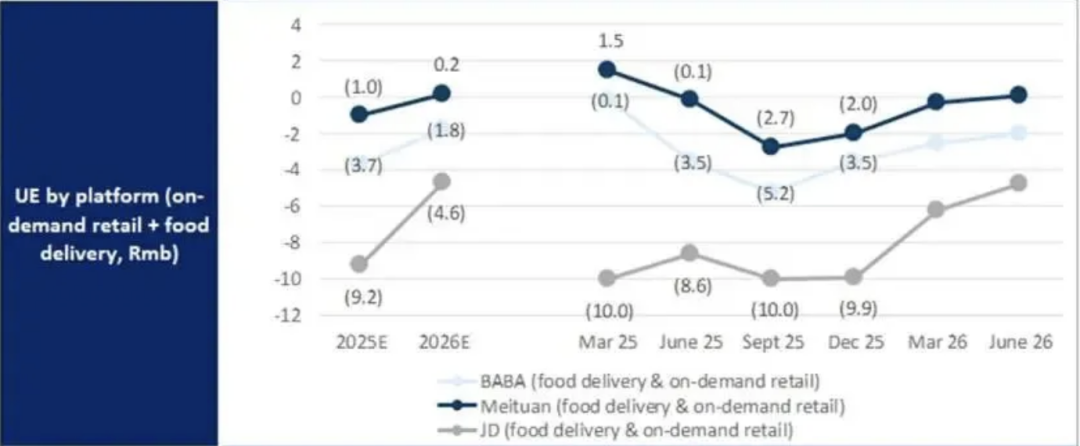

再来看一下UE(单位经济效益),也就是送一单外卖,平台能赚多少钱。外卖大战之前,美团的UE可以0.9~1元,机构更乐观的给出了1.5元/单,彼时饿了么经过持续的降本增效,距扭亏为盈仅一步之遥了,单均亏损0.1元(25年3月),而刚刚入局、一切从零开始的京东,前期有大额补贴支出,每送一单外卖要亏10元。

25Q4以来,阿里和美团都在减亏,25年末UE大致是美团-2.0元,阿里-3.5元。机构预计美团今年就将转为盈亏平衡。

结合美团预告来看,核心本地生活部分(外卖+到店团购业务)Q4预计亏损100亿,环比Q3亏损收窄40亿。说明外卖补贴大战还是在降级的。

所以,不能只看阿里喊着要做行业绝对第一、三年内不怕亏损什么的,也要看他实际是怎么做的。从常识的角度看,阿里固然家大业大,但也还兼顾每年千亿级别AI的研发开支,要兼顾电商基本盘抖音和多多的竞争,前期又都已经砸了大几百亿给外卖了,份额达到四成距美团很近了,这个时候再继续大手笔砸钱抢外卖份额难度更大了、意义更小了。

再有就是1月9号官方的公告,明确指出了反内卷,反价格战和补贴战。然而此后,阿里似乎并没有收手,春节前又借着千问砸了几十亿搞奶茶0元购。现在有很多人认为官方喊话无效了、外卖大战将长期持续。但星河并不这样认为,这次的喊话级别很高,不是市监局而是某某院,怎么可能喊完就不管了呢?

根据流程,通常会有一个企业自查的时间和过程,然后再继续进行。只能说时候未到。对阿里来说,星河猜测,一方面可能是创始人或高层看着补贴战有效果,抢到了份额,公司士气有所提振,多少有些上头了。另一方面,开弓没有回头箭,如果乖乖收手,此前的几百亿基本相当于打水漂了,趁着上边还没完全叫停,能补则补,再巩固一下战果。

展望

年前我们聊到,对美团来估值,可以结合其业务,客观的算一算账。

美团今天市值已经跌到4400亿RMB了,而中长期看,美团的外卖日均单量、UE能达到多少,本地生活净利润能多少,新业务能达到什么规模,可以再算笔账,看一下估值。

星河悟饭,公众号:星河投资日记蛇年收官了

今天美团市值已经跌至4000亿RMB,我们可以来算一算了。常态化的情况下:

外卖部分:瑞银预计日均9000万单,UE0.8元,年赚250亿,我们给打个折按8500单,UE按0.5计算,年赚可达150亿。考虑到整个行业未来将是双寡头格局,美团行业第一的优势还在,给20倍的估值,这部分就值3000亿市值。

到店团购和酒旅:目前年赚200亿左右,抖音的竞争加剧,利润率下滑,但行业渗透率还较低,未来仍有增长空间。瑞银给出了常态化250亿的净利润我们还是打个折,就算抖音开挂,未来每年只有150亿的利润,给10倍估值,这部分也值1500亿市值了。

海外业务和新业务:这部分是不盈利的,预计每年亏损100亿。其实美团在HK和沙特都开始盈利,海外赚钱的逻辑是能够跑通的。无人配送这些也有想象空间,加上持有的宇树科技、智谱等投资股份,这部分打包可以给出1000亿市值。

所以怎么算都是十分低估的。关键问题在于,现在港股空头正盛,美团基本又确实存在着巨大的困境,是空军进攻的主力,又赶上了伊朗局势,最近公司股价的走势仿佛重回2024年初,属于那种不看基本面就是一路跌的架势,那时的剧本可能一些朋友还记得(美团2023年第四季度财报速览与估值展望)。星河认为,美团依然具备超强的反转逻辑,目前低估之下是值博率相当高的一笔投资。

今天就这么多,继续看吧。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。