博通财报,会成为AI黑天鹅吗?

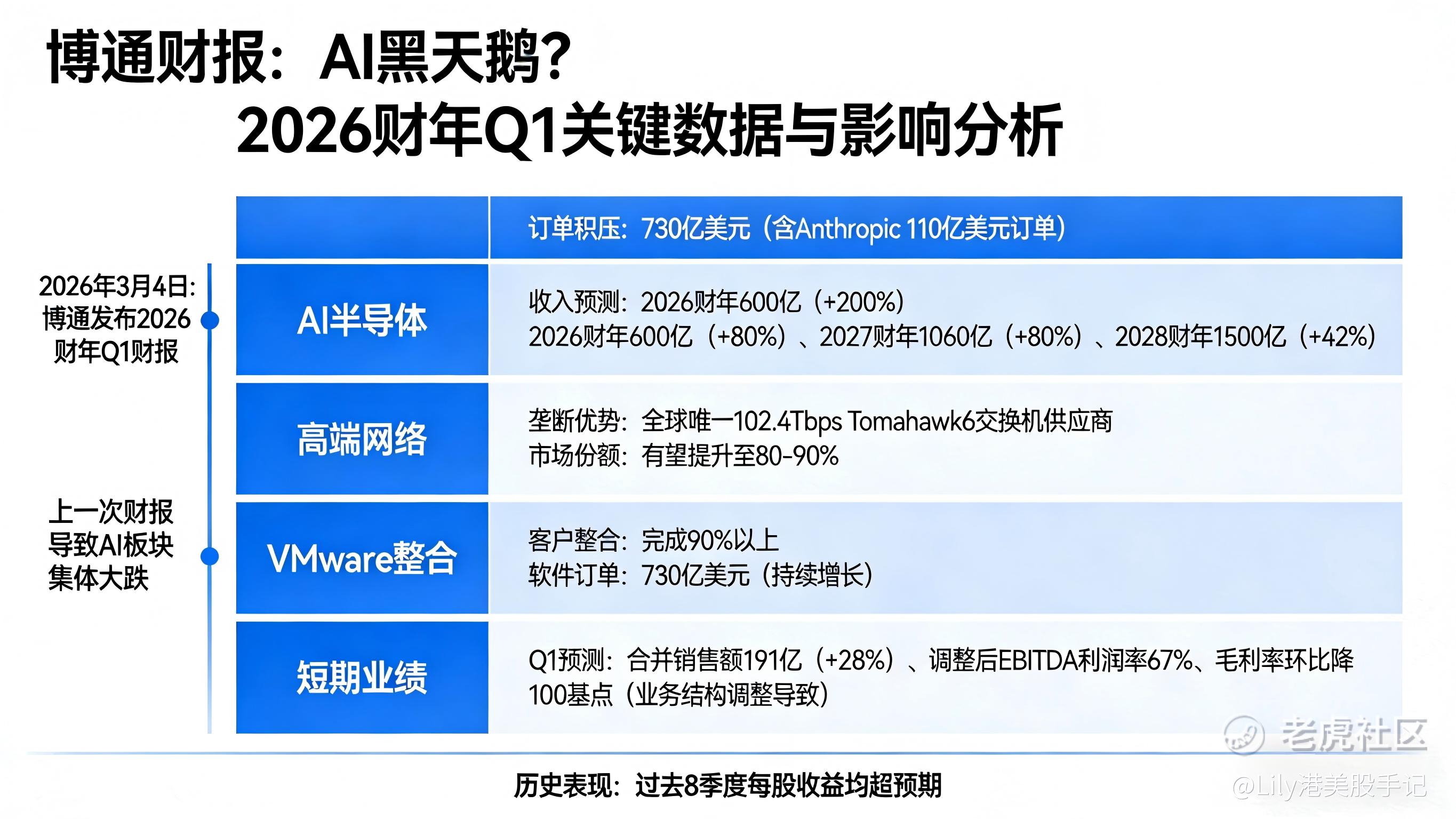

博通(Broadcom,AVGO)即将于2026年3月4日发布2026财年第一季度财报,这个财报很有可能会AI板块形成较大影响。因为上一次他财报发布,导致AI板块集体大跌。

不过,这一次会有哪些不同呢?

财报前夕:市场分歧下的估值吸引力

当前博通的前瞻市盈率(FWD)已回落至2022-2024年期间的水平,相较于2024-2025年的高位溢价大幅收敛。这种估值修复主要得益于两方面:一是公司完成VMware整合90%以上(客户群维度),业务协同效应逐步释放;二是股价在机构盈利预期上调的背景下盘整,使得估值与业绩增长的匹配度显著提升。

AI半导体:定制化优势抢占推理时代先机

人工智能产业的发展正从模型训练阶段逐步转向推理阶段(预计2026-2028年进入快速发展期),而定制ASIC芯片或XPU相较于通用GPU的成本优势将逐步凸显

从订单与业绩来看,博通的AI业务增长势头强劲。截至2025年第四季度,公司AI相关订单积压达730亿美元(尽管CEO强调这是“动态数字”,但长期增长趋势明确),其中Anthropic追加2026财年110亿美元订单,新增第五家XPU客户,客户结构持续优化,抗风险能力进一步提升。

瑞银认为博通2026财年AI收入将达600亿美元(同比增长200%),2027财年增至1060亿美元(同比增长80%),2028财年进一步攀升至1500亿美元(同比增长近42%)

高端网络产品:垄断性优势巩固行业地位

在高速网络基础设施领域,博通的主导地位几乎不可撼动。公司目前是全球唯一提供102.4TbpsTomahawk6交换机的供应商,该产品可支持多达100万个AI加速器集群,完美适配超大规模数据中心的算力需求。随着数据中心运营商从专有标准(如InfiniBand)转向开放以太网,博通在网络数据传输层的市场份额有望提升至80-90%。

VMware整合:高利润软件业务提供韧性支撑

除硬件业务外,VMware的整合落地为博通提供了稳定的高利润收入来源。目前,VMware的客户群整合已完成90%以上,其采用的高利润订阅模式,能够以超过90%的极高毛利率创造类似版税的稳定收入流。截至目前,VMware的软件积压订单已达730亿美元,且仍在持续增长。

大概率再度超预期,利润率韧性被低估

从短期业绩来看,博通2026财年Q1的表现值得期待,大概率延续过往的超预期态势。历史数据显示,博通在过去八个季度中,每股收益均超过市场普遍预期,即便营收略有放缓,净利润的超预期中位数也达到2-3%。

从管理层指引与市场预期来看,双方高度一致。管理层预测,Q1合并销售额将达191亿美元(同比增长28%),调整后EBITDA利润率约为67%,毛利率预计环比下降100个基点——这也是市场担忧的核心焦点。但需要注意的是,毛利率下降主要源于公司业务结构调整:一方面,AI硬件收入占比提升(AI硬件毛利率低于软件业务);另一方面,公司开始推进“系统级销售”,出货完整AI机架和集群,需包含大量第三方组件(如HBM),导致毛利率被动压缩。 $博通(AVGO)$ $英伟达(NVDA)$ $纳斯达克(.IXIC)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。