出军费第一名,15亿美元BD带不动创新药了??

这次伊朗冲突,除了恒生科技外,中国股市出军费最积极的当属创新药板块了。

就连此前最受用的BD大单刺激,今年却波澜不惊,加大“电流”也没多大作用。

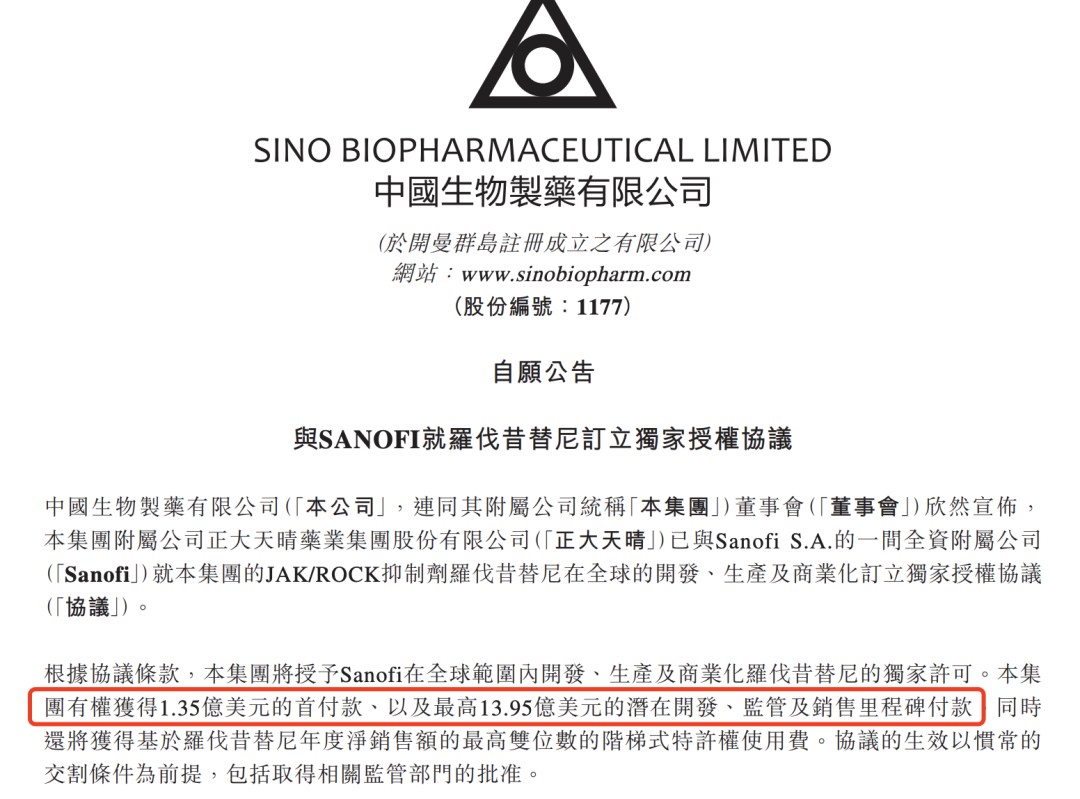

就在昨天早盘,中国生物制药发布一则涉及15.3亿美元重磅BD的公告,将全球首创(First-in-class)的新型强效口服小分子JAK/ROCK抑制剂罗伐昔替尼的全球权益授予赛诺菲,中国生物医药将获得1.35亿美元的首付款,以及最高13.95亿美元的潜在开发、监管及销售里程碑付款,以及基于销售额的双位数特许权使用费。

然而,中国生物制药昨天平盘,今天在创新药大反弹的背景下只涨了3.5%,实在是有点扶不起。

单从交易来看,这款中生制药的罗伐昔替尼可谓是亮点多多:

1)全球首创。罗伐昔替尼是JAK/ROCK双靶点小分子抑制剂,一方面阻断JAK/STAT通路,直接阻断炎症信号传导,从源头减少炎症细胞因子;另一方面靶向ROCK通路,降低辅助性T细胞极化水平,增强抗炎效果,抑制纤维化进程。与单一的JAK或ROCK抑制剂相比,双靶点设计可实现抗炎与抗纤维化的协同效应,多器官应答率更高,且可突破单靶点耐药限制;

2)研发风险充分释放。罗伐昔替尼的主要适应症,是骨髓纤维化(MF)和GVHD(移植物抗宿主病),均属血液疾病领域。就在交易5天前的2月28日,骨髓纤维化(MF)适应症获得国家药监局批准上市;移植物抗宿主病(cGVHD)的适应症于2025年8月获CDE纳入突破性治疗品种,目前国内处于III期、美国处于II期临床阶段,并且临床成果发表于血液学顶刊《Blood》,获全球学术界权威认证。研发确定性可以说是非常高了。

3)市场空间可观。骨髓纤维化(MF)于2023年纳入中国《第二批罕见病目录》,国内年新发患者超6万人,存量患者逾20万人。美国约2.5-3万人,全球新发每年约1.5-2万例。罗伐昔替尼凭借双靶点机制实现了疗效与安全性的双重突破,对传统的JAK抑制剂可谓是降维打击;GVHD(移植物抗宿主病)异基因造血干细胞移植后的严重并发症。全球范围内,该领域长期缺乏有效治疗手段。全球每年约3-4万例异基因移植,约30-50%会发展为需要治疗的慢性GvHD。两个适应症加起来绝对是市场规模合计超过50-100亿美元的重要赛道。

对于赛诺菲来说,通过引进罗伐昔替尼亦是收益多多:

1)在血液瘤领域,可与已纳入2025年中国医保的CD38单抗,及CD20双抗等在研管线形成协同,实现全链条赋能;

2)在cGVHD领域,依托其ROCK2抑制剂贝舒地尔的成熟渠道,助力罗伐昔替尼快速开拓全球市场;

3)依托赛诺菲强大的研发实力,拓展罗伐昔替尼适应症,挖掘更大临床与商业化价值。

对于这么个双赢的交易,二级市场却波澜不惊,让屡屡吃瘪的投资者哀嚎不已:创新药做到了半导体梦寐以求的赶超欧美目标,但是在资本市场却没有得到相应的尊重,多少有点悲壮。

自从去年9月份的高位以来,创新药回调已达半年之久,深挖其原因主要有以下几点:

1)资金面是最大的问题。港股作为优质创新药企的主战场,这半年以来,美联储降息预期降温、港股IPO和配股/发债再融资不断、外围地缘风险反复,对资金面就是持续“抽水”,缺乏新的增量资金入场;

2)劣币驱逐良币。主要体现在某些新上市的18A企业通过作弊手段进入港股通、收割港股创新药ETF,当市场厌恶劣币时,良币同样会被错杀;

3)内幕交易成风。医药的BD从接触到谈判、条款敲定及签约一般周期较长,这期间很容易造成消息泄露,从而导致公告一发,埋伏资金就出货兑现利好。

创新药这一轮行情,是从跟跑到领跑的体现,是中国药企真正在临床设计、靶点组合、治疗路径上做出差异化及全球优势。但,中国创新药企的“全球定价权”仍有很长的路。

更多来自中国的“10亿美金分子”将持续出现,BD交易还将贡献更高的占比形成可预期的稳定现金流,中国创新药企作为“全球重要供应端”地位将更加凸显。

不慌,让子弹再飞一会儿~~~

~~~

P.S.今天就先到这,顺手添加公众号星标关注就能第一时间看到我的更新了!

文章原文

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。