小米/快手业绩前瞻

欢迎点击关注公众号,获取更多市场信息、资料及行情讨论↓↓↓

欢迎大家在文末留言,一同分析、讨论。

我们之前展望了腾讯的业绩和估值(腾讯业绩前瞻与估值讨论),展望了外卖三傻的业绩(京东/阿里巴巴/美团业绩前瞻),今天我们再来看另外两家恒生指数和恒生科技指数的重要权重股——小米和快手的业绩展望。

小米

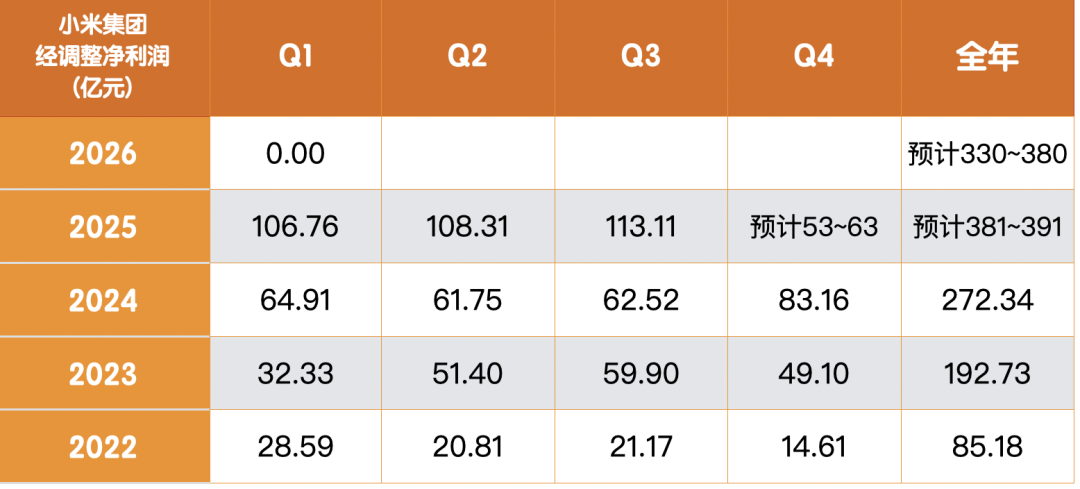

2025年前三季度,小米总营收3403.7亿,同比+32.5%,经调整净利润328.17亿,同比+73.5%,家电和汽车业务表现出强劲势头。

但接下来,公司的压力将开始体现,出现体现在这几方面:

存储芯片价格上涨,手机业务的毛利率将受到拖累,将降至近年来最低水平

国补退坡会导致智能家电业务承压

汽车业务此前的“狂欢”阶段可能已经过去,消费者回归理性,4月上市的新一代SU7和下半年将推出的新车YU9销量能否达到预期存疑

国际投行普遍预计,2025年第四季度小米收入将实现高个位数增长,经调整净利润落到53~63亿区间,较去年的高基数相比将出现二三成的同比下滑。预计2026年全年,在汽车业务的带动下,公司营收有望实现10~20%的增长,经调整净利润达330~380亿,较2025年(预估380~390亿)出现下滑。

所以,未来至少一年的利润将处于下降周期,这也不难解释为何小米的股价从去年九月到现在跌逾四成。公司目前市值7400亿RMB,按三大业务来分部来看,现在的估值也说得过去,没有了去年股价60那会儿的高估。在利润端重回正轨之前(预计最快也要2027年了),今年小米的股价更多的要寄托于汽车业务能否再带来惊喜了。

快手

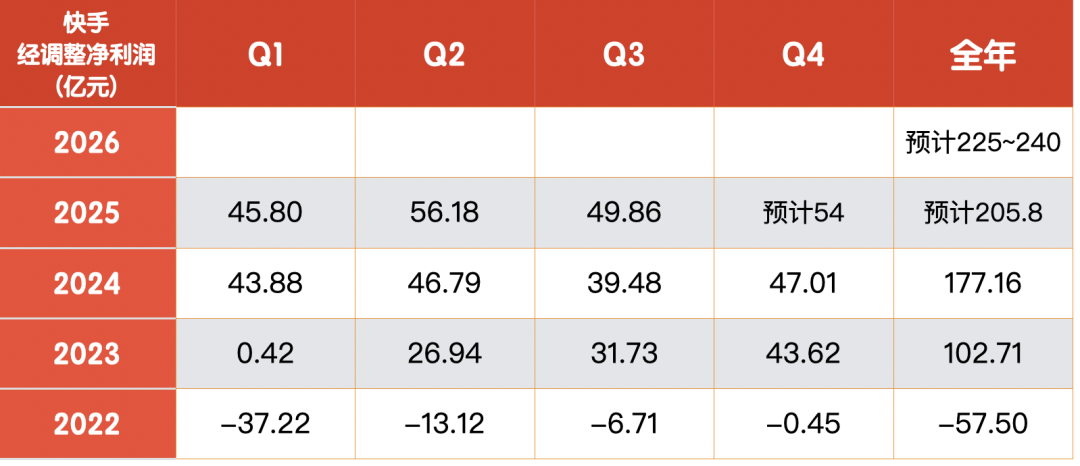

2025年前三季度,快手总营收1032亿,同比+12.8%,经调整净利润151.84亿,同比+16.7%,平均日活用户达4.11亿,月活用户达7.19亿。

国际投行普遍预计,2025年第四季度快手营收同比增长10%,经调整净利润同比增长16%至54亿元,预计2026年全年,公司仍将保持10%左右的营收增速,经调整净利润落到225~240亿这一区间,预计2027年经调整净利润有望达到260~270亿,复合增速保持在15%左右。

本周四快手的收盘市值是2286亿RMB,如果按2026年的前瞻PE来算,估值已降至个位数。有人说,2026年竟还有这么低估的AI股,星河想说,即便不看可灵,不看AI,单纯用传统互联网公司来估值,快手也依然十分便宜。

可灵方面,市场预计2025年Q4可灵收入可达3.2~3.7亿元RMB,国际投行预计2026年全年可灵的收入可达2.5亿美元,到2027年达到3.6亿美元。高盛最近对快手的研报中提到:当前公司股价所隐含的可灵估值约为50亿美元(合人民币350亿元),而这一估值显然并未体现在当前的股价之上。

春节前,抖音的Seedance的出现,对可灵造成了一定的影响。我们也聊过,抖音那么强,本身就是短视频领域的老大,不可能不做此类产品,要真一直不做反倒太奇怪了。竞争对手的强大也能推动自身加发展和优化,对比来看,可灵也并不输Seedance,AI视频生成的市场前景广阔,也完全容得下多个玩家,只要可灵保持在第一梯队就好。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。