伊朗战事驱动能源价格,港股硬核资产继续战略重估——国泰海通香江策论之数据周报

一、流动性数据

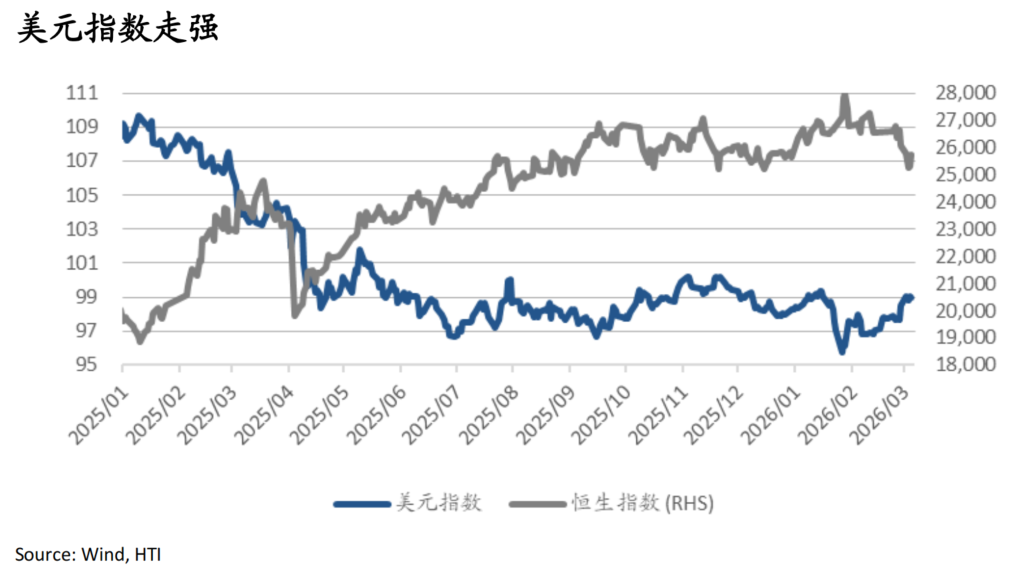

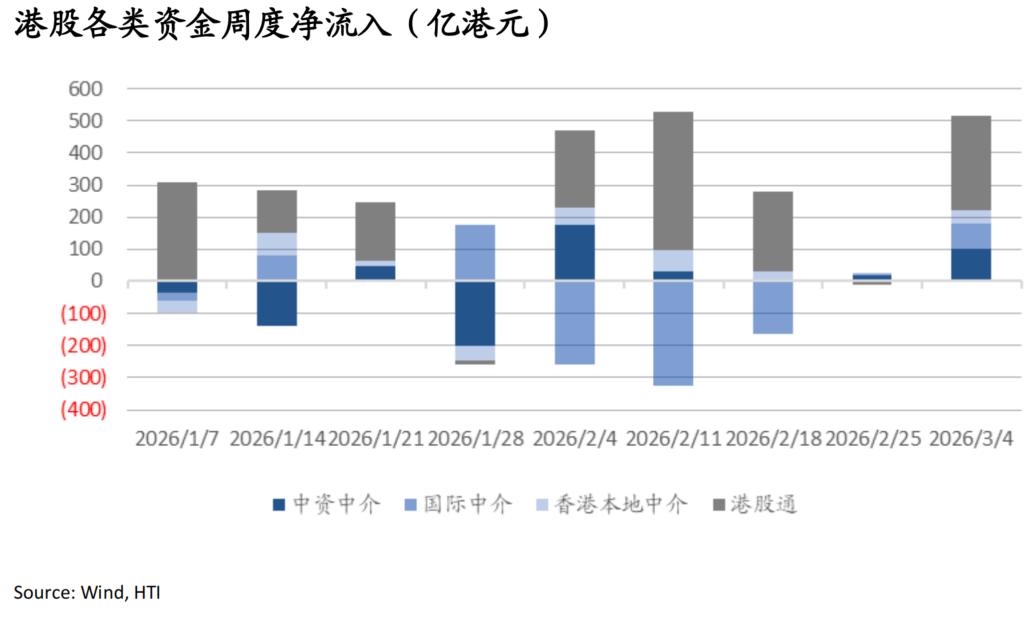

受地缘政治紧张局势影响,美元走强,美元指数周内一度升至近三个月高点,随后有所回落,但全周仍上涨1.3%至98.96;布油本周大幅上涨28%至93.3美元。受通胀担忧升温影响,10年期美债收益率大幅上行18.4bp至4.13%。港股资金层面,2/26-3/4期间外资转为净流入80亿港元,同期南向资金净流入294亿港元,但3/5-6两日的反弹期间南向资金又转为净流出299亿港元。南向资金行业层面,2/26-3/4期间资金大幅增配能源、继续加仓银行,加速流出电商,同时继续减持生物医药和保险。

二、重点研究报告荟萃

科技AI:Implication on Hardware Thesis in Agent Era ——Barney Yao

智能体助力 Anthropic提速2026年run-rate,国防部风险只是噪声?——Barney Yao

先进制造:2月新能源车销量跟踪:淡季回落,出海与技术主线凸显 ——Oscar Wang

海外能源与公用:Middle East Energy Strategy: Prolonged Strait of Hormuz Blockade Could Drive Oil Toward US$100+ Per Barrel ——Catherine Li

“追电”系列电话会所思所想一:25Q4的脉冲式订单增长,美国基建的跟进以及GW级AIDC建设进度 ——Olivia Mao

海外消费:日本消费行业1月跟踪报告:入境消费走弱,内需强劲托底 ——Hongwei Wen

计算机:AI开花、科技自立 ----2026年政府工作报告“科技板块”解读 ——杨林

三、每日一图系列

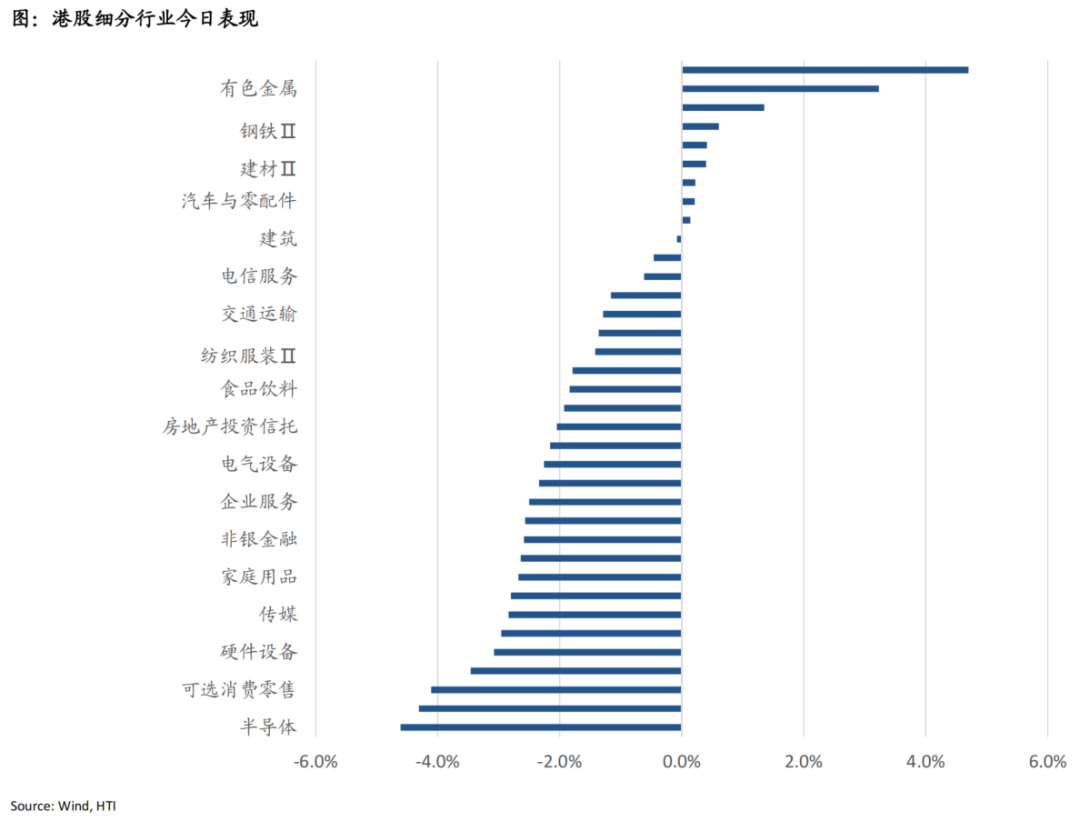

• 港股延续硬核资产占优,石油石化、有色金属涨幅居前

• 布油强势外溢至石化;金价回落、Option成交指向尾部对冲降温

• 韩国市场波动率显著抬升,而投资者资金流规模明显收敛

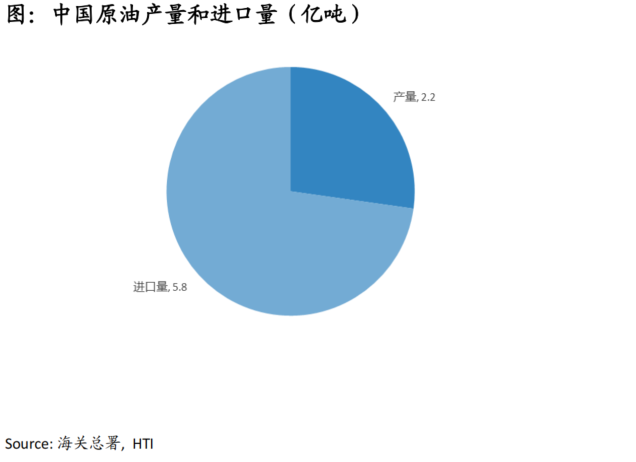

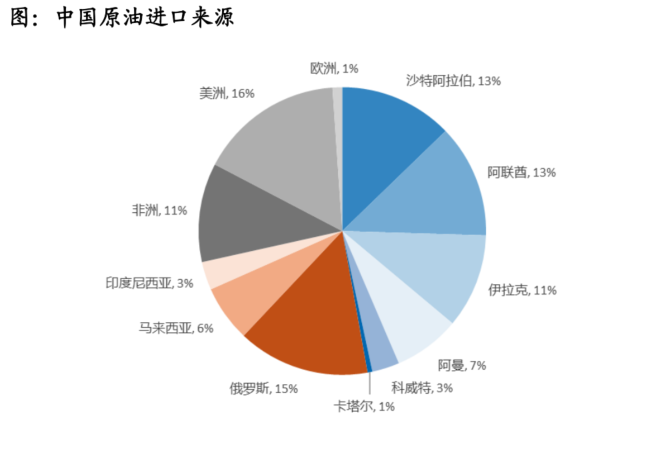

• 油气资源的战略性价值重估

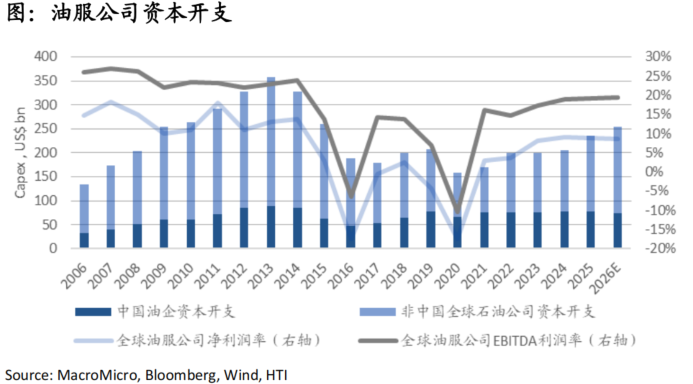

• 全球油服资本开支持续回暖,原油供给安全获重视

一、流动性数据

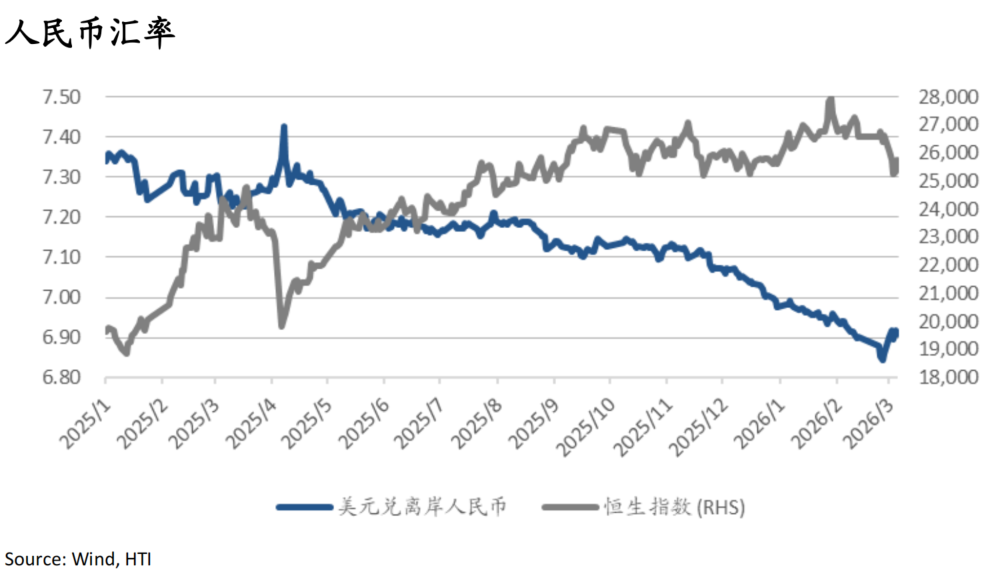

受地缘政治紧张局势影响,美元走强,美元指数周内一度升至近三个月高点,随后有所回落,但全周仍上涨1.3%至98.96。受此影响,人民币汇率有所承压,上周美元兑离岸/在岸人民币均上涨0.7%至6.91。

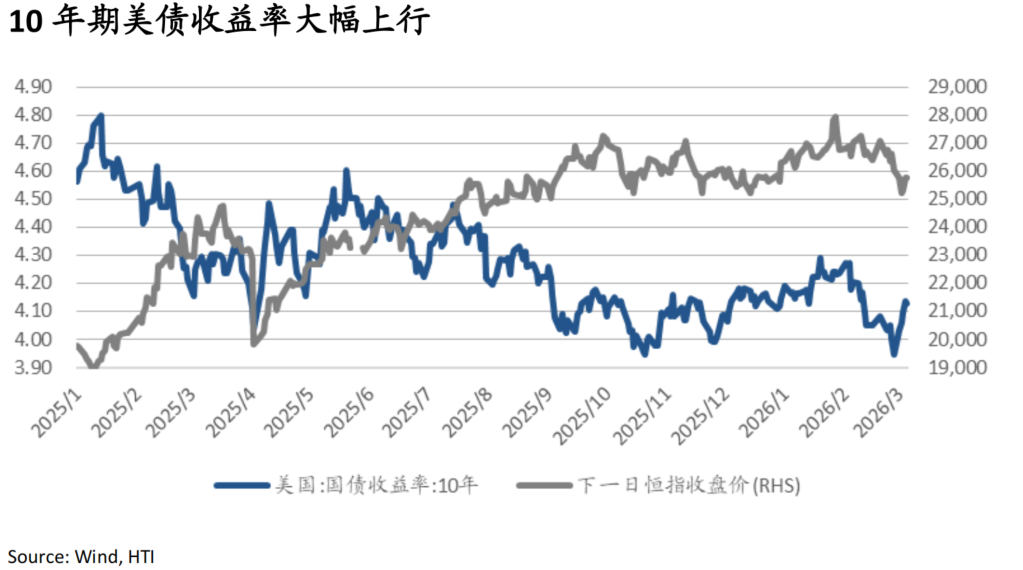

受通胀担忧升温影响,10年期美债收益率大幅上行18.4bp至4.13%。布油本周大幅上涨28%至93.3美元;贵金属价格波动加大,伦金全周下跌2.1%,3/3日内一度跌破5000美元/盎司关口,白银跌势更猛,全周下跌9.9%。中国10年期国债收益率下行2.5bp至1.78%。

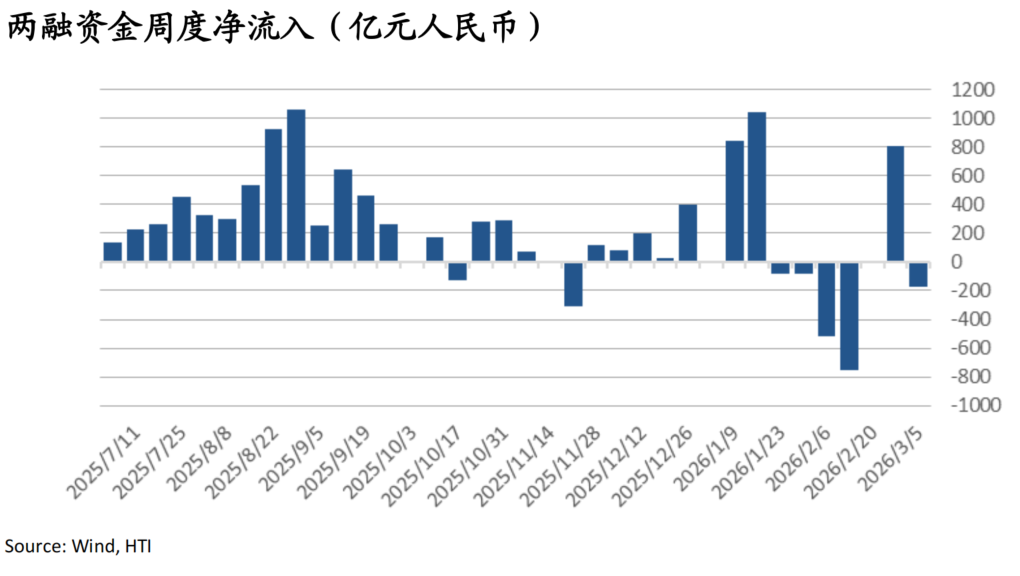

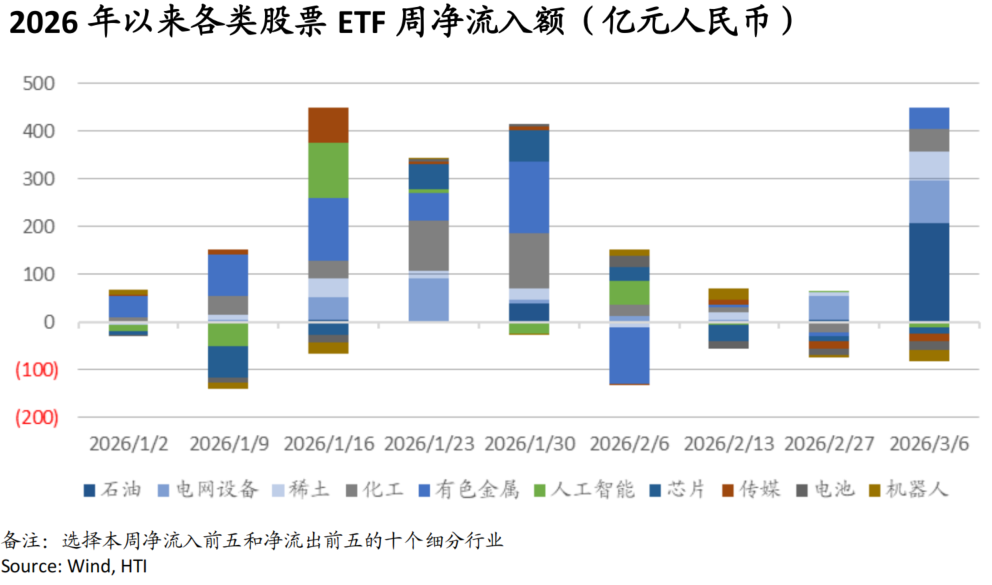

上周(3/2-3/5)两融资金流出174亿元。ETF方面,资金分化明显:宽基 ETF延续净流出 395 亿元,行业 ETF则 转为大幅流入444亿元,其中石油、电网设备、稀土、化工、有色ETF分别净流入207、91、61、47、44亿元,人工智能+芯片+机器人合计净流出48亿元。

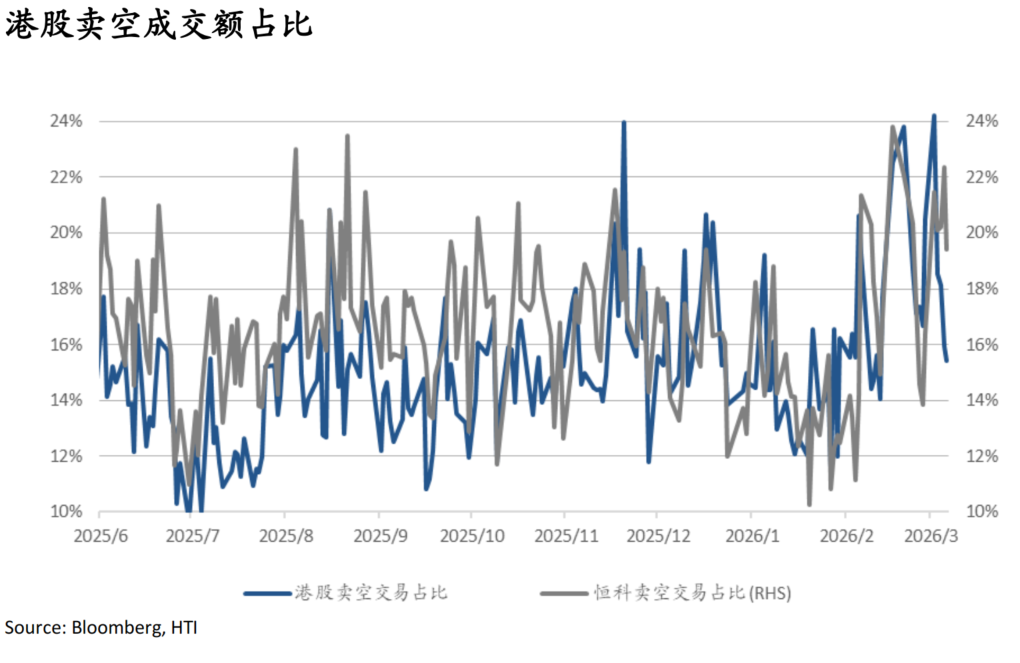

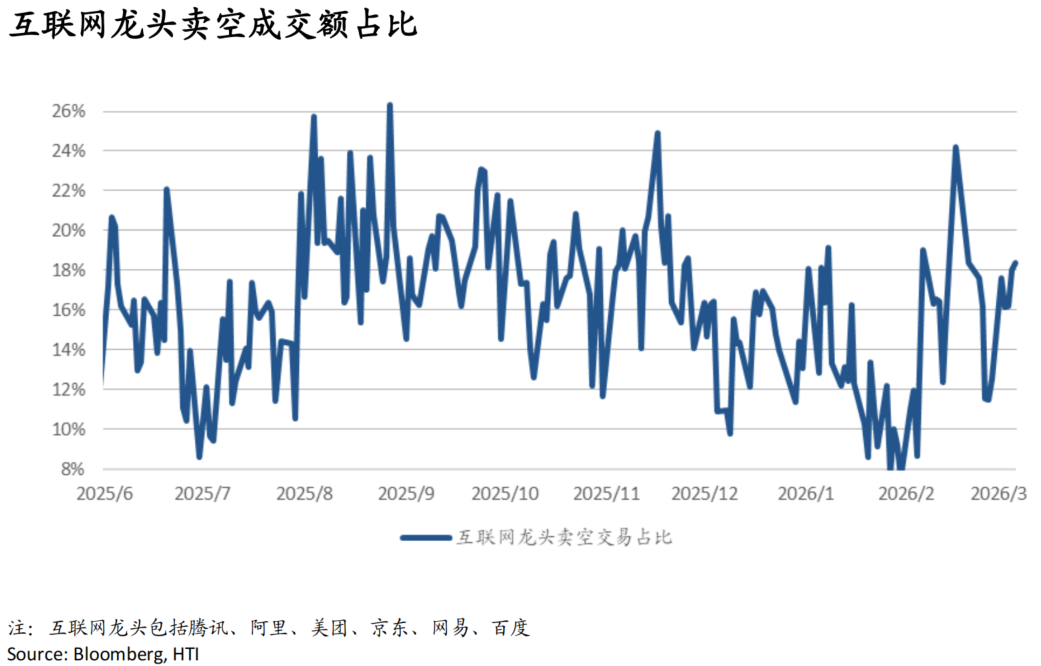

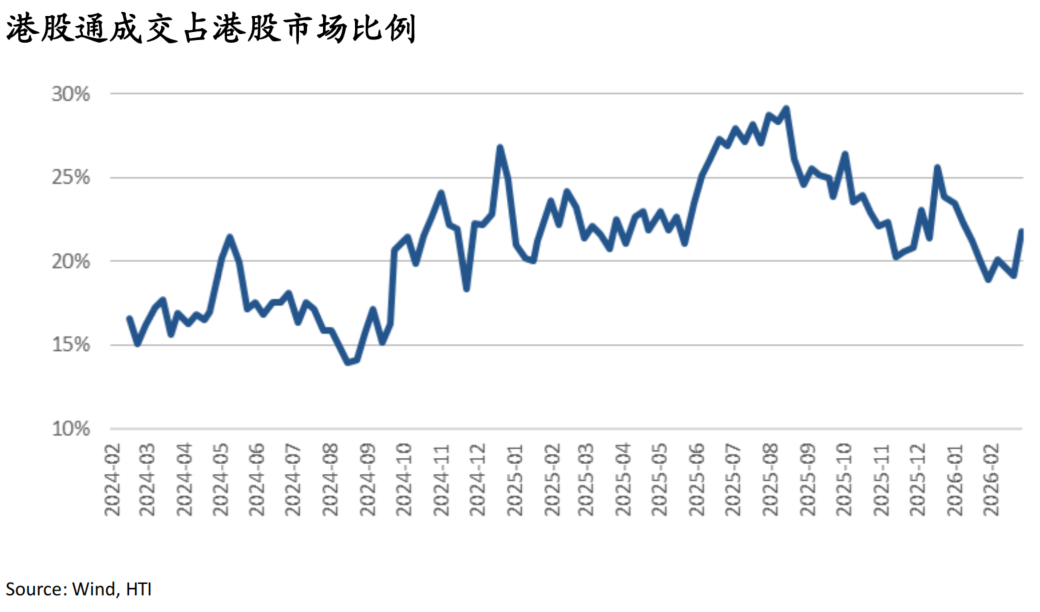

随着港股探底后小幅反弹,整体卖空成交占比下降至15%,降至历史均值附近,但恒生科技卖空占比仍达19%,互联网龙头卖空占比升至18%。个股来看,腾讯、网易、美团、阿里、百度卖空成交占比较前一周升至17.4%、23.6%、15.8%、14.1%、28.3%。

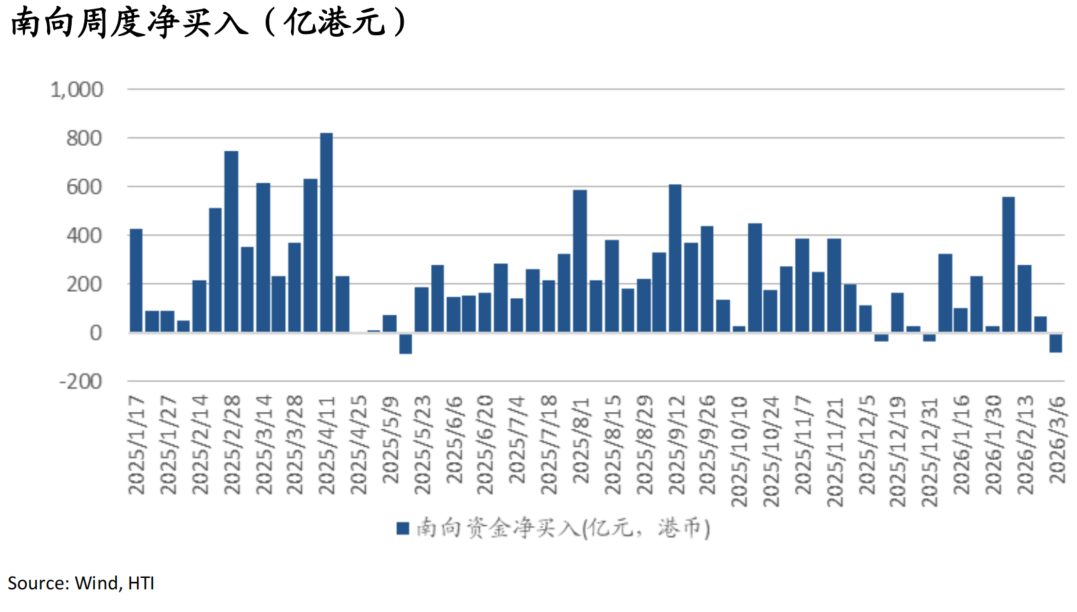

南向资金上周转为净流出81亿;南向资金成交占比上升至22%。行业层面,2/26-3/4期间资金大幅增配能源、继续加仓银行,加速流出电商,同时持续卖出生物医药和保险。个股层面,3/2-6期间阿里转为净卖出87亿,腾讯净买入增至80亿,中国海洋石油净流入14亿,山东墨龙净流入4亿。

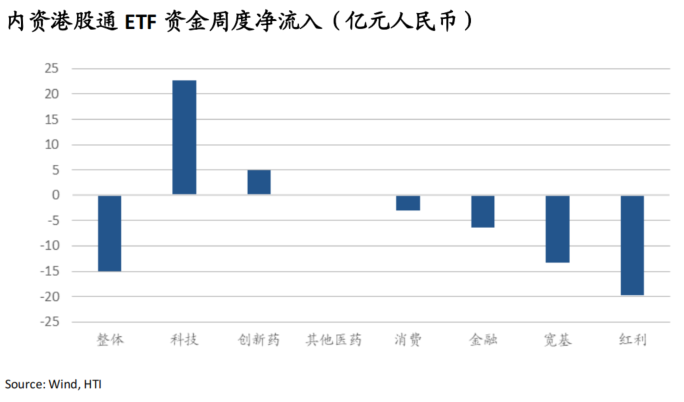

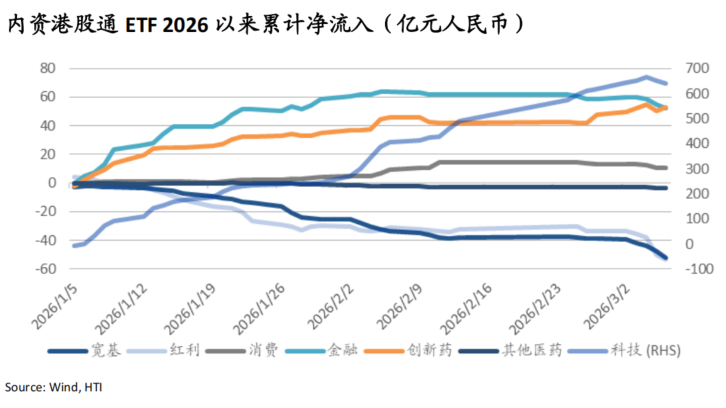

内资港股通ETF 上周转为小幅净流出15亿元,其中红利、宽基板块分别净流出20和13亿元;2026年年初以来全市场、科技、创新药、金融板块累计净流入649、641、53、53亿元。

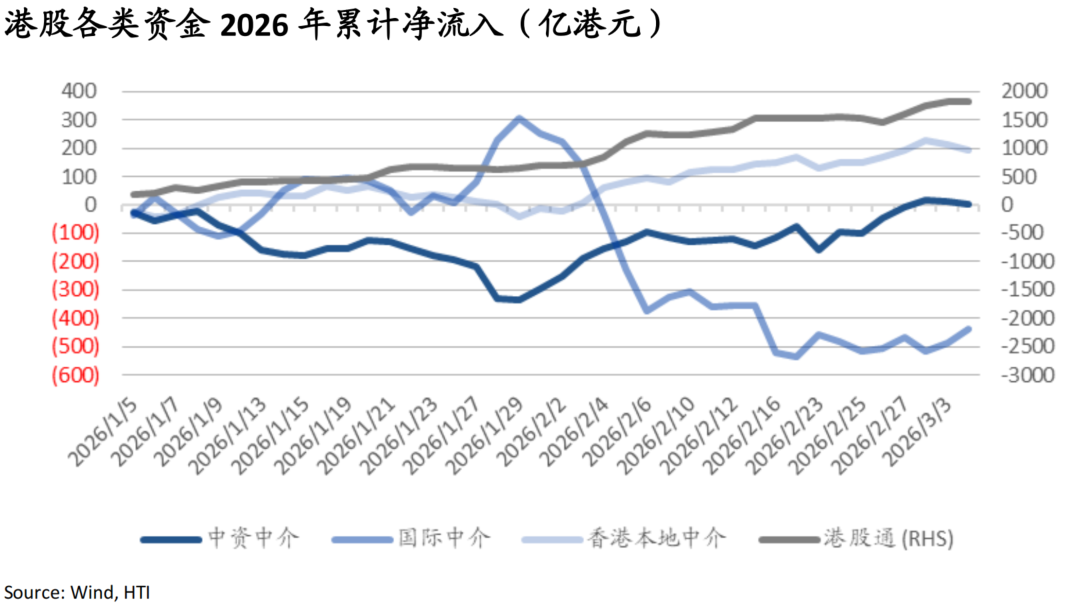

港股资金来源角度,2 月以来港股国际中介资金持续流出,上周(2/26-3/4)港股外资转为净流入80亿,但年初至今仍累计净流出437亿。

二、重点研究报告荟萃

科技AI

Implication on Hardware Thesis in Agent Era——Barney Yao

- Agents enable both volume and price expansion, with ASPs rising from $20/month to as high as $200/month.

- Agents are poised to break the S/D equilibrium in AI accelerators, ensuring GPUs remain in chronic shortage.

- HBM supply remains critically tight in 2026 and beyond, supporting elevated margins amid chronic undersupply.

- CoWoS capacity remains severely constrained, acting as a hard limiter on overall AI hardware rollout speed.

- Optical modules will see explosive demand from Agent-driven workloads.

智能体助力 Anthropic提速2026年run-rate,国防部风险只是噪声?——Barney Yao

短期看,OpenClaw等工具链扩散与代码+Agentic工作流趋势共同强化了Claude在开发者与企业侧的调用粘性,已基本为2026年run-rate的高增速定调;政策冲突对需求侧的直接冲击较小。长期看,目前可确认的国防部合作协议上限约2亿美元,即便极端情形下完全丢失,对190亿美元以上run-rate的直接影响有限;另外,从2月份美国企业在AI订阅消费结构看,2月Claude Enterprise 的市占率约在5%左右,收入主要仍来自私企、个人以及 Claude Team 等用户。因此,我们认为长期政府端不确定性对Anthropic整体增长路径的影响有限。

先进制造:

2月新能源车销量跟踪:淡季回落,出海与技术主线凸显——Oscar Wang

- 淡季效应显现,龙头结构分化加剧。

- 新势力表现分化,产品周期决定短期弹性。

- 2月车企销量在春节扰动与消费节奏切换影响下普遍承压,环比双位数下滑成为主基调,但结构分化已现。部分企业依靠海外放量、主力车型支撑或换代前订单锁定,表现相对稳健,体现出产品节奏与阶段性需求的匹配;而受换代空窗或品牌结构拖累影响的车企,销量波动更为明显。整体来看,价格战边际降温,竞争重心转向技术与新品周期,行业在短期波动中等待3–4月需求修复与结构性回暖。

海外能源与公用:

Middle East Energy Strategy: Prolonged Strait of Hormuz Blockade Could Drive Oil Toward US$100+ Per Barrel——Catherine Li

- Amid rising geopolitical frictions, there are limited indications of rapid de-escalation, and the probability of disruption to shipping through the Strait of Hormuz has become the most significant near-term upside risk for oil prices.

- Under a comprehensive disruption scenario, the global market could experience a nominal supply shock of up to 20 million bpd and still face a structural net deficit of approximately 11 million bpd, potentially driving Brent toward $90–100 per barrel and possibly $100–120 per barrel if disruption persists.

- Under a partial transit restriction scenario with a nominal supply impact of 5–8 million bpd, the net deficit could be contained at around 1 million bpd, with prices potentially stabilizing in the $85–90 per barrel range.

- Production costs in OPEC are generally well below US$15–20 per barrel, while breakeven prices to drill a new U.S. shale well are generally US$60–70 per barrel; offshore projects are around US$40–50 per barrel and Canadian oil sands full-cycle corporate breakevens around US$40–45 per barrel.

“追电”系列电话会所思所想一:25Q4的脉冲式订单增长,美国基建的跟进以及GW级AIDC建设进度——Olivia Mao

- 欧美目前的电网难以支持AI数据中心建设、工业回流及电气化带动的电力需求。

- 从基本面角度来看,美国长期基础设施建设需求依然强劲,其中天然气发电在建设、运行及成本端的优势凸显。

海外消费:

日本消费行业1月跟踪报告:入境消费走弱,内需强劲托底 ——Hongwei Wen

- 宏观:通胀放缓,消费者信心回暖。

- 行业:入境消费走弱,内需强劲托底。

- 股市:2月消费行业多数上涨。

计算机:

AI开花、科技自立 ----2026年政府工作报告“科技板块”解读 ——杨林

- 在科技领域,工作报告强调加快高水平科技自立自强,推动人工智能商业化规模化应用,培育壮大新兴产业和未来产业。

- 加快高水平科技自立自强。

- 推动人工智能商业化规模化应用落地。

- 培育壮大新兴产业和未来产业,新增提及脑机接口、集成电路、未来能源等行业。

三、每日一图系列

港股延续硬核资产占优,石油石化、有色金属涨幅居前

2.25报告《美伊战云投射国际秩序重构,战略资源迎来反转式价值重估》对战争形势和硬核资产的判断:持续性深度空中打击+短期斩首式行动;中东地缘政治的影响或将进入短期极值,百年未有之大变局、国际秩序的重构则更加深入人心,黄金、航天军工、有色甚至原油等战略资源的价值重估将是大势所趋。

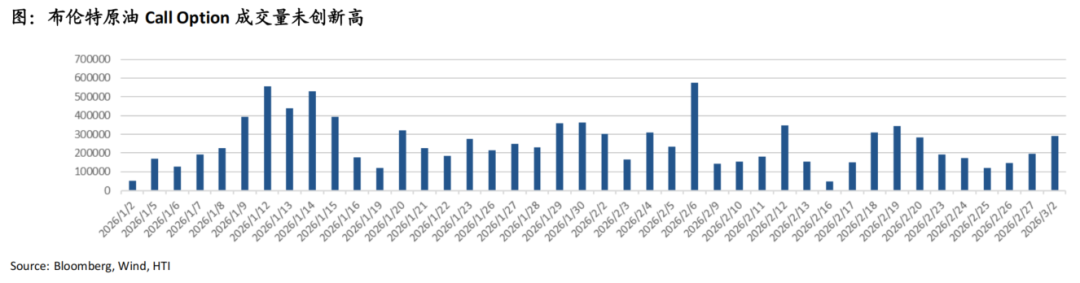

布油强势外溢至石化;金价回落、Option成交指向尾部对冲降温

布伦特原油仍维持强势,并向石化产品扩散。与此同时,今日黄金转为下跌、布伦特原油Call Option成交量未创新高,或表明新增尾部对冲需求并未进一步加速。

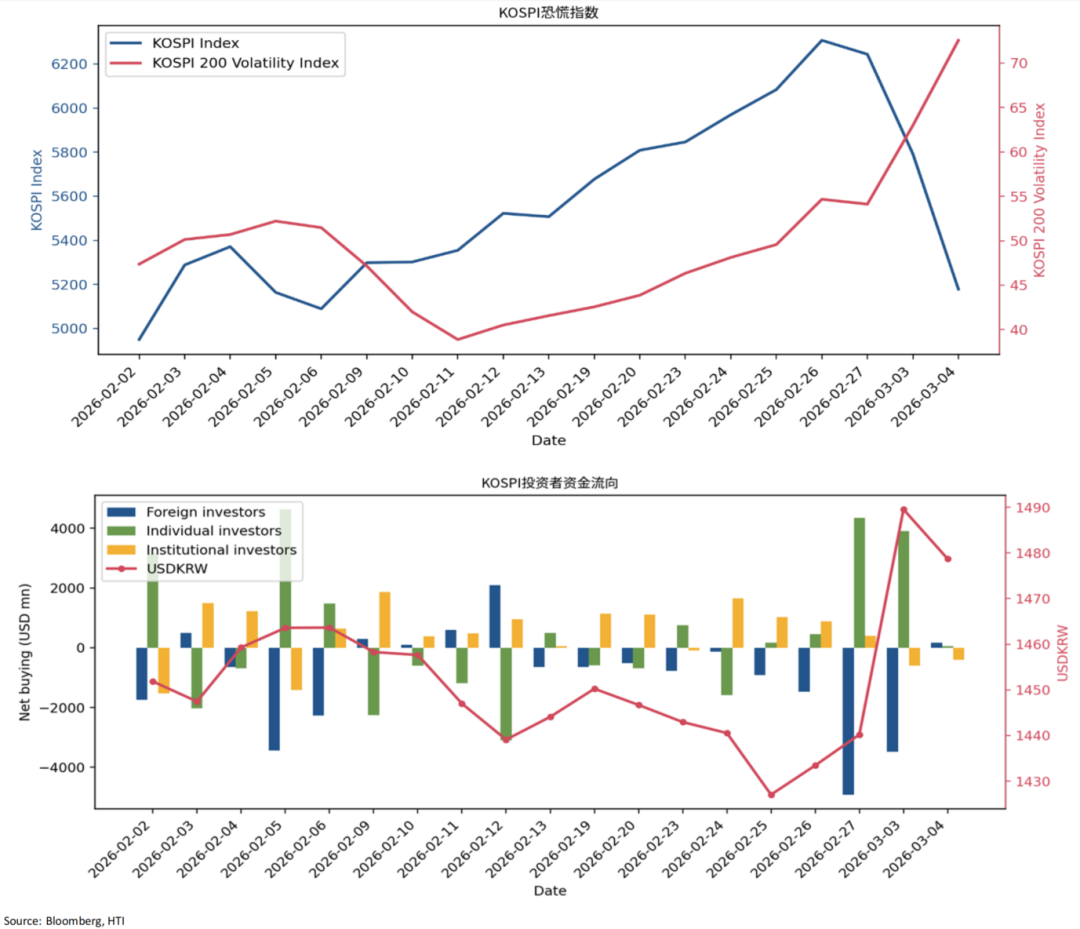

韩国市场波动率显著抬升,而今日投资者资金流规模明显收敛

油气资源的战略性价值重估

全球油服资本开支持续回暖,原油供给安全获重视

风险提示:美联储降息不及预期风险;中国经济复苏节奏和化债风险。

本报告分析师:

张忆东

SFC HK执业证书编号:BIS749

周林泓

SFC HK执业证书编号:BEO418

黄雨昕

SFC HK执业证书编号:BRD659

免责声明

本公众号涉及的内容仅供参考,并不构成对所述证券的推荐、邀约或邀约邀请。同时亦不构成任何合约的成立,不构成买卖任何证券或交易的建议, 亦不构成投资建议、财务、法律、税务或其他意见。本公众号对于因此信息和内容或者据此进行投资而直接或间接引起的任何损失不承担任何责任亦不作出任何保证。

本公众号中所发布的信息、观点以及数据有可能因发布后的市场走势或其他不可预见之因素而影响其有效性。文中的意见预测和估计反映了我们截至制作本文之日期的评估,本公众号并不承担更新信息、观点以及数据的责任,而同时在对相关信息进行任何更新时亦不作另行通知。

本公众号及其关联机构可能会对于上述信息、观点的标的公司所发行的证券进行交易,还可能为这些公司提供其他服务。本公众号及其关联机构可能购买、持有或出售相同或相关产品。

版权及相关权益归海通国际及相关内容提供方所有。未经海通国际书面许可,任何人不得以任何方式或方法修改、复制、分发或转载官方微信中之任何内容。

《研究报告》免责声明

本公众号不是海通国际研究报告的发布平台。本公众号涉及的研究报告信息由海通国际证券有限公司于香港特别行政区发布,内容从于发布之时从认为可靠的渠道获得的信息或基于海通国际已发布的研究报告编制而成。研究报告信息中的观点及评级的发布取决于报告作者所知悉的各种市场因素及公司内在因素,以及海通国际对其之盈利预测。目标价格是基于一系列的假设和前设条件,投资者需在准确了解相关研究报告中的全部信息的基础下,方可对研究报告所表达的观点形成比较全面的理解。本公众号仅为对相关研究报告部分内容的引用或者复述。受法规技术或其它客观条件所限,无法同时提供观点、评级的依据或盈利预测及目标价格背后的假设等相关信息。因此其内容可能无法完整或准确表达相关研究报告的观点或意见。海通国际并不保证本公众号涉及的研究报告所包含的信息、观点以及数据的准确性及完整性。如欲了解完整观点,应参见海通国际研究网站(www.equities.htisec.com)所载完整报告,或与海通国际销售人员联系。

投资涉及风险,海通国际并没有考虑投资者的具体投资目标,财务状况等的特定需求,任何人不得依赖研究报告包含的信息、观点以及数据的准确性及完整性作出投资决定。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。