美2月CPI数据点评:几乎持平预期,但数据滞后

数据符合预期但滞后,美联储下周会上调PCE预期吗?

美国劳工部刚刚公布的2月CPI报告完全符合预期,市场并未放松上涨,因近期油价暴涨推高了通胀预期,使得数据滞后。此外,美联储青睐的PCE数据反而在上升,或使得美联储降息进一步推迟。

具体来看:

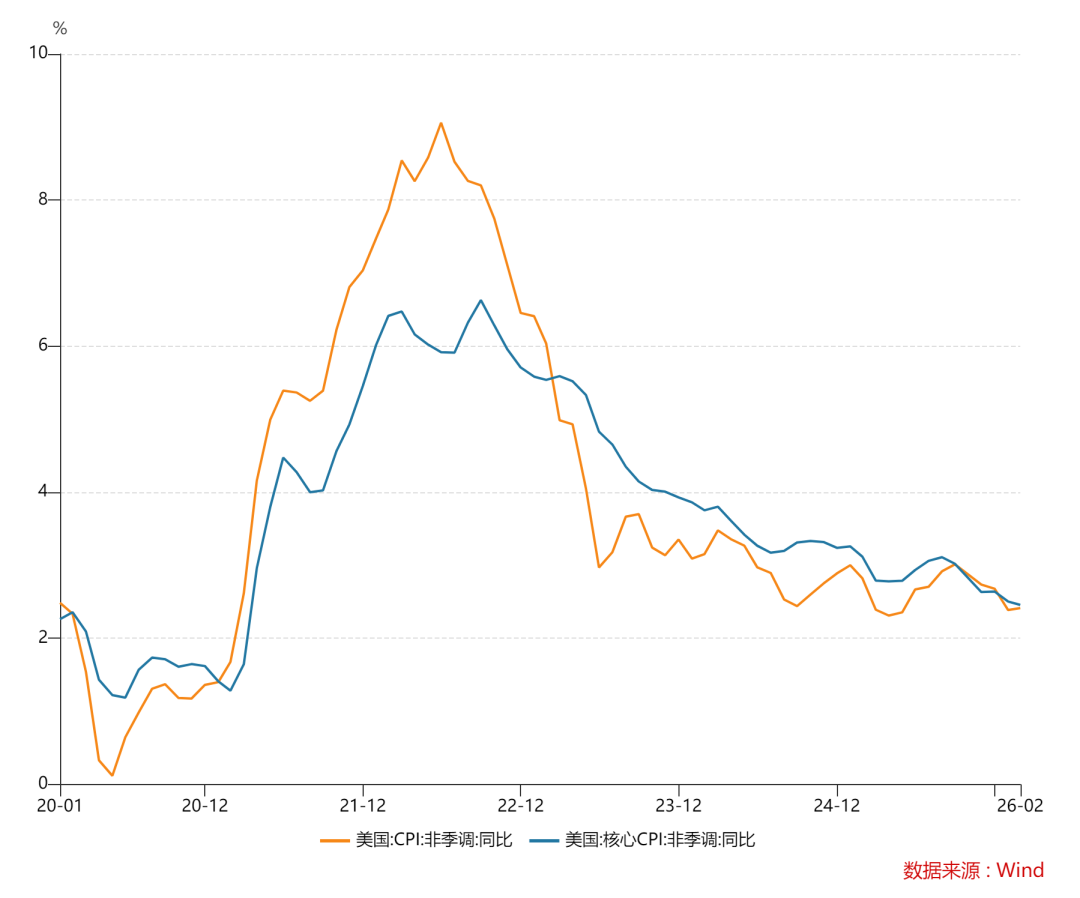

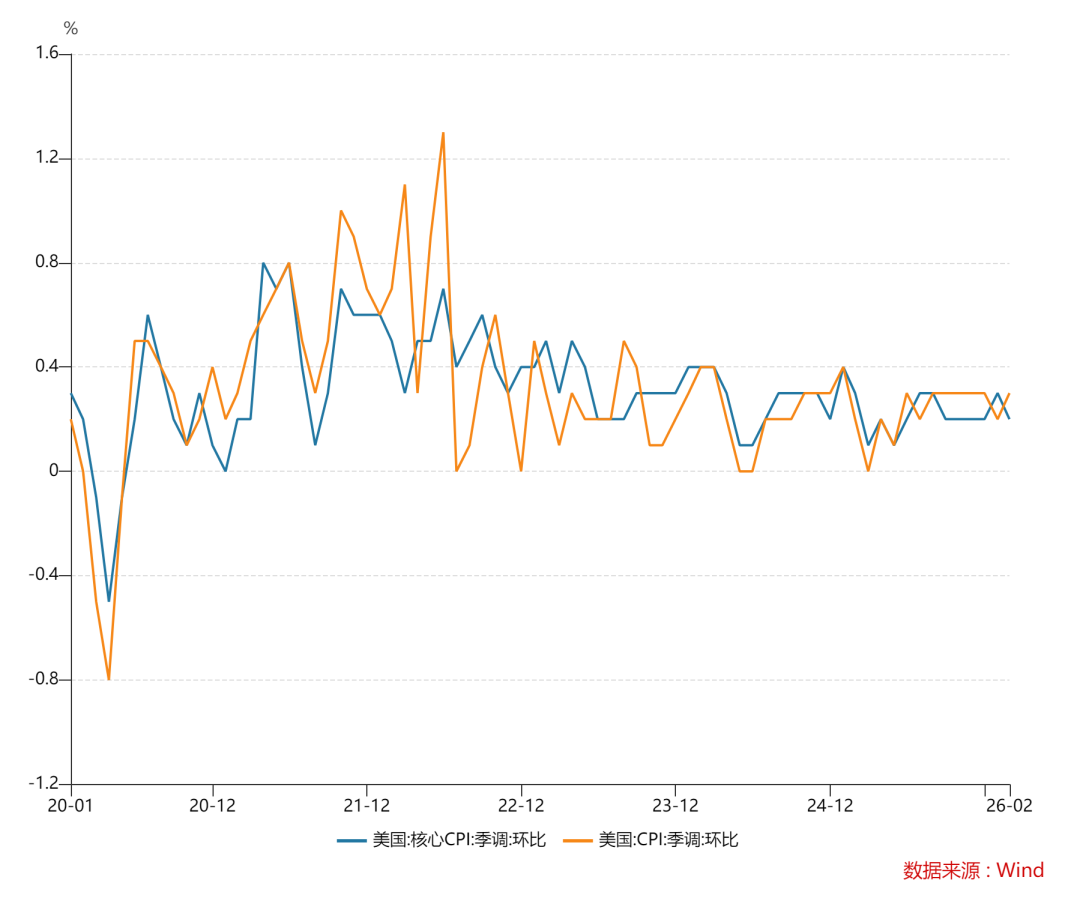

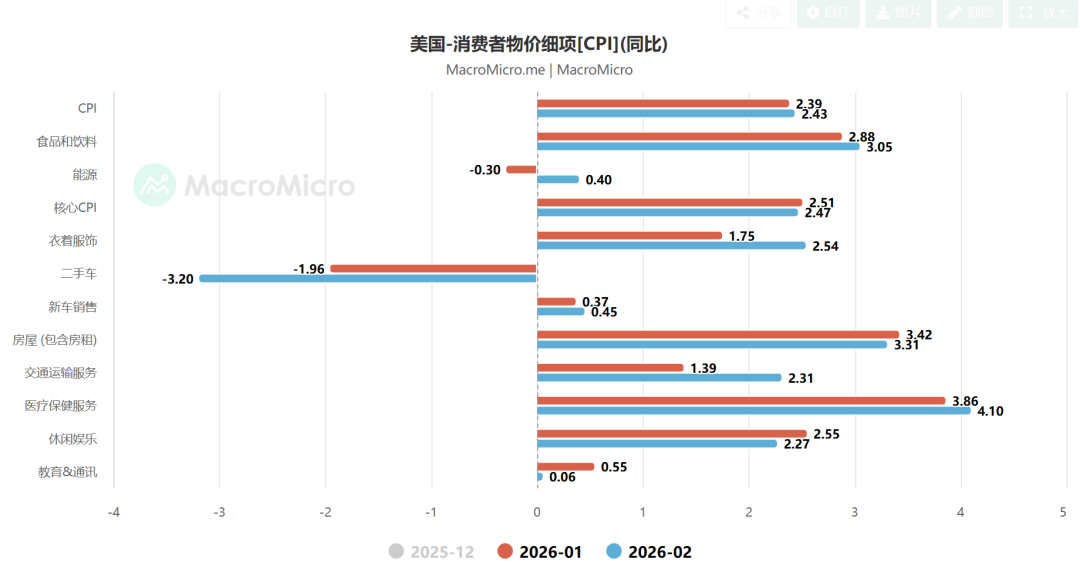

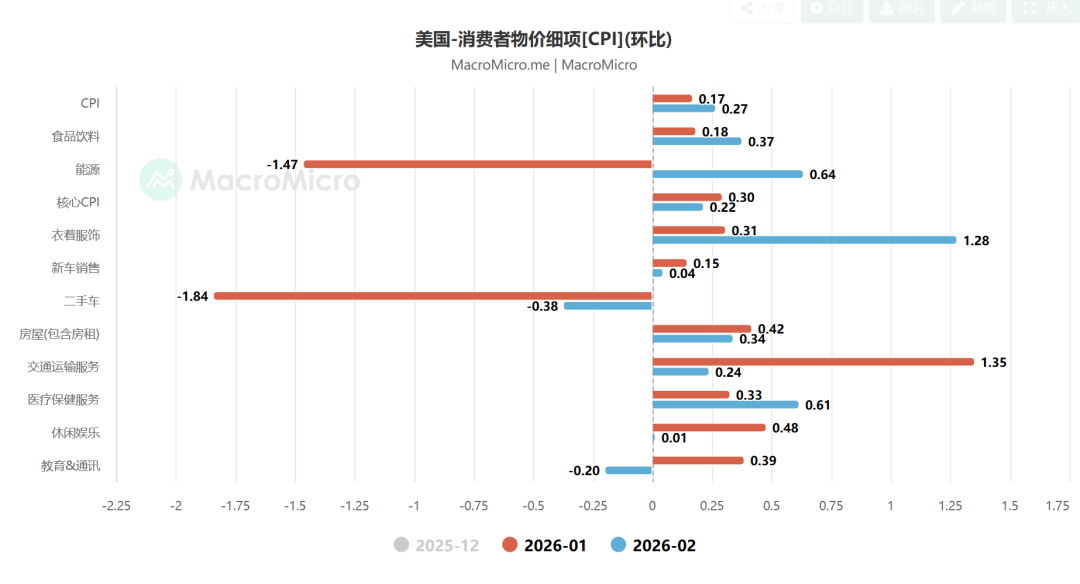

美国2月未季调CPI同比增速为2.414%,符合预期的同比增2.42%;环比增速为0.47%,季节性调整后环比增0.31%,均持平预期;核心CPI同比增速为2.5%,持平预期;环比增0.44%,季调后环比增0.22%,持平预期的增0.21%。

细分项目上:

住房通胀同比增3.3%,环比增0.27%;其中房租同比增2.96%,业主等价租金同比增3.2%,

能源同比增0.4%,环比增0.64%;

二手车同比跌3.2%,环比继续下跌0.38%;

新车同比增0.45%,环比增0.04%;

交通运输服务同比增1.4%,环比增1.35%;

食品饮料同比增3.05%,环比增0.37%;

休闲娱乐同比增2.27%。环比持平;

鞋帽衣服同比增2.54%,环比增1.28%;

医疗保健同比增4.1%,环比增0.6%;

教育和通信服务同比增0.06%,环比跌0.2%。

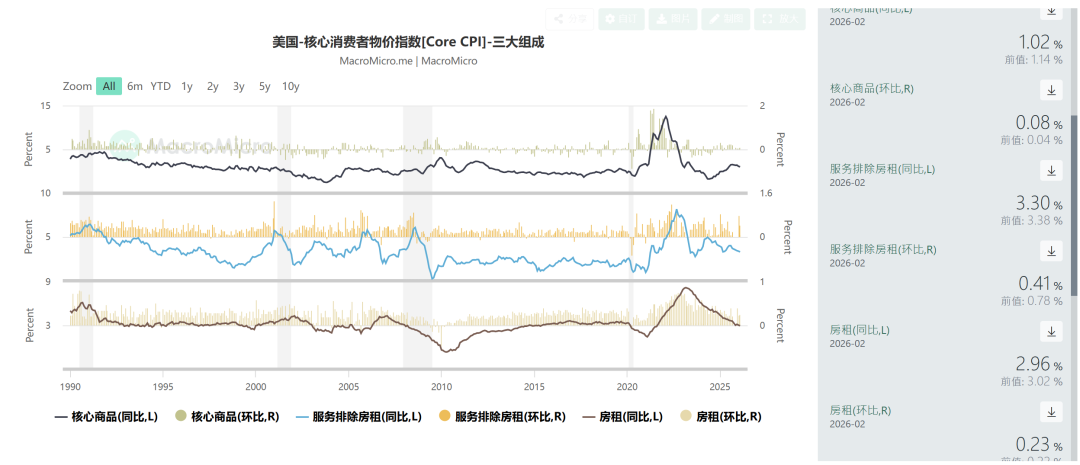

核心商品同比增1.02%环比增近0.1%;排除房租后的服务同比增3.3%环比增0.4%,同比增速基本不变。

总体来看,这份CPI报告完全持平市场预期,但由于并未像之前一样明显低于预期,且能源等项目已经出现反弹,故市场并未表现出上涨态势,美股期货和金银延续下跌态势。分析师认为,由于油价的飙升,3月能源和交通运输服务等项目将会出现显著反弹,且持续到二季度末,对美联储降息造成阻碍。

笔者引用一些机构的看法:

RSM首席经济学家Joseph Brusuelas估算,根据经验法则,油价每桶每增加10美元,劳工部的通胀读数就会上升约0.2个百分点。虽然不同经济学家的测算细节略有差异,但大多数人认为油价将推高3月份的通胀。经济学家还认为,由于去年政府停摆导致10月份住房成本增长数据缺失,目前的同比通胀读数被人为压低。但这种下行偏差应会在4月份的通胀报告中消失,届时测算的通胀率将随之回升。

分析师Justin Lahart表示,美国通胀基本符合预期,现在的问题是油价维持高位的时间。市场目前紧盯油价攀升的高度,但对于更广泛的经济而言,更重要的问题可能是价格在一年中会稳定在什么水平。快速反转的剧烈飙升是可以被消化的,对通胀读数留下的持久影响较小,并允许美联储将重心转回劳动力市场的健康状况。但持续的高油价将难以摆脱。因为这将给供应链锁死高成本的时间,从而挤压本已受关税压力的企业利润率,并导致一些公司考虑提高消费者的售价。在这种情况下,美联储可能在试图控制通胀与保护经济增长之间面临艰难权衡。

Annex Wealth Management首席经济学家Brian Jacobsen表示:2月通胀数据原本正朝着正确方向发展,但中东冲突的出现改变了这一轨迹。能源原本可能带来通缩,现在反而将带来通胀。由于化肥市场陷入混乱,食品价格也可能开始显示出通胀加速的迹象。CPI中的食品和能源部分占消费篮子的 20%,但它们在塑造消费者对通胀的看法方面发挥着超出其自身规模的作用。美联储很可能会强调维持利率不变,并保持对通胀的警惕,但货币政策无法重新打开霍尔木兹海峡,因此这些强硬表态很可能只是口头上的。美联储实际上不会采取行动。如果真的采取行动,就可能重蹈2011年欧洲央行行长特里谢的错误,当时他因大宗商品价格上涨而恐慌加息,结果加剧了欧元区的经济衰退。

笔者认为,这份CPI报告整体持平预期,但由于能源价格飙升,其时效性消失,也没有给3月和4月一个有利的低基数(注:市场此前对CPI的预期从2.38%上升到了2.41%)。另外,二手车等物品价格已经上涨,但在CPI的统计当中仍环比下跌或者增速不大,这些也会在后面几个月逐步被调整。目前,美股股指期货、美债期货和金银维持跌势,美元指数和原油继续上涨,市场关注中东局势和可能的滞胀结果。

笔者预期,美联储年内可能只降息1次,且推迟到6月FOMC以后;如果冲突造成供应链持续中断或者通胀预期飙升,不排除美联储9月开始讨论加息可能,年底或者明年年初开始加息。

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。