国民技术, A股就135亿折价60%不发绿鞋,国内领先的平台型集成电路设计企业——(02701.HK)2026年3月新股分析

保荐人:中信证券(香港)有限公司

招股价格:10.80港元一口价

集资额:10.26亿港元

总市值:73.24亿港元

H股市值:10.26亿港元

每手股数 200股

入场费 2181.78港元

招股日期 2026年03月13日—2026年03月18日

暗盘时间:2026年03月20日

上市日期:2026年03月23日(星期一)

招股总数 9500.00万股H股

国际配售 8550.00万股H股,约占 90.00%

公开发售 950.00万股H股,约占10.00%

分配机制 机制B

计息天数:1天

稳价人 无

发行比例 14.01%

市盈率 -29.18

公司简介

国民技术是国内领先的平台型集成电路设计企业,采用芯片设计+锂电池负极材料双主业协同发展模式,为智能终端提供控制芯片与系统解决方案,同时布局新能源材料赛道,打造抗周期、高韧性的增长体系。

公司芯片业务聚焦通用MCU、专业市场芯片、射频芯片及BMS芯片,产品覆盖消费电子、工业控制、数字能源、智慧家居、汽车电子与医疗电子等关键领域。据灼识咨询数据,2024年按收入计,公司在全球平台型MCU市场中国企业前五、全球32位平台型MCU市场中国企业前三,内置商用密码算法模块的中国MCU市场排名第一,以高算力、高安全、高集成的MCU产品构筑智能终端核心控制能力。

新能源材料业务以人造石墨负极材料为核心,同步布局硅碳复合材料、硬碳等技术路线,产品应用于新能源汽车、储能与便携设备,服务行业主流电池厂商。公司推进电池管理系统芯片与负极材料的客户协同,打造全栈智能能源控制方案,实现效率、安全与成本的系统优化,强化双主业协同壁垒与长期竞争力。

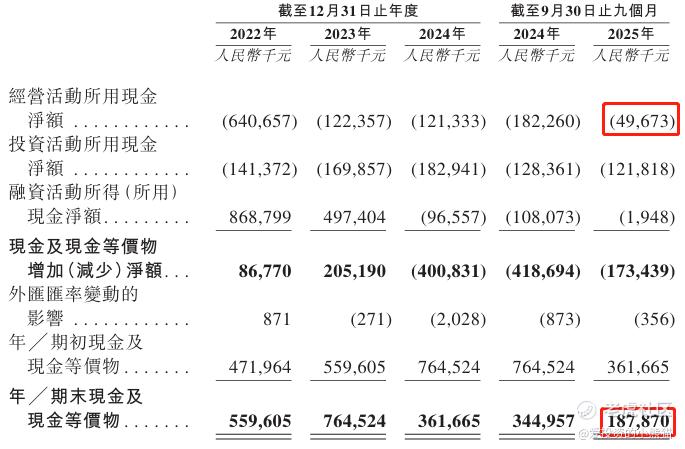

截至2024年12月31日止3个年度、2024年及2025年前9个月:

收入分别约为人民币11.95亿元、10.37亿元、11.68亿元、8.21亿元、9.58亿元,2025年前9月同比+16.73%;

毛利分别约为人民币4.26亿元、0.18亿元、1.82亿元、1.56亿元、1.83亿元,2025年前9月同比+17.46%;

净利分别约为人民币-0.19亿元、-5.94亿元、-2.56亿元、-1.66亿元、-0.76亿元,2025年前9月同比-54.38%;

毛利率分别约为35.64%、1.74%、15.62%、18.94%、19.06%;

净利率分别约为-1.58%、-57.29%、-21.90%、-20.22%、-7.90%。

来源:LiveReport大数据

公司近两年收入、毛利先降后升,呈现较大波动,主要受到全球MCU市场及锂电池负极材料市场价格波动影响。2024年毛利率大幅下降至16%,但净亏损收窄约57%。

截至2025年9月30日,账上现金约人民币1.88亿元,营运资金变动前的经营现金流为-0.50亿元。

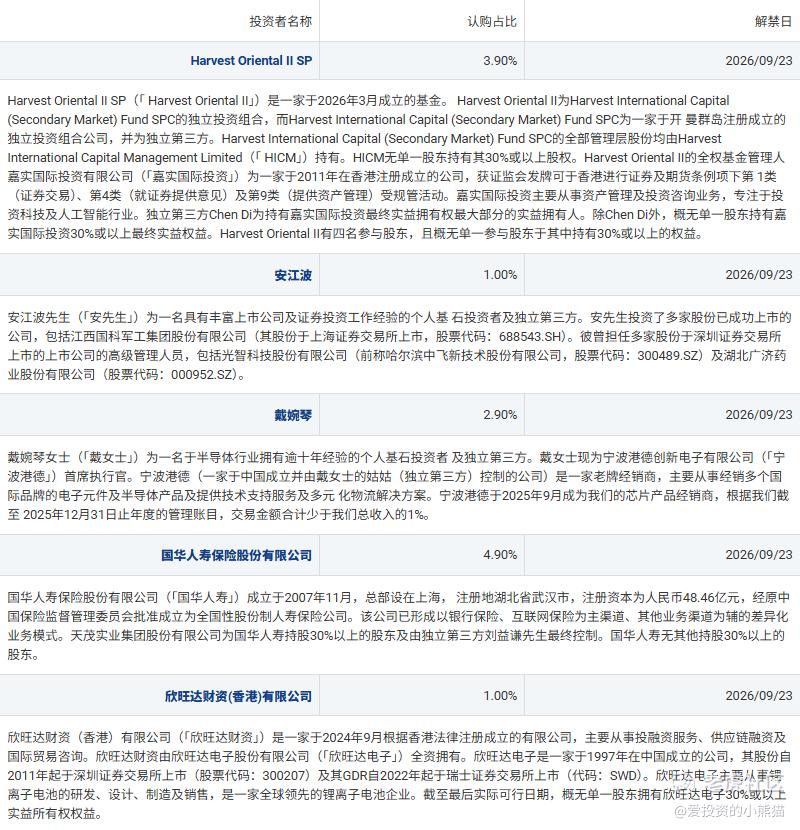

二、基石投资者

国民技术H股IPO引入5名基石投资者,认购总占比约13.70%,各主体背景与产业协同价值如下:

1. 国华人寿保险股份有限公司(认购占比4.90%)

背景:国内头部全国性寿险公司,2007年成立,注册资本48.46亿元,截至2023年末总资产近3000亿元。具备完善的保险资产管理体系,投资布局聚焦金融稳健与实体产业,对集成电路、新能源等战略赛道具备长期价值投资逻辑,其入局彰显对国民技术芯片+新能源材料双主业发展模式的长期认可。

2. Harvest Oriental II SP(认购占比3.90%)

背景:嘉实系关联的境外专项投资主体,聚焦科技与先进制造赛道的跨境资本配置。依托嘉实在半导体、新能源领域的产业研究与投资积淀,重点布局国产替代、技术升级相关企业,是国民技术引入的专业境外产业资本,助力其拓宽国际资本视野与资源链接。

3. 安江波(认购占比1.00%)

背景:集成电路及新能源领域资深产业投资人,深耕半导体设计、锂电池材料等细分赛道多年,具备丰富的产业资源与项目研判经验。其投资聚焦国产芯片自主可控、新能源产业链协同赛道,与国民技术MCU芯片、锂电池负极材料业务高度契合,带来产业端的资源赋能与战略协同价值。

4. 戴婉琴(认购占比2.90%)

背景:国内科技与新能源产业链知名投资人,长期关注智能终端、半导体材料及消费电子领域的投资机会,具备深厚的产业人脉与投后赋能能力。聚焦高端制造与消费电子升级赛道,其投资进一步强化了国民技术在消费电子、智慧家居等终端场景的产业背书,助力业务场景落地与市场拓展。

5. 欣旺达财资(香港)有限公司(认购占比1.00%)

背景:欣旺达电子股份有限公司(300207.SZ)全资子公司。欣旺达是全球锂电池领军企业,2011年深交所上市,业务覆盖消费电池、动力电池、储能科技等板块,2024年位列全球储能电芯出货量前十、动力类电池厂商前十。作为国民技术的产业链核心伙伴,其战略投资直接强化双方在BMS芯片、锂电池负极材料领域的协同,推动芯片与材料的一体化方案落地,契合国民技术打造智能能源控制平台的战略方向。

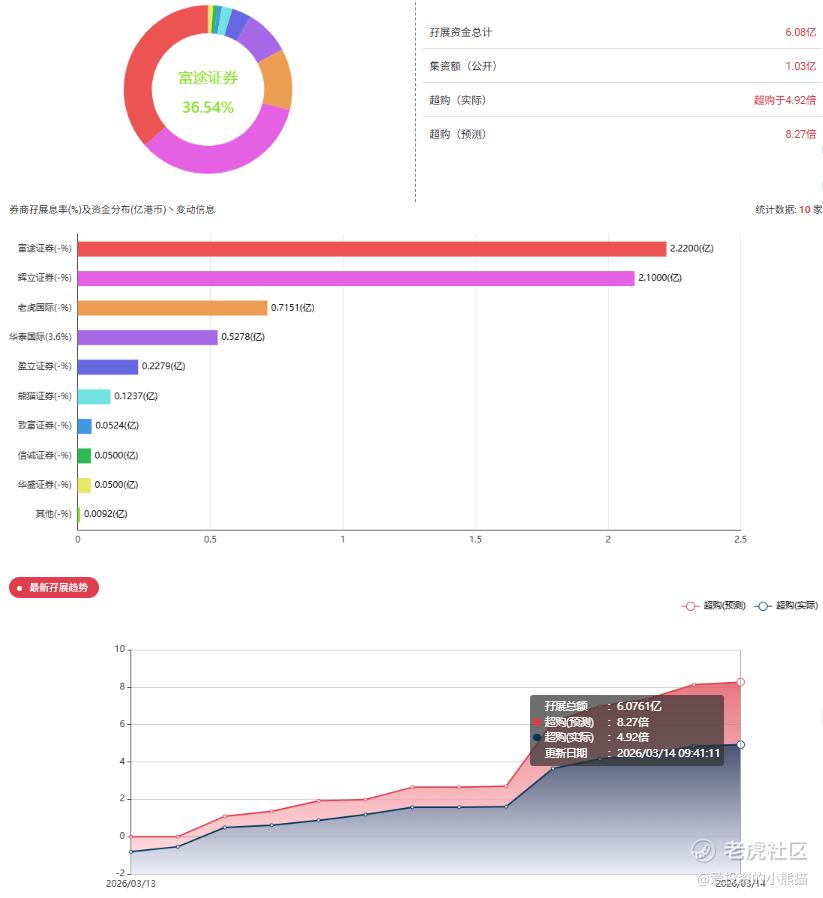

共有9个承销商

保荐人历史业绩:

中信证券(香港)有限公司

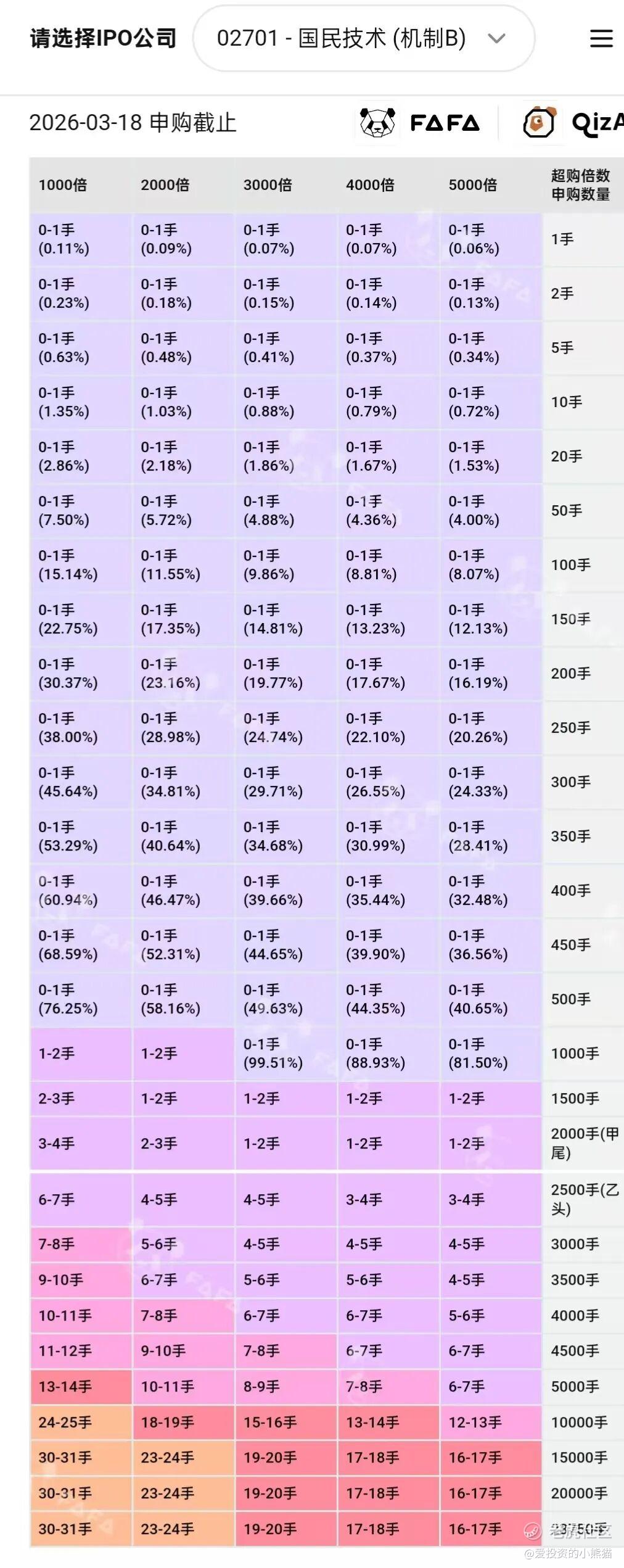

2.中签率和新股分析

(来自AIPO)

目前展现的孖展已超购4.92倍

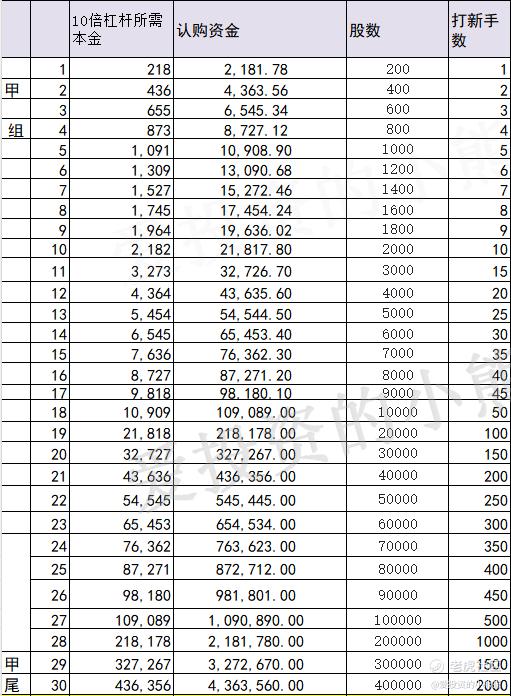

甲组的各档融资所需要的本金还有融资金额对应如下表:

这个票甲尾437万,乙头需要认购资金546万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价10.80港元计算,公开的上市所有开支总额约为8200万港元,募资额约10.26亿港元,占比约7.99%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

综合AH溢价、同行估值与公司基本面,国民技术H股按10.8港元发售价具备明显估值折价与配置价值,建议积极认购,以中线持有为主,短期关注上市情绪与基石锁定期带来的稳定性。

一、AH溢价与汇率折算

国民技术按3月13日A股收盘价23.22元人民币、H股发售价10.8港元,以1港元≈0.8774元人民币换算,H股对应人民币约9.48元,AH溢价率约145%,港股较A股折价约59.17%。对比同类A+H股公司,此折价处于合理区间,反映港股对半导体+新材料双主业的估值体系差异,未出现显著偏离,定价具备合理性。

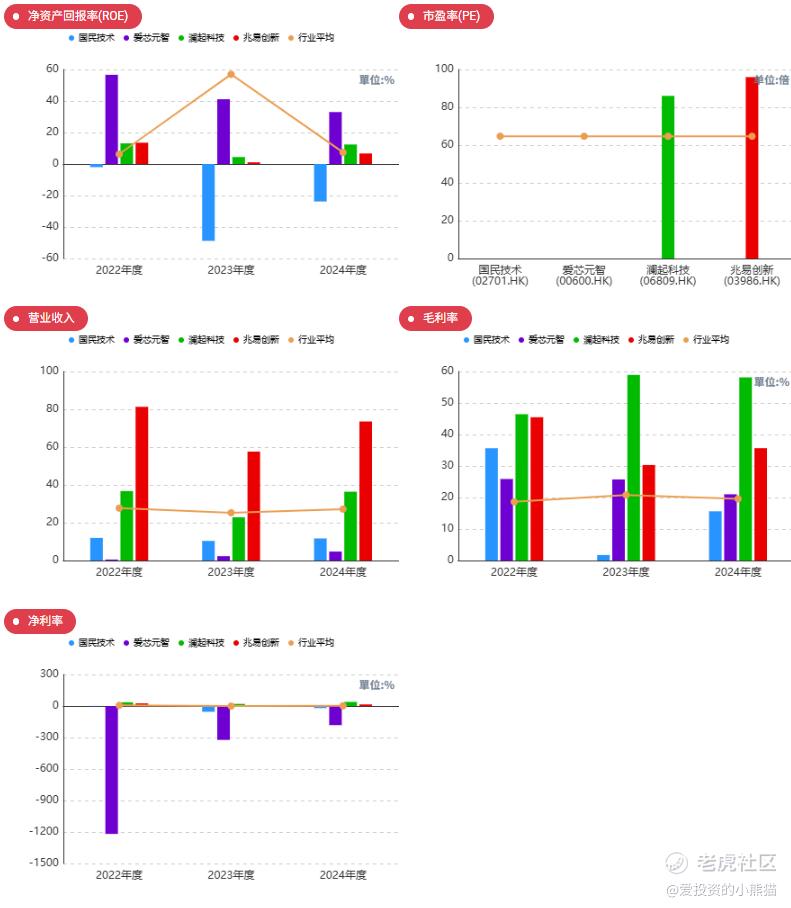

二、同行溢价与估值比较

- 芯片业务:公司为全球平台型MCU中国前五、32位平台型MCU中国前三,内置商用密码算法模块的中国MCU市场排名第一 ;可比A股MCU公司当前估值中枢偏高,而港股半导体板块整体估值更低,公司H股以折价发行,具备相对估值优势。

- 锂电负极业务:人造石墨为核心,布局硅碳、硬碳路线,客户覆盖主流电池厂 ;负极材料行业估值中枢低于芯片,公司双主业结构在港股更易获得“价值拆分”认可,H股定价未透支材料业务业绩。

- 综合判断:公司以折价发行,相比A股与同行,H股估值性价比突出,为二级市场留出潜在估值修复空间。

三、基本面与认购逻辑

- 核心优势:“芯片设计+锂电负极”双轮驱动,芯片业务占比持续提升,MCU与安全芯片具备技术壁垒与国产替代逻辑;材料业务提供业绩韧性,协同BMS芯片打造全栈智能能源控制平台,抗周期能力强 。

- 基石价值:引入国华人寿、嘉实、欣旺达等5家基石,合计认购约1.40亿港元,占比约13.6%,锁定期稳定市场情绪,尤其欣旺达作为产业链伙伴,强化业务协同与产业背书 。

- 风险提示:半导体行业周期波动、材料业务价格竞争、汇率波动可能影响短期业绩与股价表现。

四、认购建议

当前恒生AH股溢价指数为118.17点,处于历史低位。国民技术这个票。其实对应的a股也才135亿算是个小票了,多半就不完全是以基本面为逻辑了,也看国内的游资对他有没有兴趣了。毕竟这个折价了60%,可以算是这么多新股里面折价最多的一个。他也不发绿鞋,港股通首日就能买。

另外这一次又是一个不发绿鞋的,跟前一个国恩差不多。这个票不发绿鞋,第7个AH不发绿鞋的新股,可不要觉得无绿鞋就没人上市首日来护盘了,如果是国内资金准备好了的话,首日港股通资金就可以来买了,这种AH不发绿鞋的新股是上市直接入通!连30天都不用去等。反正国恩和吉宏还有先导智能,前面三个不发绿鞋的ah股我们都吃到肉了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- LisaEffie·03-16折价这么大,吃肉机会稳了!点赞举报

- Danny bb·03-15分析的很专业点赞举报