【港股打新分析】广合科技、飞速创新、国民技术,怎么打?

聊聊最新的3只港股新股:广合科技、飞速创新、国民技术。

No.1

广合科技

-

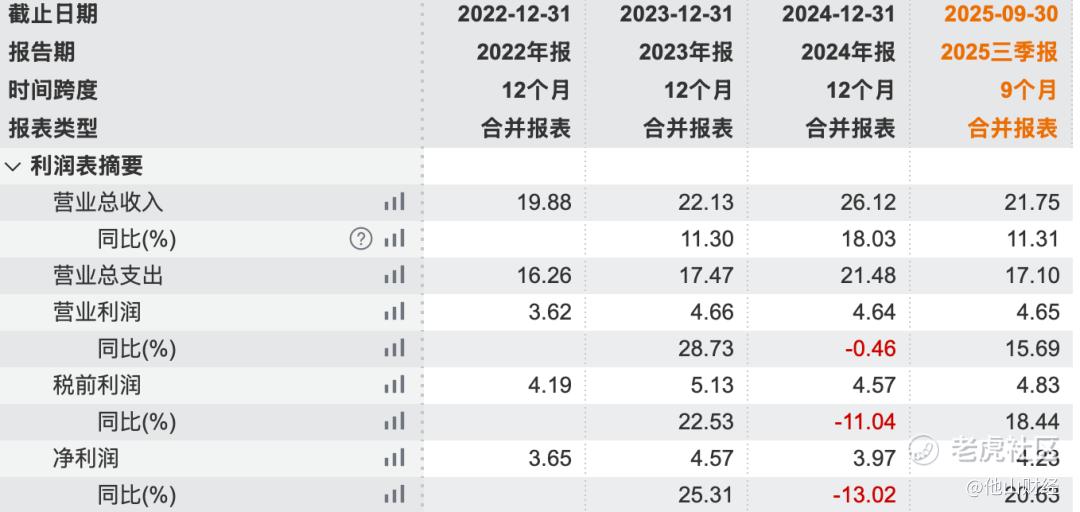

A to H二婚股,主业是用于算力服务器的定制化印刷电路板(PCB),属于AI硬件,行业前景不错。以 2022 年至 2024 年的算力服务器 PCB 累计收入计,公司在全球算力服务器PCB 制造商中排第三。全球PCB市场从 2020 年的 620.0 亿美元增长至 2024 年的 750.0 亿美元,期间年复合增长率为4.9%。预计2024 年至 2029 年全球 PCB 市场规模继续稳健成长,年复合增长率预计达到 4.5%。

-

业绩和估值方面,近几年公司业绩快速增长,并且券商一致预期未来两年仍将保持40%以上的净利润高速增长,如果看2025年A股的pe估值,算合理,如果考虑到26年和27年很有可能继续高增长,pe估值偏低。

-

发行安排方面,作为无绿鞋的A to H二婚股,首日即可入通,一手金额7260港币,按B机制10%发行,公配大概有4.6万手货,这个货量还可以。基石占比45%,而且基石阵容也挺好的。

-

定价方面,按照定价71.88港币/股,相对A股的最新折价率为47%(截至3月13日收盘)。这个折价率在近似行业,近似市值的公司中,属于比较高水平,说明公司比较有诚意。

-

再考虑到公司无绿鞋、首日入通,初步判断有肉吃。当然,其申购截止时间是下周二上午10点,还有1个交易日加半小时的交易时间,A股那边还有变数,但是对于当前的安全垫来说,估计变数不大了,若有特殊情况再通知大家。

No.2

飞速创新

-

头婚股,公司全球第二大在线 DTC(直接面向客户)网络解决方案提供商,市场份额为 6.9%。简单来说,就是给企业、数据中心和互联网服务商提供组网要用的硬件、配套方案和技术服务。再通俗点,就是帮企业搭“网络高速公路”的。它卖的是修路用的“设备和材料”,也提供“怎么规划、怎么施工、怎么跑得更稳更快”的方案和服务。搭上了ai,行业前景挺不错的:全球网络解决方案市场规模由 2020 年的1192亿美元增长至2024 年的1628 亿美元,2020 年至 2024 年的复合年增长率为8.1%。预计于 2029 年市场总收入将达到2453 亿美元,2024 年至2029 年的复合年增长率为 8.5%。全球高性能网络硬件市场(速度为 100G 及以上)总收入从2020 年的140 亿美元增长至2024 年的337 亿美元,2020 年至2024 年的复合年增长率为24.6%。 预计于2029年达到831 亿美元,2024 年至 2029 年的复合年增长率为 19.8%。

-

业绩方面,还可以,不算特别好,成长中有一定波动。

-

发行安排方面,一手金额4200港币,按B机制10%发行,公配大概有4万手货,这个货量还可以吧。公司安排的有绿鞋。基石占比45.8%,挺高的,基石阵容比较一般。

-

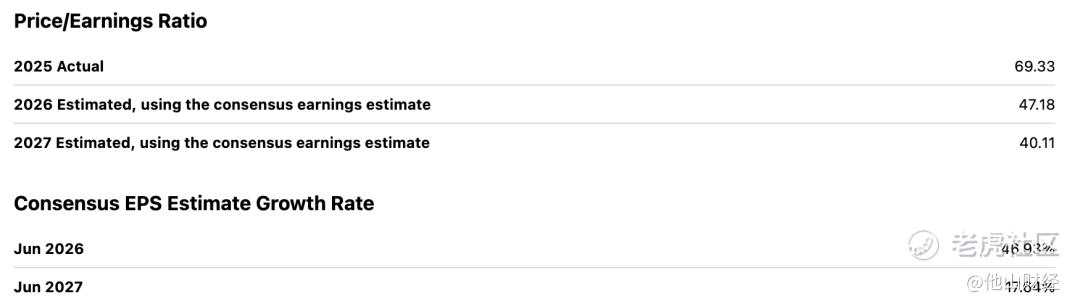

定价方面,按照上限定价41.6港币/股,总市值就来到了166.4亿港币(折合人民币146亿元),假设2025年净利润增速就是前三季度的20.6%,那么2025年净利润约为4.82亿元,对应上限定价的pe倍数大概是30倍,这个估值高不高呢?我们找可比公司对比一下:

第一可比的是美股的Ubiquiti,美股代码是 UI,2025-2027财年(其财年是6月截止)的pe倍数都在40以上,不过其预计eps增速也比较高一些。

-

第二可比的是A股的锐捷网络,锐捷网络2025年预计净利润增速高达80%,对应pe倍数高达70倍出头。

-

从这个角度看,虽然飞速创新的业绩相比稍逊一筹,但是公司定价也并不激进,还是给打新人留了一些安全垫的。

-

公司概念较好,业绩也不错,估值不算贵,考虑到公司公配只有4万手,货不算多,而且据我了解这个票市面上应该没什么可以首日就卖的散装国配,首日抛压应该不会太大,初步判断有肉,且弹性高于广合科技这个二婚股。

No.3

国民技术

-

A to H二婚股,主业是平台型集成电路设计,为各类智能终端提供控制芯片

与系统解决方案。此外,公司还经营锂电池负极材料业务。

-

公司最大的问题是目前还在持续亏损,所以估值没法看。

-

发行安排方面,公司无绿鞋安排,作为二婚股,首日即可入通,一手金额2181港币,金额比较小,按B机制10%发行,公配大概有4.75万手货,这个货量还行。基石占比13.7%,占比比较低,基石阵容还可以。

-

定价方面,按照上限定价10.8港币/股,相对A股的最新折价率为59%(截至3月13日收盘)。单这个折价水平倒是很给力。

-

考虑到公司行业地位一般,业绩比较差,但是公司走首日入通且折价率比较高,初步判断暗盘上涨的概率还是大于下跌的概率的,只不过这种业绩差的票,很可能被低看一眼,折价率也可能会比较高。当然,其申购截止时间是下周三上午10点,还有两个交易日加半小时的交易时间,A股那边还会有些变数,届时若有情况我会再更新。

No.4

总结

-

目前看,广合科技和飞速创新都值得参与,前者胜在稳健,后者胜在弹性大,大家可以根据自己情况分配资金。至于国民技术,我觉得有前面两个质地更好的票在,以大部分人的资金量,可能都不至于重点搞国民技术,适当博弈倒不是不可以,毕竟折价率确实很高,但考虑到基本面较差,不宜抱太高预期。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- MartinBrown·03-16飞速创新弹性足,搏一波稳赚!点赞举报