飞速创新,全球领先的线上DTC网络解决方案服务商——(03355.HK)2026年3月新股分析

保荐人:中国国际金融香港证券有限公司 中信建投(国际)融资有限公司 招商证券(香港)有限公司

招股价格:35.20港元-41.60港元

集资额:14.08亿-16.64亿港元

总市值:140.80亿-166.40亿港元

H股市值:140.80亿-166.40亿港元

每手股数 100股

入场费 4201.96港元

招股日期 2026年03月13日—2026年03月18日

暗盘时间:2026年03月20日

上市日期:2026年03月23日(星期一)

招股总数 4000.00万股H股

国际配售 3600.00万股H股,约占 90.00%

公开发售 400.00万股H股,约占10.00%

分配机制 机制B

计息天数:1天

稳价人 中金

发行比例 10.00%

市盈率 36.25

公司简介

飞速创新:全球领先的线上DTC网络解决方案服务商。

以2024年收入计,飞速创新位列全球第二大线上DTC网络解决方案提供商,市场份额达6.9%。公司聚焦企业数字化转型核心需求,打造一站式、高性价比的可扩展网络解决方案,通过FS.com线上销售平台,为全球客户提供高性能网络设备、可扩展网络操作系统及云网络管理平台全栈产品,全面覆盖高性能计算、数据中心、企业网络、电信等关键场景。

依托“平台为核心、线上赋能”的创新模式,飞速创新的解耦架构实现了标准化网络硬件与云端软件功能的灵活结合,支持远程智能编排、资源动态配置与运营管理简化,既能为带宽密集型环境提供高吞吐量、低时延的高性能网络方案,也能通过安全可靠、易部署维护的基础性能网络方案,满足客户日常运营需求,同时配套光纤配线盒、波分复用器等全系列周边产品。

以客户为中心的战略驱动下,公司已构建起跨行业的全球客户生态,服务遍布全球200多个国家和地区的50余万客户,覆盖约60%的《财富》500强企业,业务广泛渗透信息技术、金融服务、医疗、教育、汽车、电子产品等核心领域,提供从销售咨询、技术支持、方案设计到测试验证的全流程企业级服务,助力客户以更高效率、灵活性与成本效益,设计、运营并优化核心网络。

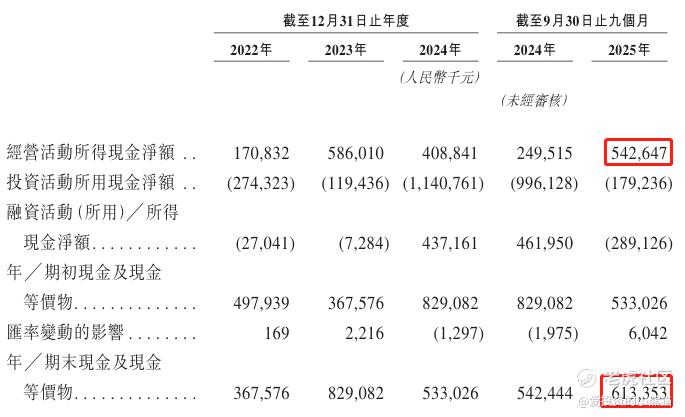

截至2024年12月31日止3个年度、2024及2025年前9个月:

飞速创新收入分别约为人民币19.88亿元、22.13亿元、26.12亿元、19.54亿元、21.75亿元,2025年前9月同比+11.31%;

毛利分别约为人民币9.03亿元、10.92亿元、13.06亿元、9.96亿元、11.43亿元,2025年前9月同比+14.78%;

净利分别约为人民币3.65亿元、4.57亿元、3.97亿元、3.51亿元、4.23亿元,2025年前9月同比+20.63%;

毛利率分别约为45.41%、49.37%、50.02%、50.96%、52.55%;

净利率分别约为18.33%、20.64%、15.21%、17.96%、19.46%。

来源:LiveReport大数据

截至2025年9月30日,账上现金约人民币6.13亿元,经营现金流为5.43亿元。

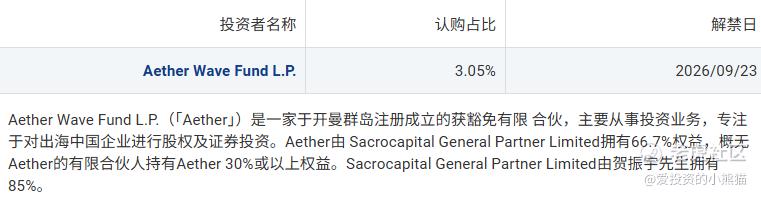

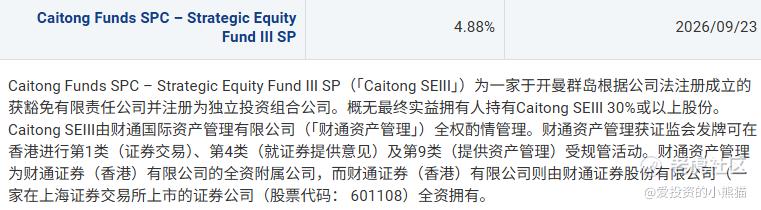

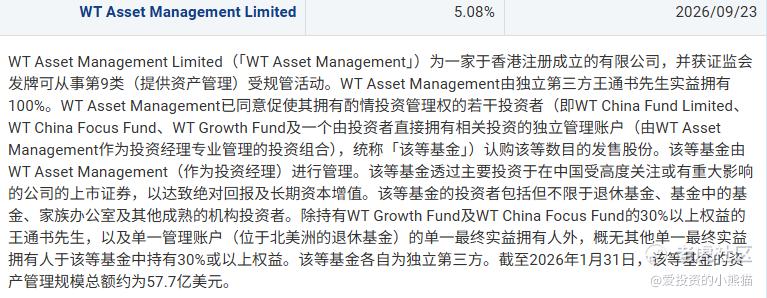

二、基石投资者

飞速创新在港股IPO前引入了11家基石投资者,认购总占比45.84%,锁定期均至2026年9月23日,各投资者背景如下:

1. Aether Wave Fund L.P.(认购占比3.05%)

专注于全球市场的投资基金,聚焦科技与成长赛道,具备跨境资产配置与长期价值投资能力。

2. Caitong Funds SPC – Strategic Equity Fund III SP(认购占比4.88%)

财通证券旗下海外资管平台发行的策略股权基金,依托财通证券在境内外的投研资源,重点布局中国优质企业。

3. Great Holding Development Limited(认购占比7.35%)

专注于亚太地区的产业投资平台,侧重科技、高端制造等领域的长期布局,具备产业资源整合与赋能能力。

4. Hao Great China Focus Fund(认购占比10.16%)

由上海远皓资管(Yuanhao Capital)管理的离岸基金,深耕大中华区权益市场,以主动选股和长期资本增值为目标,是本次最大的基石投资者。

5. SCGC资本控股有限公司(认购占比3.26%)

深圳市创新投资集团(深创投)的全资附属公司,深创投是中国头部国资背景创投机构,管理规模超5000亿元,专注硬科技与创新企业投资。

6. Wider Huge Group Limitd(认购占比0.66%)

聚焦信息科技与相关领域的投资集团,依托专业投研能力挖掘高价值成长机会。

7. WT Asset Management Limited(认购占比5.08%)

亚洲领先的对冲基金,管理规模约40亿美元,总部位于香港与北京,专注大中华区市场,通过基本面研究实现风险调整后收益。

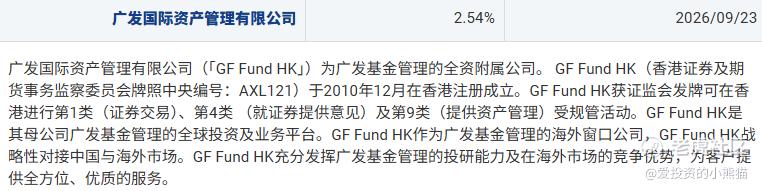

8. 广发国际资产管理有限公司(认购占比2.54%)

广发基金全资香港子公司,持有香港证监会1/4/9类牌照及QFII/RQFII资格,依托母公司公募投研优势,开展跨境资产管理业务。

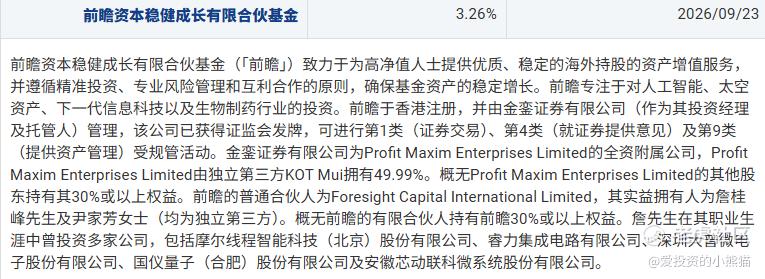

9. 前瞻资本稳健成长有限合伙基金(认购占比3.26%)

专注于中国优质成长企业的私募股权基金,侧重科技、消费等领域,以稳健成长为核心投资策略。

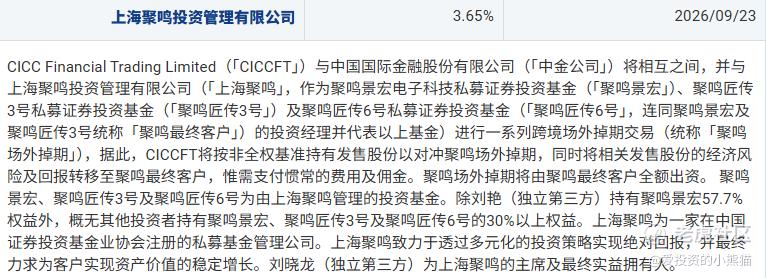

10. 上海聚鸣投资管理有限公司(认购占比3.65%)

国内新锐百亿级私募,由社保基金前投资总监刘晓龙创立,核心团队来自公募与券商,践行逆向投资与绝对收益理念。

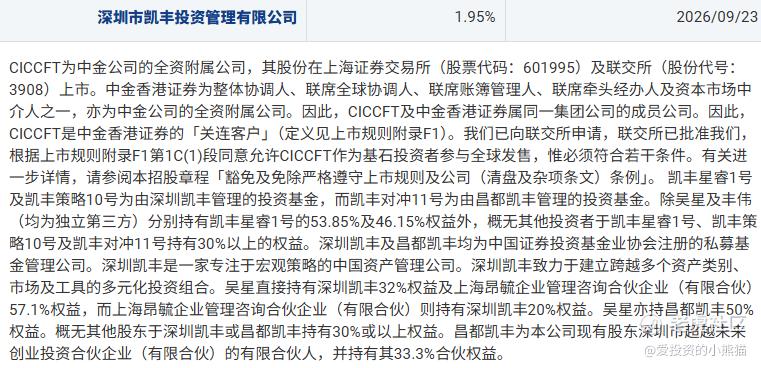

11. 深圳市凯丰投资管理有限公司(认购占比1.95%)

国内代表性宏观策略私募,管理规模超百亿,深耕产业链研究,覆盖股票、债券、商品等多资产,六度蝉联私募金牛奖。

这些基石投资者涵盖了国资创投、头部公募海外平台、知名私募、海外对冲基金及产业资本,背景多元且实力雄厚,体现了市场对飞速创新业务模式与增长潜力的高度认可。

共有6个承销商

保荐人历史业绩:

中国国际金融香港证券有限公司

中信建投(国际)融资有限公司

招商证券(香港)有限公司

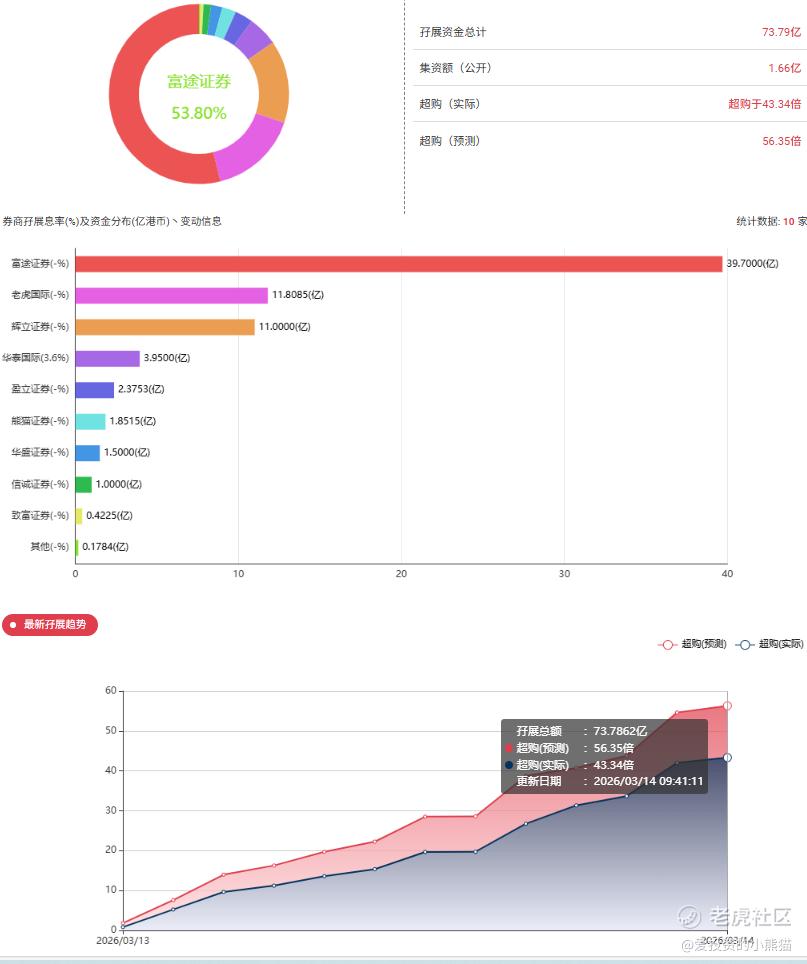

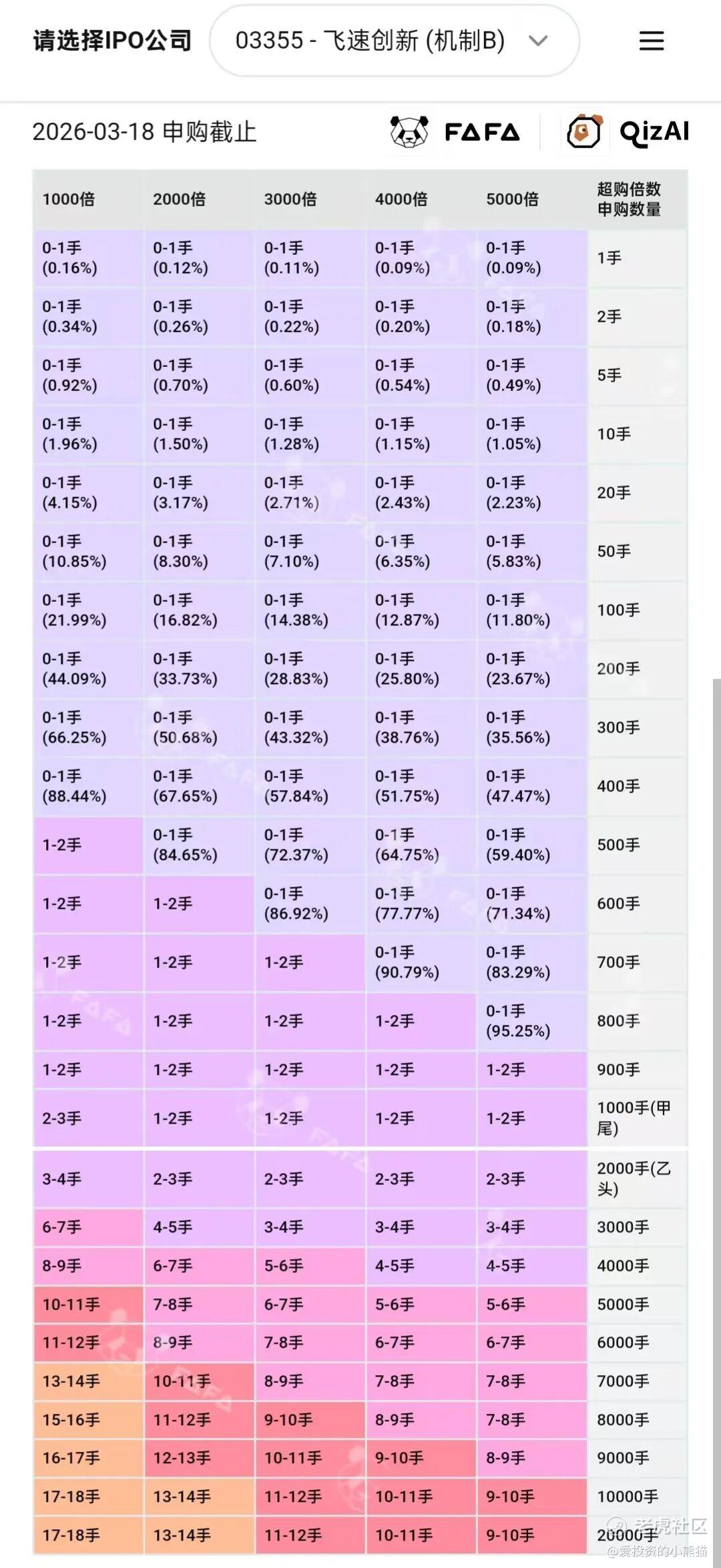

2.中签率和新股分析

(来自AIPO)

目前展现的孖展已超购43.34倍。

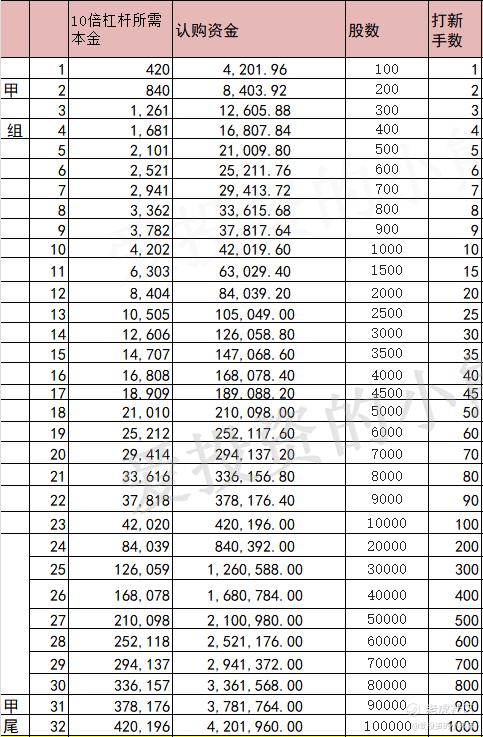

甲组的各档融资所需要的本金还有融资金额对应如下表:

这个票甲尾421万,乙头需要认购资金841万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价范围的中位数38.40港元计算,公开的上市所有开支总额约为1.02亿港元,募资额约15.36亿港元,占比约6.67%,开支相比募资额算是一般化了。

这票打不打?且看我下面的分析:

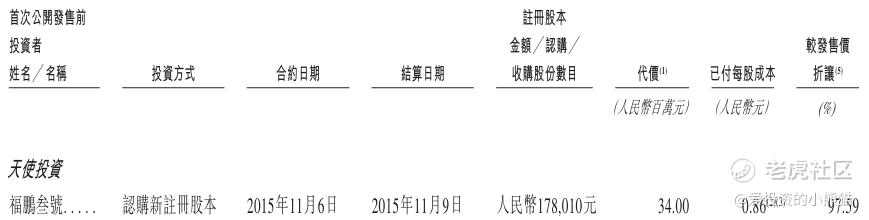

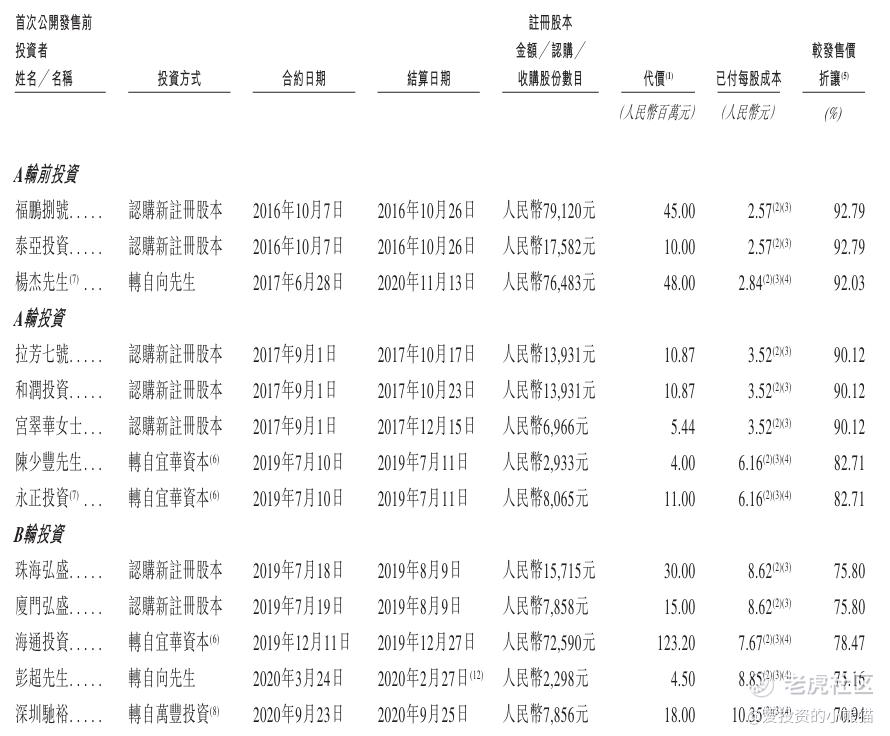

飞速创新自2015年启动资本化进程以来,累计完成5轮核心融资,合计融资金额约4.81亿元人民币,融资历程覆盖天使轮至C轮,估值随业务扩张持续提升,成本呈现显著阶梯式增长:

一. 早期融资阶段:低成本布局期

- 天使轮(2015.11):以3400万元认购178,810元注册资本,对应每股成本0.86元,折价率高达97.59%,为早期战略布局阶段,机构以极低成本获取核心股权。

- A轮前投资(2016.10-2017.06):福鹏捌号、泰亚投资等合计融资5500万元,每股成本抬升至2.57元,折价率92.79%;杨杰先生股权转让融资4800万元,每股成本2.84元,折价率92.03%,此阶段估值随业务雏形完善逐步提升。

- A轮投资(2017.09-2019.07):拉芳七号、和润投资等融资2174万元,每股成本3.52元,折价率90.12%;陈少丰、永正投资股权转让融资1300万元,每股成本6.16元,折价率82.71%,成本随业务规模化加速增长。

二 . 成长期融资阶段:估值快速跃升期

- B轮投资(2019.07-2020.09):珠海弘盛、厦门弘盛等融资4500万元,每股成本8.62元,折价率75.80%;海通投资股权转让融资1.23亿元,每股成本7.67元,折价率78.47%;彭超、深圳驰裕等融资2250万元,每股成本8.85-10.35元,折价率70.94%-75.16%,此阶段伴随业务扩张,估值大幅提升。

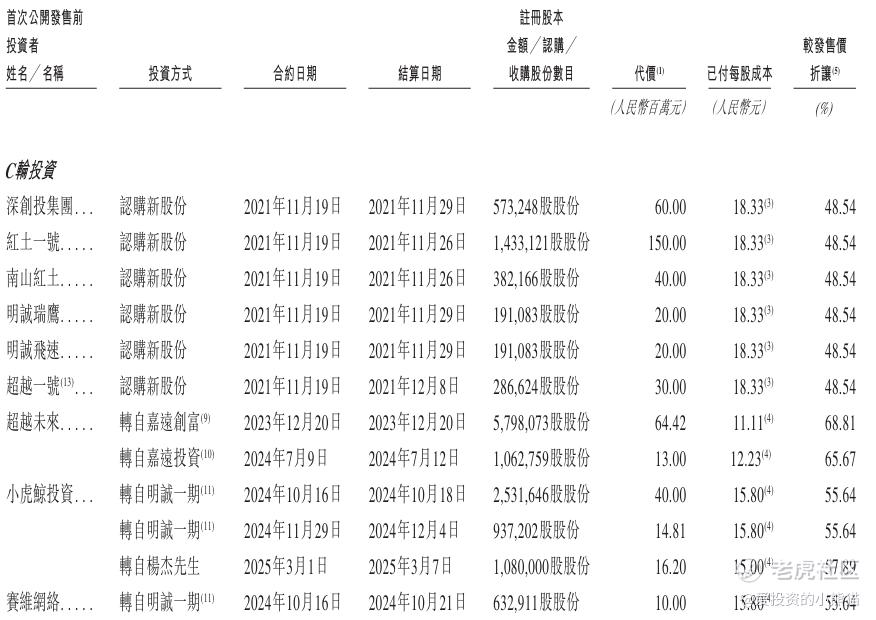

- C轮投资(2021.11-2025.03):深创投集团、红土一号等合计融资3200万元,每股成本18.33元,折价率48.54%;

2023-2025年C轮后续股权转让(老股流转与新资本进入)

此阶段为老股转让,未新增注册资本,主要是早期投资人退出、新股东接盘,同时体现了公司二级市场预期下的定价变化:

1. 超越未来

- 2023年12月:受让自嘉远创富,出资6442万元,获5,798,073股,每股成本11.11元,较发售价折让68.81%;

- 2024年7月:受让自嘉远投资,出资1300万元,获1,062,759股,每股成本12.23元,较发售价折让65.67%;

2. 小虎鲸投资

- 2024年10月:受让自明诚一期,出资4000万元,获2,531,646股,每股成本15.80元,较发售价折让55.64%;

- 2024年11月:受让自明诚一期,出资1481万元,获937,202股,每股成本15.80元,较发售价折让55.64%;

- 2025年3月:受让自杨杰先生,出资1620万元,获1,080,000股,每股成本15.00元,较发售价折让57.89%。

3. 赛维网络

- 2024年10月:受让自明诚一期,出资1000万元,获632,911股,每股成本15.80元,较发售价折让55.64%。

三、C轮融资整体特征

1. 成本与折让变化:2021年首发认购成本最高(18.33元/股),折让最小(48.54%);后续股权转让成本回落至11.11-15.80元/股,折让扩大至55.64%-68.81%,反映了市场预期与流动性需求下的定价调整。

2. 投资方结构:以国资创投(深创投系)、专业私募股权基金(明诚系、超越资本、小虎鲸投资)为主,体现了产业资本与财务资本对公司长期价值的认可。本次IPO引入了11名基石投资者,包括深创投(SCGC资本)、财通基金等知名机构,合计认购约9022万美元(约占发售股份的45.8%),显示出机构对其长期价值的认可。

优势:与传统设备商(如思科、**)相比,飞速创新聚焦中小企业市场,提供高性价比、易部署的解决方案,避开巨头正面竞争。其DTC模式使毛利率高出同行近一倍,DTC模式驱动高毛利: 公司采用纯线上直营模式,砍掉了总代理、分销商等中间环节,直接触达全球客户。这使其毛利率持续攀升,在2025年前三季度达到 52.6%,显著高于行业内采用批发或代工模式的可比公司。

市场地位领先: 按2024年收入计算,它是全球第二大线上DTC网络解决方案提供商,市场份额为6.9%。但净利率(15%-20%)与太辰光等企业相当。

劣势:在AI算力、800G/1.6T光模块等高壁垒赛道无实质性突破,核心部件依赖外购,仅做组装贴牌,缺乏技术溢价。海外收入占比99.3%,对地缘政治和汇率波动敏感。

飞速创新IPO前融资历程清晰反映了公司从初创到行业龙头的成长轨迹,融资成本与折价率的变化体现了资本市场对其价值的持续认可。本次港股IPO依托全球第二的市场地位、稳健的业绩表现及顶级基石加持,具备较高的投资价值,投资者可结合自身风险承受能力,理性规划认购节奏,把握核心成长标的投资机会。

飞速创新凭借DTC模式构建了独特的轻资产护城河,但技术短板和外部风险制约其估值提升。合理的估值需平衡其高毛利优势与增长瓶颈。

主要风险

财务数据异常: 公司2024年出现“增收不增利”的情况,净利润同比下滑13%。此外,其毛利率(超50%)远高于同行(普遍在20%-40%),引发了市场对其财务真实性的质疑。

内控存在缺陷: 公司在冲击A股IPO时,曾因信息系统和财务系统相关的内部控制存在缺陷等问题,被深交所采取书面警示的监管措施。

商业模式短板: 其业务高度依赖单一独立站(FS.com),流量获取受制于Google、Facebook等海外平台。一旦遭遇算法调整或地缘政治限制,业务可能受到直接冲击。

产品竞争力存疑: 其收入主要来源(超50%)是低单价、同质化程度高的基础网络产品,深陷价格战。而在AI算力相关的高端光模块等高壁垒赛道,公司缺乏核心技术与产品。

高度依赖海外市场: 境外收入占比高达98%,其中美欧市场贡献超八成。这使其直接暴露在国际贸易政策、汇率波动等风险之下。

从估值角度看,飞速创新的发行价存在明显的折价,安全边际较高,但其合理性也需结合其风险综合考量。

发行估值: 公司本次港股发行的市盈率(PE)区间为 20.6 - 27.7倍。

对标估值:同样采用DTC模式的 Ubiquiti,PE维持在 60倍以上。

AI光通信赛道的 中际旭创 和 光迅科技,PE均接近或超过 60倍。

结论: 相比于可比公司,飞速创新的发行估值显著偏低。这一定价可能反映了市场对其商业模式、技术壁垒和财务数据的担忧。因此,从绝对数值看,它很“便宜”,但其“物有

所值”程度存在争议。

尽管飞速创新盈利能力强劲,但其估值仅为高增长AI光通信公司(中际旭创、光迅科技)或成熟DTC龙头(Ubiquiti)的不到一半。

飞速创新的合理估值存在较大分歧:

乐观视角: 如果市场认可其DTC模式的高盈利能力和抗周期属性,并看好其AI算力相关业务的增长潜力,其估值有望向 30-40倍PE 修复,这已经高于其发行价上限(约27.7倍)。

保守视角: 考虑到其内控缺陷、财务数据异常、商业模式单一、产品技术壁垒不高等核心风险,市场可能认为其发行估值(20.6-27.7倍PE)已基本反映了其真实价值,甚至存在高估风险。

总而言之,飞速创新的基本面呈现“冰火两重天”的态势。一方面,其DTC模式带来了惊艳的高毛利和增长故事;另一方面,其财务真实性、内控问题和商业模式短板又是不容忽视的重大风险。其发行估值较低,提供了安全垫,但其长期价值能否支撑更高估值这是个疑惑。

而且这个票发行H股流通市值140.80亿,已经远远超越港股通如通门槛了,就是说躺着或者下跌一点都可以入通,募资14-16亿属于挺大的票,市场化发行概率也偏大,就这个基本面以及未来的展望,会不会有市场资金青睐于他们这就不得而知了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- EdRoy·03-16估值偏低有安全垫,但风险得盯紧点。点赞举报