小牛电动发布2025年第四季度及全年财报

——第四季度营业收入为人民币6.762亿元,同比下降17.4%

——第四季度净亏损为人民币8,810万元,2024年同期为人民币7,250万元

——2025年全年营业收入为人民币43.079亿元,同比增长31.0%

——2025年全年净亏损为人民币3,940万元,2024年为人民币1.932亿元

中国北京,2026年3月16日——小牛电动(“小牛”或“公司”)(NASDAQ: NIU)——全球领先的智能城市出行解决方案提供商今天发布了截至12月31日的2025年第四季度及全年财务报告。

2025年第四季度财务业绩要点:

· 营业收入为人民币6.762亿元,同比下降17.4%

· 毛利率为15.3%,去年同期为12.4%

· 净亏损为人民币8,810万元,去年同期为人民币7,250万元

· 调整后净亏损(非美国通用会计准则)为人民币8,240万元,去年同期为人民币6,670万元

2025年第四季度运营数据要点:

· 整车销量为172,763辆,同比下降23.8%

· 中国市场整车销量为158,782辆,同比下降12.9%

· 海外市场整车销量为13,981辆,同比下降68.4%

· 截至2025年12月31日,国内门店数量为4,540家

公司首席执行官李彦博士表示:“2025年全年,我们在中国市场延续了上年的强劲势头,实现了业务的稳健增长。通过将创新科技与小牛电动标志性设计相融合,我们的最新产品持续引领市场潮流,助力公司在充满变数的市场环境中保持业务韧性。不断丰富的产品矩阵也为今年开拓新客群、战略拓展零售网络奠定了规模化扩张的基础。

海外市场方面,我们正加速推广电动摩托车,并优化微出行运营以提升效率,持续完善零售布局。总体而言,我们对2026年国内外市场持续稳健表现充满信心。“

2025年第四季度财报

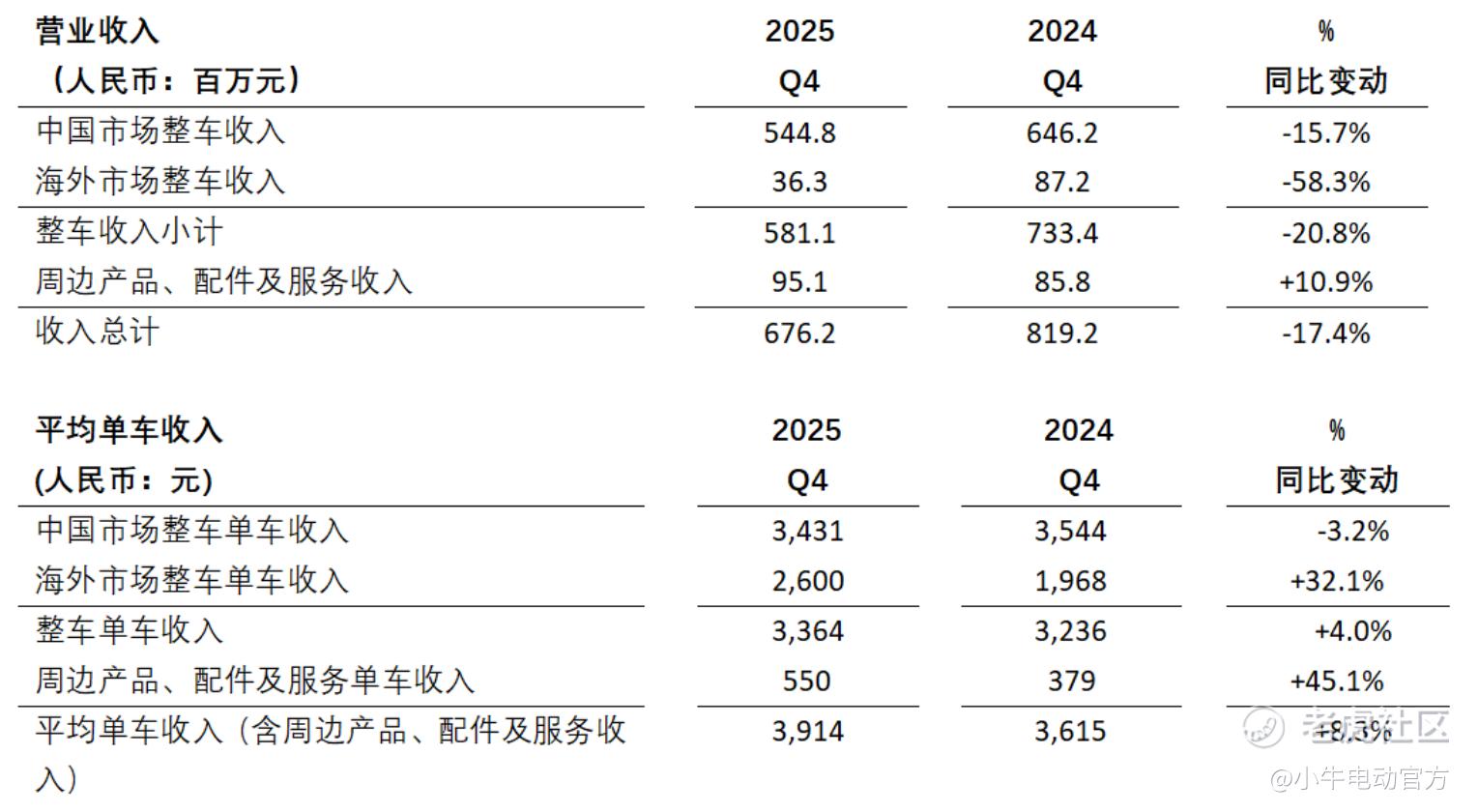

营业收入为人民币6.762亿元,同比下降17.4%,主要由于销量下降23.8%,但被平均单车收入增长4.0%所部分抵消。下表为营业收入和平均单车收入明细:

· 中国市场整车收入为人民币5.448亿元,同比下降15.7%,占整车总收入的93.7%。同比下降主要由于中国市场整车销量同比下降12.9%及其平均单车收入减少3.2%。

· 海外市场整车收入为人民币3,630万元,同比下降58.3%,占整车总收入的6.3%。同比下降主要由于海外市场整车销量有所下滑以及电动滑板车平均单车收入的下降。

· 周边产品、配件及服务收入为人民币9,510万元,同比增长10.9%,占总收入的14.1%,同比增长主要由于小牛电动App服务收入的增长,以及中国市场的周边产品和配件收入的增长。

· 平均单车收入为人民币3,364元,同比增长4.0%,主要由于中国市场整车收入占比的提升,但被平均单车收入略有下降所部分抵消。

营业成本为人民币5.730亿元,同比下降20.1%,主要由于销量的下降。平均单车成本(营业成本除以同期整车销量)为人民币3,317元,较去年同期的人民币3,165元增长4.8%,主要由于滞销库存拨备以及海外市场运费上涨所致,但被中国市场的降本举措所部分抵消。

毛利率为15.3%,去年同期为12.4%。毛利率的增长主要来自中国市场,受益于产品组合向高利润率产品的优化调整,以及有效的降本举措,但被海外市场滑板车毛利率下滑所部分抵消。

运营费用为人民币2.061亿元,同比增长6.8%。运营费用占营业收入的比例为30.5%,而去年同期为23.6%。

· 销售费用为人民币1.441亿元(含股权激励费用人民币90万元),较去年同期的人民币1.363亿元增长5.7%,主要由于租金费用增长人民币1,210万元(主要来自海外市场),员工成本增加人民币930万元,以及折旧及摊销增加人民币370万元,但为中国市场销售推广支出减少人民币1,910万元所部分抵消。销售费用占营业收入的比例为21.3%,而去年同期为16.6%。

· 研发费用为人民币4,950万元(含股权激励费用人民币230万元),较去年同期的人民币3,860万元增长28.2%,主要由于员工成本和股权激励费用增加人民币650万元,以及设计和测试费用增加人民币440万元。研发费用占营业收入的比例为7.3%,而去年同期为4.7%。

· 管理费用为人民币1,250万元(含股权激励费用人民币240万元),较去年同期的人民币1,810万元下降31.0%,主要因为税费及附加费减少人民币1,480万元,但被汇兑损失增加人民币1,120万元所部分抵消。管理费用占营业收入的比例为1.8%,而去年同期为2.2%。

扣除股权激励后的运营费用为人民币2.006亿元,同比增长7.1%,占营业收入的比例为29.7%,而去年同期为22.9%。

· 扣除股权激励后的销售费用为人民币1.432亿元,同比增长6.1%,占营业收入的比例为21.2%,而去年同期为16.5%。

· 扣除股权激励后的研发费用为人民币4,730万元,同比增长29.3%,占营业收入的比例为7.0%,而去年同期为4.5%。

· 扣除股权激励后的管理费用为人民币1,010万元,同比下降36.2%,占营业收入的比例为1.5%,而去年同期为1.9%。

股权激励费用为人民币570万元,去年同期为人民币590万元。

所得税收益为人民币800万元,去年同期为人民币980万元。

净亏损为人民币8,810万元,去年同期为人民币7,250万元。净亏损率为13.0%,去年同期为8.9%。

调整后净亏损(非美国通用会计准则)为人民币8,240万元,去年同期为人民币6,670万元。调整后净亏损率为12.2%,去年同期为8.1%。

基本和摊薄后每股美国存托股(ADS)净亏损均为人民币1.10元(0. 16美元)。

2025年全年财报

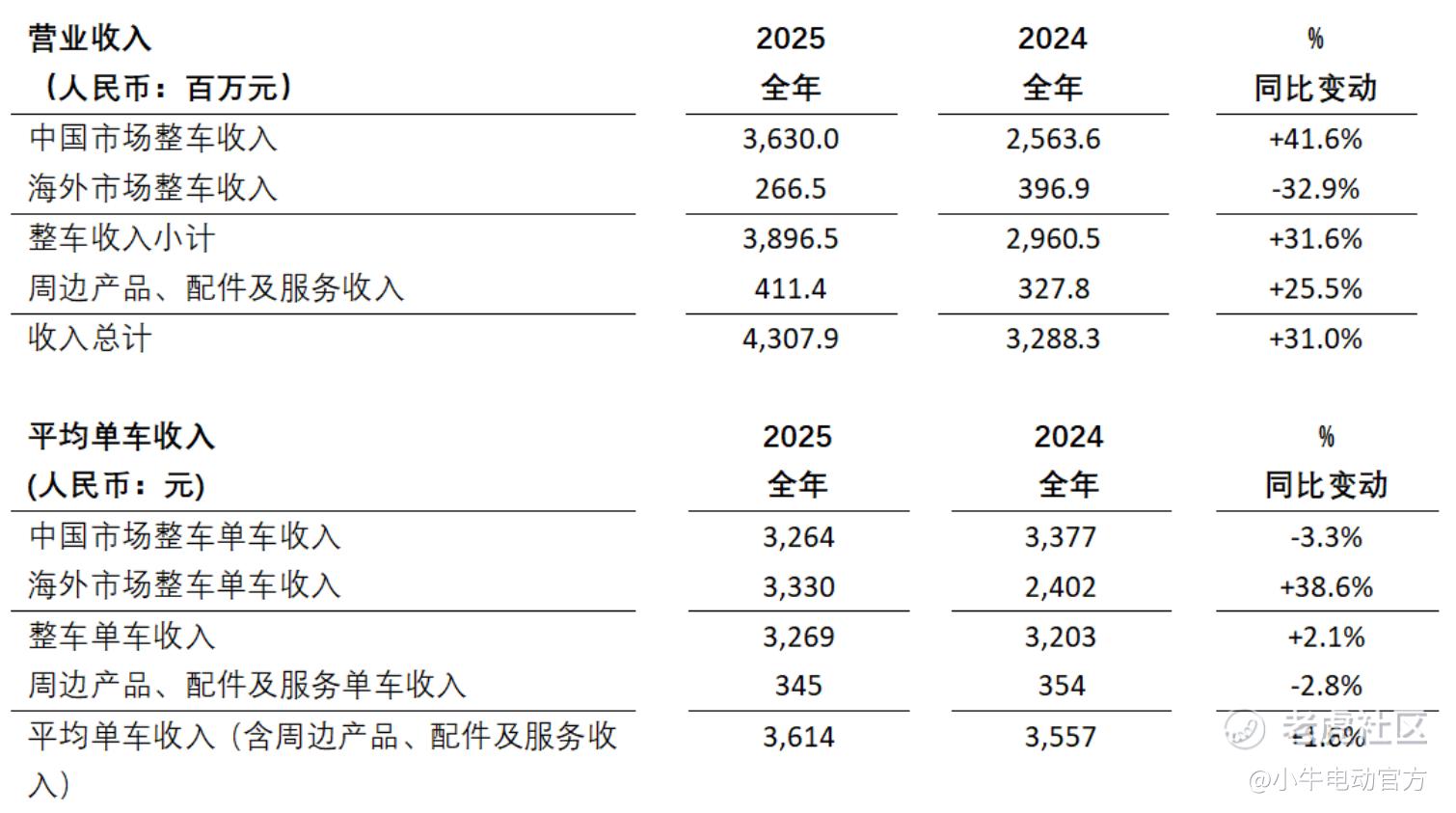

营业收入为人民币43.079亿元,同比增长31.0%,主要由于销量增长29.0%,以及平均单车收入增长2.1%。中国市场和海外市场的整车收入分别占全部整车收入的93.2%和6.8%。下表为营业收入和平均单车收入明细:

营业成本为人民币34.643亿元,同比增长24.2%,主要由于销量增长。平均单车成本(营业成本除以同期整车销量)为人民币2,906元,较2024年的人民币3,018元下降3.7%。

毛利率为19.6%,2024年为15.2%。毛利率的上升主要来自中国市场,得益于产品矩阵战略性转向高利润率产品以及持续的成本优化举措,但被海外市场滑板车毛利率下滑所部分抵消。

运营费用为人民币9.332亿元,较2024年的人民币7.503亿元增长24.4%。运营费用占营业收入的比例为21.7%,而2024年为22.8%。

扣除股权激励后的运营费用为人民币9.063亿元,同比增长24.7%,占营业收入的比例为21.0%,而2024年为22.1%。

股权激励费用为人民币2,770万元,较2024年的人民币2,420万元增加人民币350万元。

所得税收益为人民币2,300万元,2024年为人民币2,360万元。

净亏损为人民币3,940万元,2024年为人民币1.932亿元。净亏损率为0.9%,2024年为5.9%。

调整后净亏损(非美国通用会计准则)为人民币1,170万元,2024年为人民币1.690亿元。调整后净亏损率为0.3%,2024年为5.1%。

基本和摊薄后每股美国存托股(ADS)净亏损均为人民币0.49元(0.07美元)。

资产负债表

截至2025年12月31日,公司的现金及现金等价物、定期存款和短期投资共计人民币11.156亿元。公司的受限资金为人民币2.109亿元,短期银行借款为人民币2.400亿元。

业绩指引

小牛电动预计2026年第一季度的营业收入在人民币8.87亿元至人民币10.23亿元之间,对应同比增长30%至50%;预计2026年全年的整车销量在170万辆至190万辆之间,对应同比增长40%至60%。

上述指引基于截至此财报发布之日信息,反映公司目前的初步预期,可能会发生变化。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。