2026年1-2月汽车市场月度数据盘点

2026年开局,中国汽车市场延续了去年末的调整态势,由于考虑春节的因素,看1-2月累计销量比较合适。

这两个月269.7万台,同比下滑14.1%,其中1月单月155.5万台(-15.0%),2月单月114.3万台(-12.8%),前两月均呈现双位数负增长,由于去年的透支效应导致汽车市场需求阶段性收缩,令汽车国内销售整体大盘承压明显。

市场的总体格局,现在似乎回到了10年前。

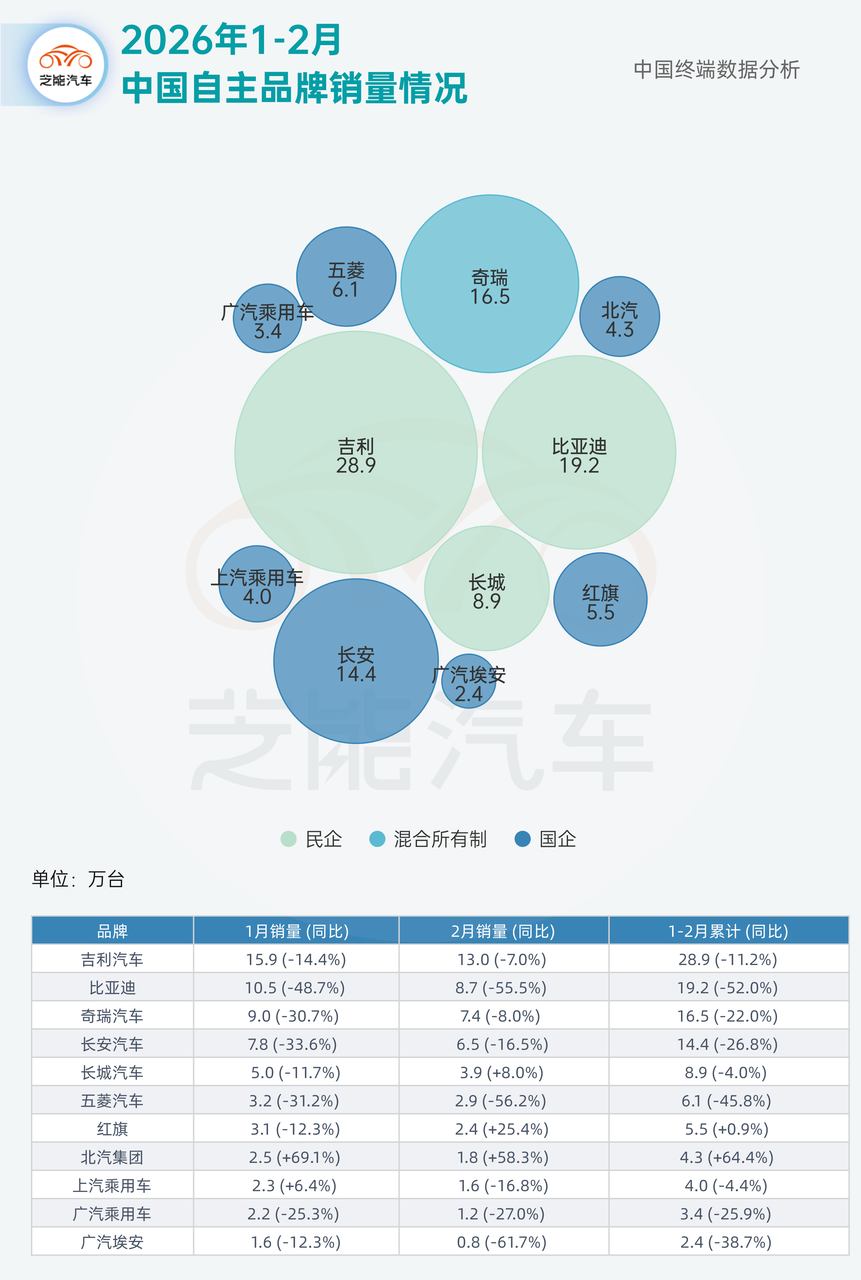

● 自主品牌:吉利领跑,比亚迪要看闪充战略的

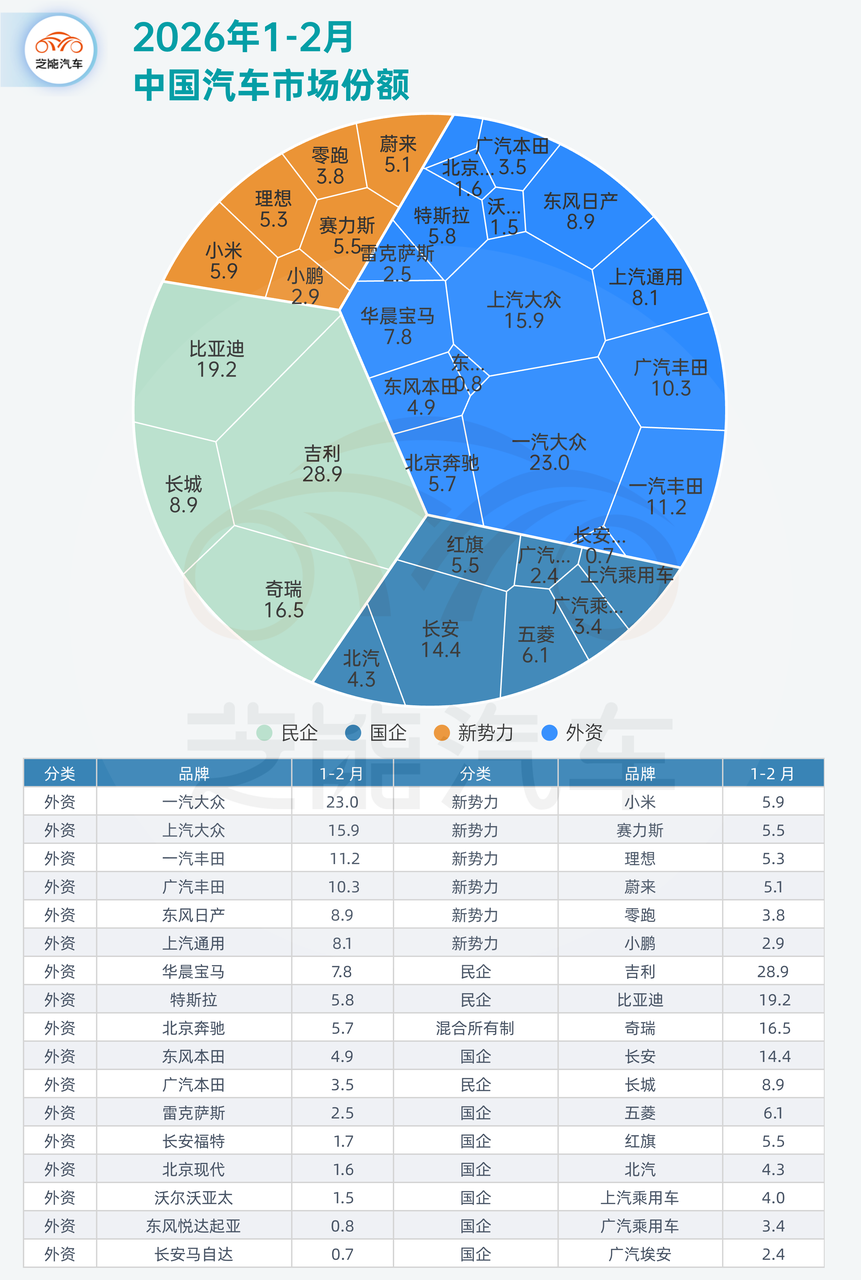

◎ 吉利汽车以28.9万台稳居自主第一,同比下滑11.2%,月均约14.5万台的体量限制成为全国第一了。

◎ 最受关注的无疑是比亚迪。1-2月累计19.2万台,同比骤降52.0%,1月单月更是下降48.7%。去年同期比亚迪正处于销量高峰,高基数效应是主因之一,接下来要看闪充战略的效果。

◎ 奇瑞(16.5万台,-22.0%)、长安(14.4万台,-26.8%)同步下行,五菱跌幅达45.8%,微型车市场需求明显萎缩。

◎ 逆势而为的亮点出现在两家品牌:北汽集团以64.4%的同比增幅居自主涨幅之首,4.3万台的规模虽不算大,但势头强劲;红旗2月单月同比增长25.4%,1-2月累计微增0.9%,在整体下行周期中基本实现了保平。

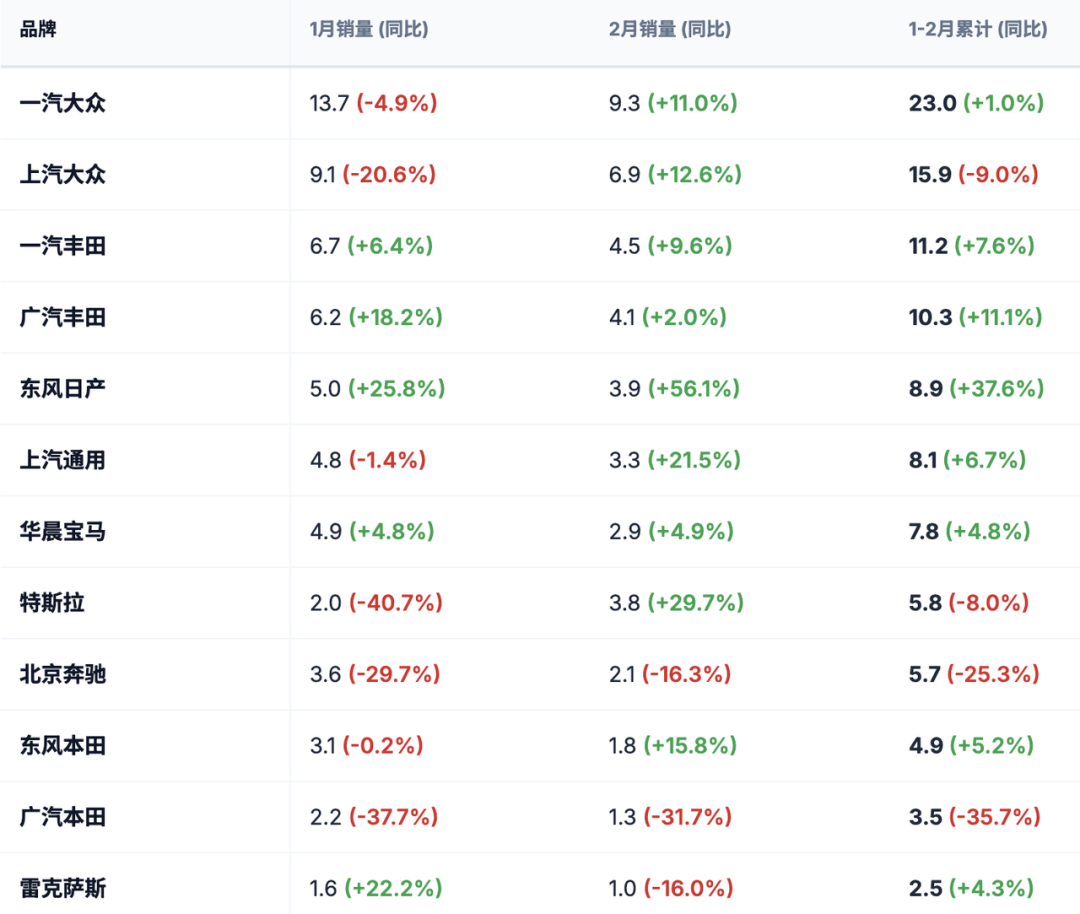

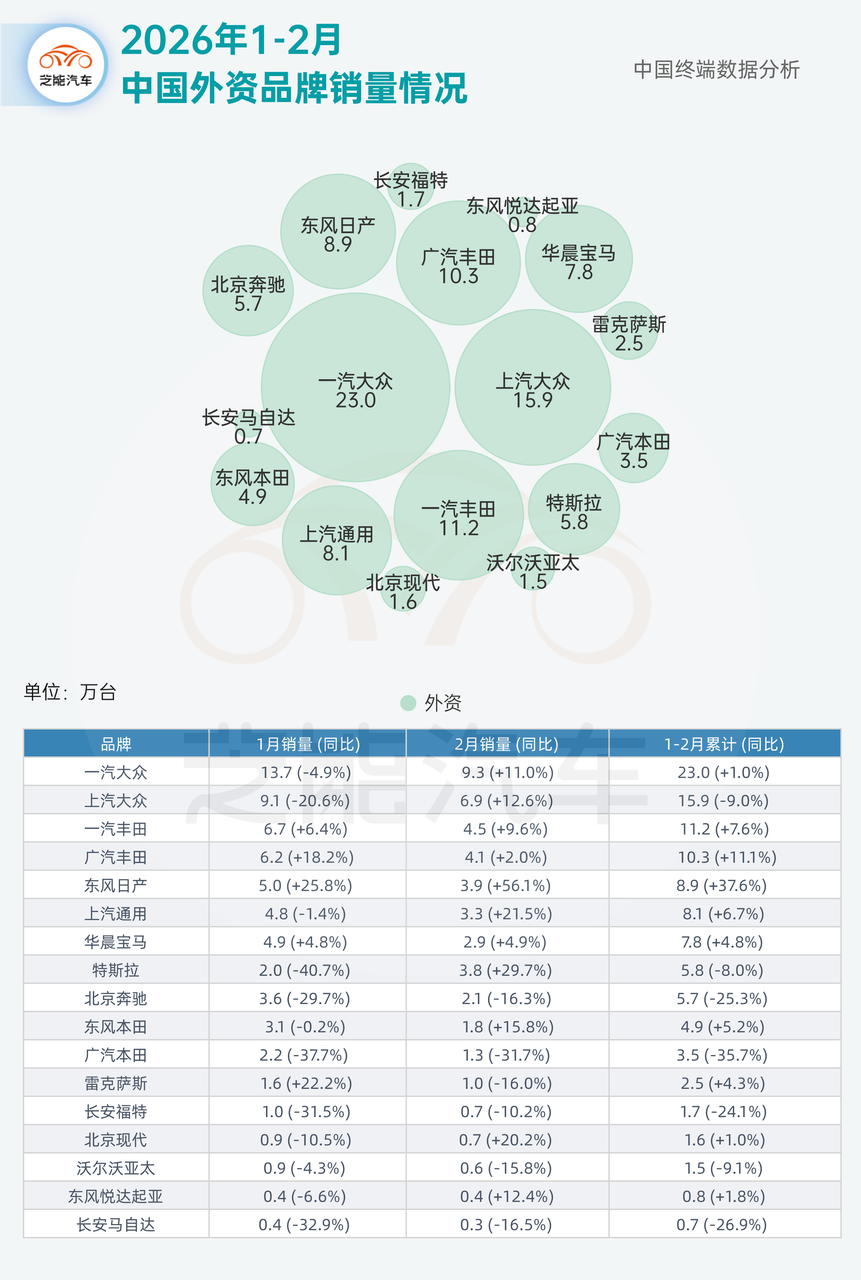

● 合资品牌:日系全面回暖,德系分化明显

合资阵营交出了这份数据中最具戏剧性的答卷,日系品牌丰田和日产,本田也有增长。

一汽丰田(+7.6%)、广汽丰田(+11.1%)、东风日产(+37.6%)、上汽通用(+6.7%)均实现正增长,其中东风日产涨幅尤为突出,2月单月同比大增56.1%,回暖迹象相当明显。

德系方面,一汽大众以23.0万台领跑全部合资品牌,1-2月累计微增1.0%;华晨宝马同比增长4.8%,豪华市场表现稳健。但上汽大众(-9.0%)、北京奔驰(-25.3%)、广汽本田(-35.7%)则面临明显压力。

特斯拉走出一条独特曲线:1月受春节及交付节奏影响仅2.0万台,同比大跌40.7%;2月迅速反弹至3.8万台(+29.7%),月度波动极大,1-2月累计5.8万台,同比下滑8.0%,整体仍处调整阶段。

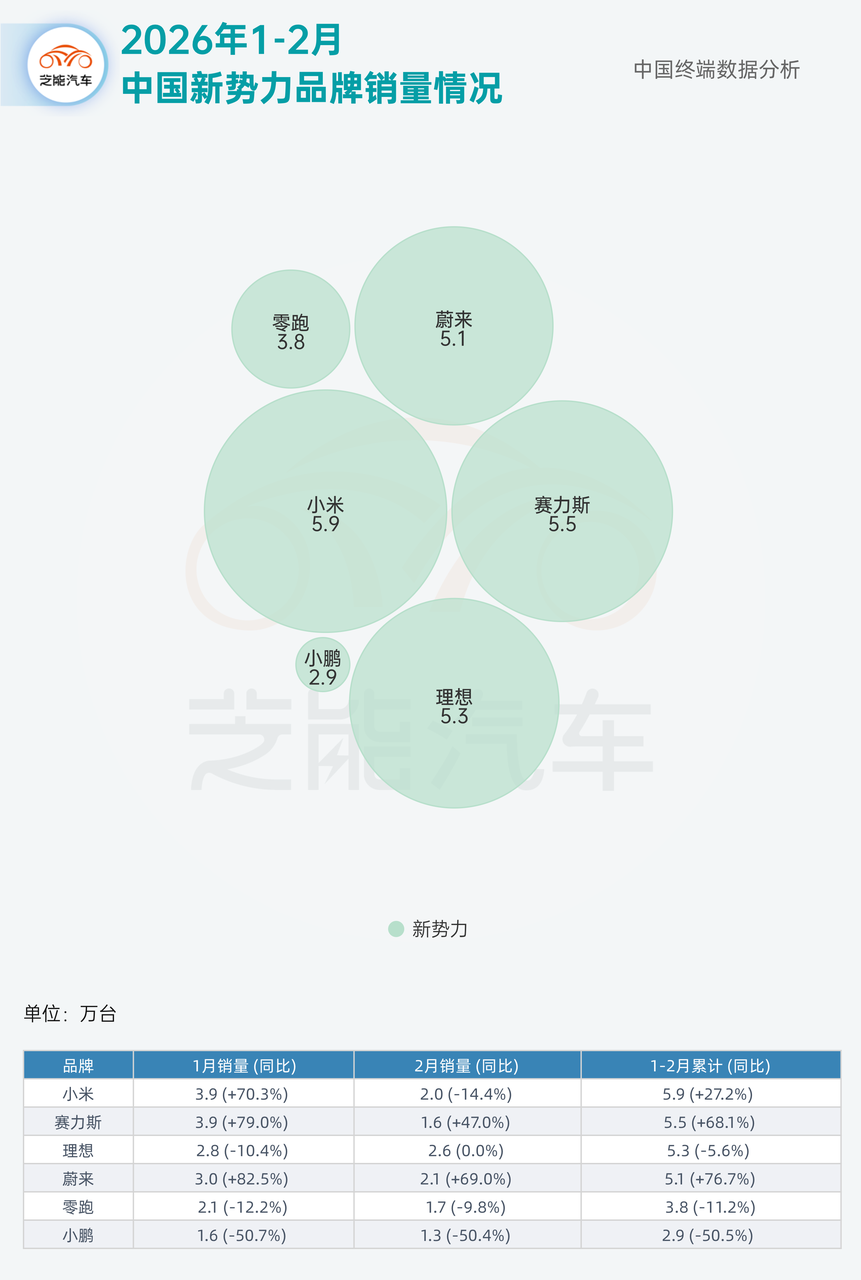

● 新势力:蔚来爆发,小鹏承压,赛力斯势头强劲

增长端:

◎ 蔚来以1-2月累计5.1万台、同比大增76.7%领跑新势力增速榜,1月单月更是同比暴增82.5%,新车周期效应充分释放;

◎ 赛力斯(+68.1%)紧随其后,问界系列延续强势;

◎ 小米(+27.2%)开年势头良好,跻身新势力前列,1月单月同比增长高达70.3%。

承压端:

◎ 小鹏1-2月累计2.9万台,同比腰斩(-50.5%),且两月跌幅均超50%,处于新势力中跌幅最深的位置,产品周期切换带来的阵痛仍在持续。

◎ 零跑(-11.2%)、理想(-5.6%)相对平稳,跌幅在可控范围内,理想2月更是实现同比持平(0.0%)。

小结

2026年开年的终端汽车市场数据,整体大盘双位数回调、日系合资逆势复苏、新势力内部加速分化。我们接下来看3月份的数据。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。