凯乐士科技,国君中信联合保荐!国内领先的综合智能场内物流机器人提供商——(02729.HK)2026年3月新股分析

保荐人:国泰君安融资有限公司 中信证券(香港)有限公司

招股价格:16.40港元-20.40港元

集资额:6.03亿-7.51亿港元

总市值:70.17亿-87.29亿港元

H股市值:70.17亿-87.29亿港元

每手股数 200股

入场费 4121.15港元

招股日期 2026年03月16日—2026年03月19日

暗盘时间:2026年03月23日

上市日期:2026年03月24日(星期二)

招股总数 3679.80万股H股

国际配售 3311.82万股H股,约占 90.00%

公开发售 367.98万股H股,约占10.00%

分配机制 机制B

计息天数:1天

稳价人 国泰君安

发行比例 8.60%

市盈率 -43.68

公司简介

凯乐士科技是国内领先的综合智能场内物流机器人提供商,深耕场内物流自动化创新十余年,凭借全栈自研技术与完善产品矩阵,成为行业成熟标杆企业。按2024年收入统计,公司位列中国前五大综合智能场内物流机器人公司第五名,市场份额达1.6%。

公司聚焦存取、分拣、搬运三大核心物流场景,打造三大自主研发核心产品线:多向穿梭车机器人(MSR) 可四向穿梭、跨巷道/跨层作业,实现密集仓储货到人自动化;自主移动机器人(AMR) 搭载自研多传感器融合与SLAM混合导航技术,高精度完成料箱/托盘存取搬运;输送分拣机器人(CSR) 依托视觉识别与智能算法,毫秒级精准分拣,适配标准与异形货物24小时不间断作业。产品覆盖全规格高度与载荷,适配楼层仓、高标仓等多元场景,海内外专利护航技术壁垒。

作为行业中游解决方案服务商,凯乐士科技融合机器人硬件与智能调度软件,构建系统化设计与部署体系,可根据仓库布局、作业流程定制柔性可扩展方案,大幅提升仓储效率、降低成本与人工依赖,助力传统仓库向智能物流设施升级,全方位满足现代商业动态物流需求。

截至2024年12月31日止3个年度、2024年及2025年前9个月:

凯乐士科技收入分别约为人民币6.57亿元、5.51亿元、7.21亿元、3.44亿元、5.52亿元,2025年前9月同比+60.26%;

毛利分别约为人民币1.03亿元、0.92亿元、1.14亿元、0.60亿元、0.91亿元,2025年前9月同比+51.79%;

净利分别约为人民币-2.10亿元、-2.42亿元、-1.78亿元、-1.41亿元、-1.35亿元,2025年前9月同比-4.66%;

毛利率分别约为15.74%、16.64%、15.74%、17.50%、16.57%;

净利率分别约为-31.90%、-43.87%、-24.65%、-41.05%、-24.42%。

来源:LiveReport大数据

公司2024年度的收入回升并超越2022年,主要得益于公司机器人及系统的销售增长;销售机器人部署的收入由2023年的人民币0.789亿元增加至2024年的人民币1.327亿元,同期,销售综合系统的收入由人民币4.61亿元增加至人民币5.70亿元。

公司的收入主要来自机器人及系统销售,占总营收的比例超97%,其中多功能综合系统是收入的核心来源,2023年和2024年占比分别达83.7%和79.0%。

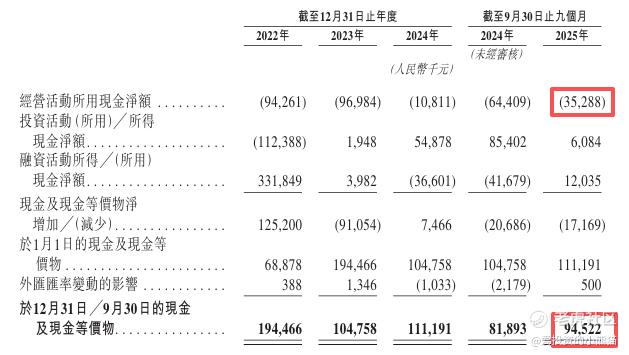

截至2025年9月30日,账上现金约人民币0.95亿元,经营现金流为-0.35亿元。

二、基石投资者

基石投资者无

共有13个承销商

保荐人历史业绩:

国泰君安融资有限公司

中信证券(香港)有限公司

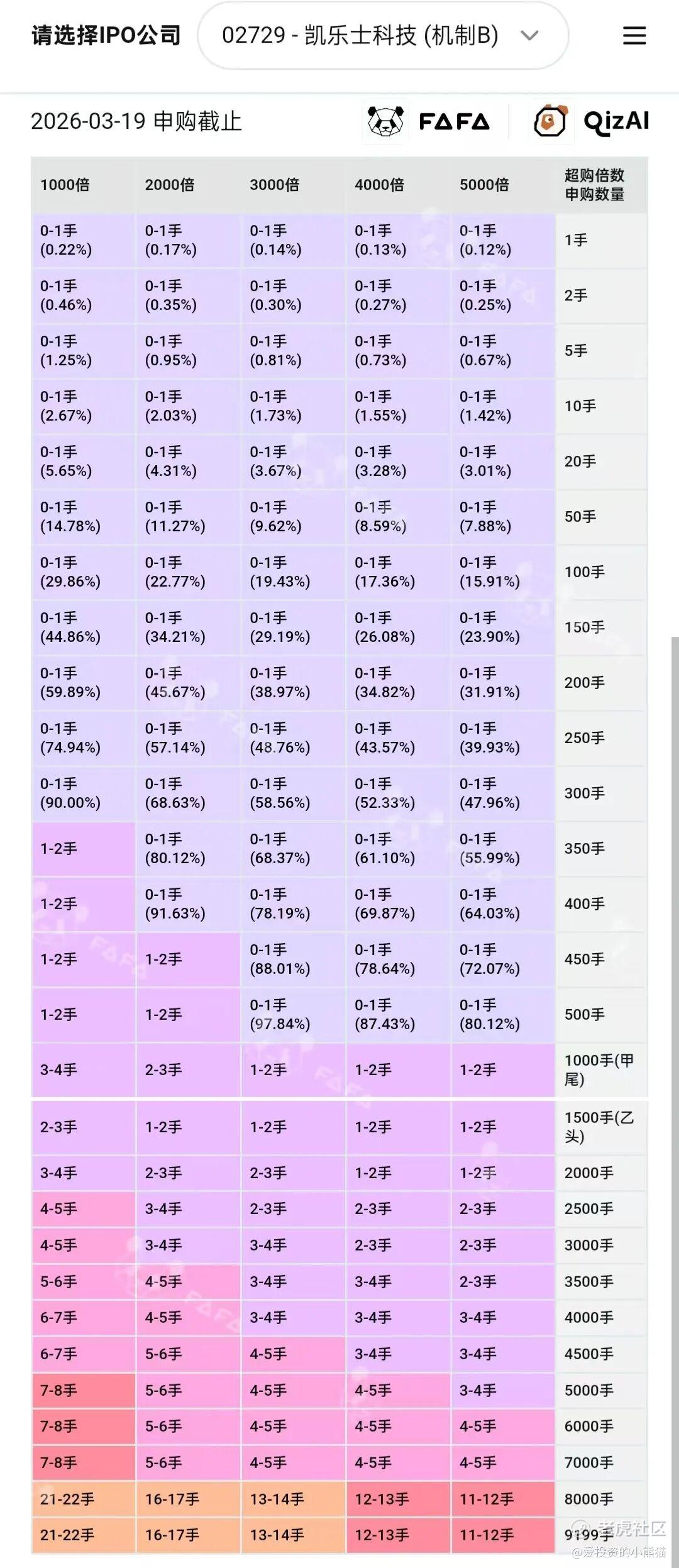

2.中签率和新股分析

(来自AIPO)

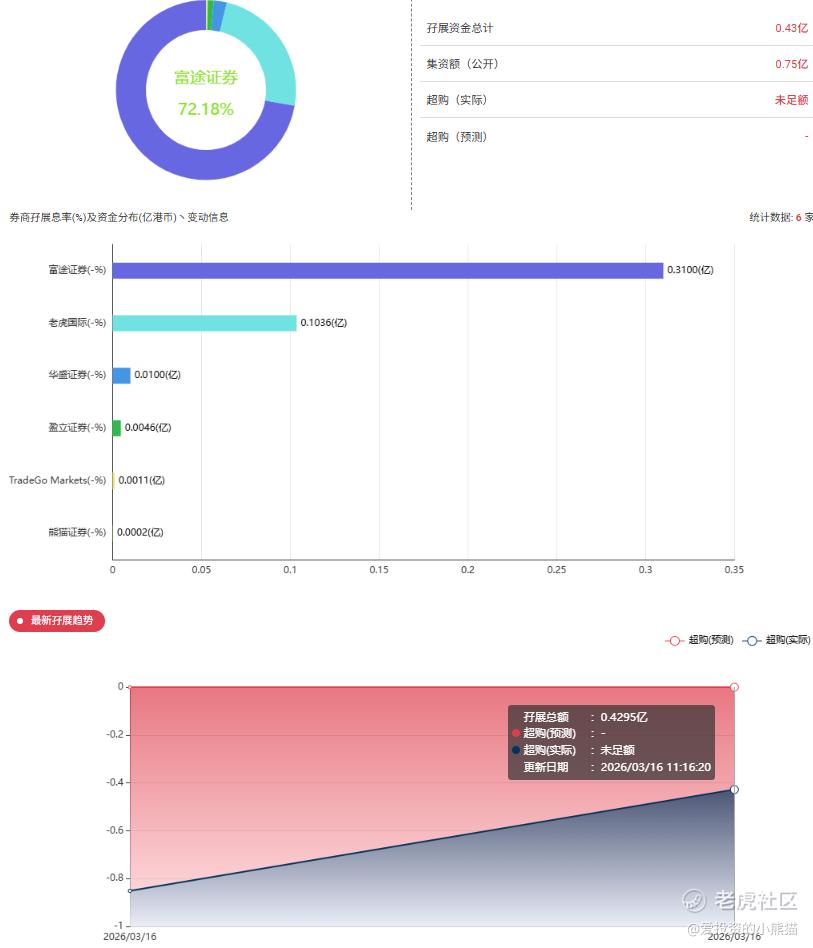

目前展现的孖展未足额。

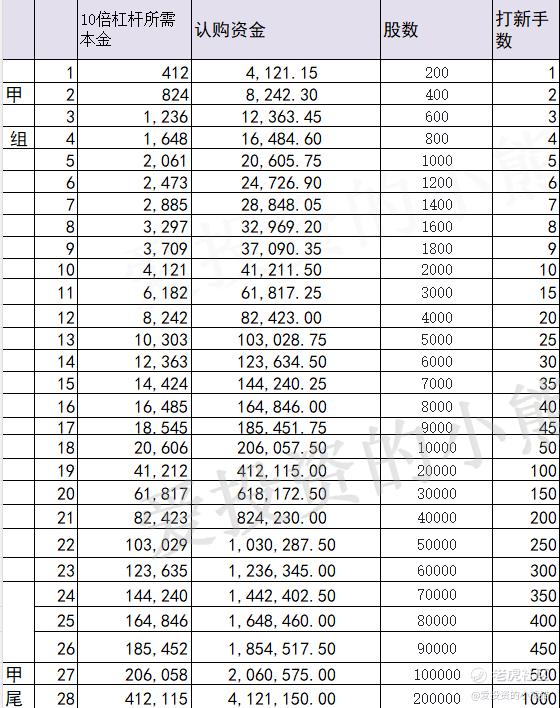

甲组的各档融资所需要的本金还有融资金额对应如下表:

这个票甲尾413万,乙头需要认购资金619万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价范围的中位数18.40港元计算,公开的上市所有开支总额约为5960万港元,募资额约6.77亿港元,占比约8.80%,开支相比募资额算是一般化了。

这票打不打?且看我下面的分析:

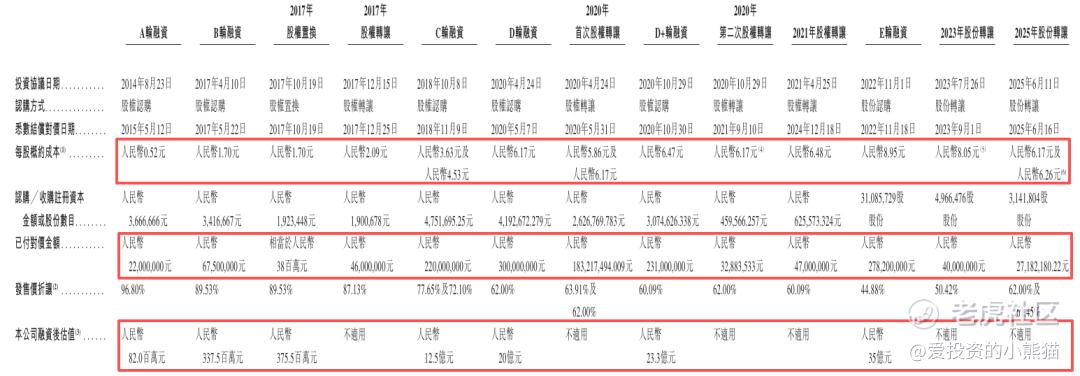

凯乐士科技自成立以来完成多轮融资及股权转让,核心数据如下:

- A轮融资(2014-2015年):认购方式为股权认购,每股成本0.52元人民币,已付对价2200万元,融资后估值8200万元,发行价折让96.80%。

- B轮融资(2017年):认购方式为股权认购,每股成本1.70元,已付对价6750万元,融资后估值3.375亿元,发行价折让89.53%。

- 2017年股权置换/转让:每股成本均为1.70元/2.09元,对价分别为3800万元、4600万元,融资后估值维持3.755亿元,发行价折让89.53%/87.13%。

- C轮融资(2018年):认购方式为股权认购,每股成本3.63-4.53元,已付对价2.2亿元,融资后估值12.5亿元,发行价折让77.65%-72.10%。

- D轮融资(2020年):认购方式为股权认购,每股成本6.17元,已付对价3亿元,融资后估值20亿元,发行价折让62.00%。

- D+轮融资(2020年):认购方式为股权认购,每股成本6.47元,已付对价2.31亿元,融资后估值23.3亿元,发行价折让60.09%。

- 2020-2021年股权转让:每股成本5.86-6.48元,对价分别为1.83亿元、3288万元、4700万元,发行价折让63.91%-60.09%。

- E轮融资(2022年):认购方式为股份认购,每股成本8.95元,已付对价2.78亿元,融资后估值35亿元,发行价折让44.88%。

- 2023-2025年股份转让:每股成本8.05-6.17元,对价分别为4000万元、2718万元,发行价折让50.42%-61.45%。

整体来看,公司IPO前累计融资超11.2亿元,估值从A轮的8200万元一路攀升至E轮的35亿元,每股成本随融资轮次逐步抬升,反映出市场对其成长价值的认可。

核心基本面

1. 行业地位:2024年以1.6%市场份额位列中国综合智能场内物流机器人行业第五,是少数能提供全栈式软硬件解决方案的厂商,产品覆盖存取、分拣、搬运全场景,客户涵盖电商、医药、新能源等多元领域。

2. 成长性:2022-2024年营收从6.57亿元增至7.21亿元,2025年前9个月营收5.52亿元,同比增速超60%,待交付订单约22亿元,为未来增长提供支撑。

3. 盈利与财务压力:公司尚未实现盈利,2022-2024年累计亏损超6亿元,2025年前9个月亏损1.35亿元;毛利率仅15.7%-16.6%,显著低于同行(极智嘉约35%);资产负债率高达162%,存在资不抵债风险,现金流压力较大。

4. 股东背景:引入中金资本、基石资本、顺丰科技、招商局等知名机构,产业资本背书较强,顺丰既是股东也是核心客户,业务协同性明显。

- 短期视角:港股流动性偏弱,机器人板块估值承压,叠加公司尚未盈利、毛利率偏低、高负债等问题,上市后股价或面临调整压力,

- 风险提示:需重点关注行业竞争加剧、客户拓展不及预期、毛利率持续低迷、现金流恶化等风险。

凯乐士科技虽然增长迅速,但与行业标杆极智嘉相比,在商业模式的盈利能力、营收规模和全球化布局上仍有较大追赶空间。其成功上市将有助于通过募资扩大产能和拓展海外市场,但如何提升自身盈利能力是其面临的核心挑战。

极智嘉,25年收入31亿人民币,增长长30%,PS 8.5X,这个票预计60亿,25年预计11亿人民币(按前三季度增速测算),增长60%,预计PS 5X。

之前仓储物流机器人龙头极智嘉,我们也拿了上百万的货,还好首日都没走,也是看着他基本面好,留了后面几天,嗯,基本每个户都吃到20+的利润。

凯乐士科技凭借全场景产品矩阵与产业资本背书,在智能场内物流赛道具备一定成长性,但当前盈利与财务结构问题突出。IPO前融资历程显示资本对其长期价值的认可,但短期估值需充分反映风险。认购决策需平衡行业红利与公司自身短板,更适合长期价值投资者,短期博弈需谨慎,基本面分析来看,这个票没什么东西的。只能看有没有庄家来搞事情了

凯乐士这个票募资总额是6.03亿-7.51亿港元,属于典型的中小盘新股,流通盘相对有限。现在最新一期的港股通门槛已经到107亿了,这个票市值70.17亿-87.29亿港元,哪怕是定个上限定价,87.29-107=-19.71,19.71/87.29=0.225799!

港股通是一步之遥。

实话这个票也只能看看港股通预期了,基本面方面不用看。凯乐士科技这次保荐人是国君和中信,真是把人惊掉一身冷汗了,具体最近出了什么事情就不展开给大家说了。破发风险担忧, 保荐人被查属于负面新闻,搞得连基石都没有,可能会打击市场短期情绪。投资人会担心这是否会影响新股的定价和上市初期的表现,导致“破发”(跌破发行价),从而影响他们的套利空间。就怕原本约定好的意向投资人都撤退了,然后硬着头皮市场化发,这个票需要极度关注市场上有没有散户或者短线机构分到国配货的情况。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 米格21·03-17破发肯定的 只要上市了 对赌协议就完成了点赞举报

- LouisLowell·03-17保荐人出事还敢玩这票?搏命啊!点赞举报