泽景股份,专注车载HUD(抬头显示),理想、蔚来是他们大客户——(02632.HK)2026年3月新股分析

保荐人:海通国际资本有限公司 中信证券(香港)有限公司

招股价格:42.00港元-48.00港元

集资额:6.82亿-7.79亿港元

总市值:51.83亿-59.23亿港元

H股市值:45.80亿-52.34亿港元

每手股数 50股

入场费 2424.20港元

招股日期 2026年03月16日—2026年03月19日

暗盘时间:2026年03月23日

上市日期:2026年03月24日(星期二)

招股总数 1622.65万股H股

国际配售 1460.39万股H股,约占 90.00%

公开发售 162.27万股H股,约占10.00%

分配机制 机制B

计息天数:1天

稳价人

发行比例 13.15%

市盈率 -36.33

公司简介

泽景股份专注车载HUD(抬头显示)解决方案,是国内领先的智能座舱视觉与人车交互技术提供商,以CyberLens(W‑HUD)挡风玻璃HUD与CyberVision(AR‑HUD)增强现实HUD为核心,配套测试方案与创新视觉技术,为车企提供全栈式产品与服务。

公司坚持软硬一体、全流程自研,构建覆盖光学设计、机械工程、电子设计、软件算法、HMI设计与测试验证的完整技术体系。作为国内首家按Automotive SPICE标准开发HUD的企业,依托平台化架构实现高零件共用率、高效开发与稳定交付,产品具备高性能、高可靠、低成本、可定制的核心优势,助力智能座舱视觉交互从2D向3D、AR升级。

核心产品方面,CyberLens以成熟投影技术呈现车速、导航、预警等基础信息,性价比突出;CyberVision通过AR算法与光学成像,将虚拟信息与实景融合,提供沉浸式AR导航、ADAS融合、动态追踪等高阶交互体验。同时,公司提供HUD耦合测试设备与整车检测方案,并拓展电子后视镜、透明车窗显示、实像悬浮显示等创新业务,完善智能座舱视觉生态。

泽景深度协同主机厂,从方案定义阶段联合共创,打造差异化新车交互体验,以稳定性能、高效交付与成本优势,赋能车企智能座舱竞争,并为终端用户带来更安全、智能、个性化、科技感的驾乘体验,持续引领车载HUD与智能座舱视觉交互行业革新。

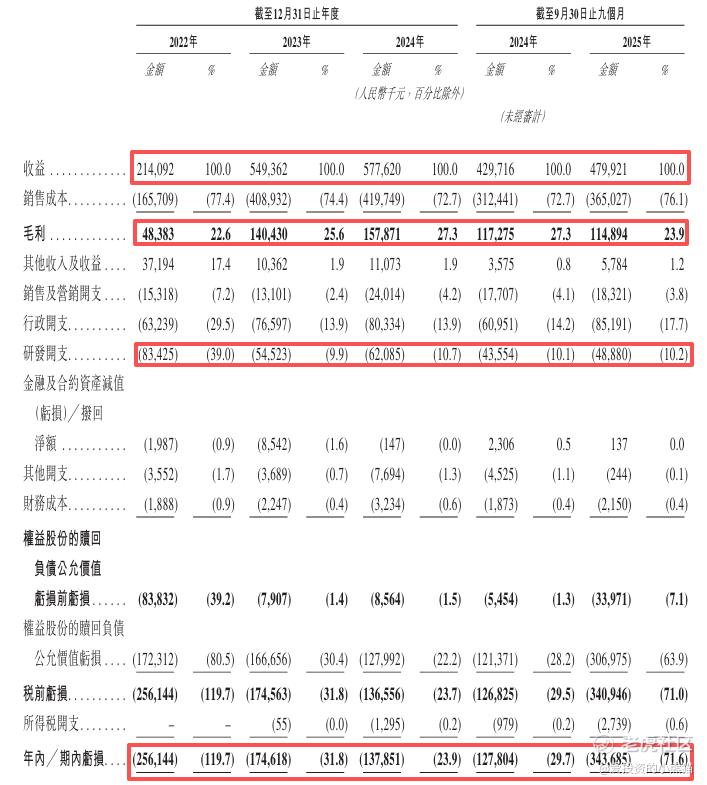

截至2024年12月31日止3个年度、2024及2025年前9个月:

泽景股份收入分别约为人民币2.14亿元、5.49亿元、5.78亿元、4.30亿元、4.80亿元,2025年前9月同比+11.68%;

毛利分别约为人民币0.48亿元、1.40亿元、1.58亿元、1.17亿元、1.15亿元,2025年前9月同比-2.03%;

研发分别约为人民币-0.83亿元、-0.55亿元、-0.62亿元、-0.44亿元、-0.49亿元,2025年前9月同比+12.23%;

净利分别约为人民币-2.56亿元、-1.75亿元、-1.38亿元、-1.28亿元、-3.44亿元,2025年前9月同比+168.92%;

毛利率分别约为22.6%、25.6%、27.3%、27.3%、23.9%;

研发费用率分别约为39.0%、9.9%、10.7%、10.1%、10.2%;

净利率分别约为-119.7%、-31.8%、-23.9%、-29.7%、-71.6%。

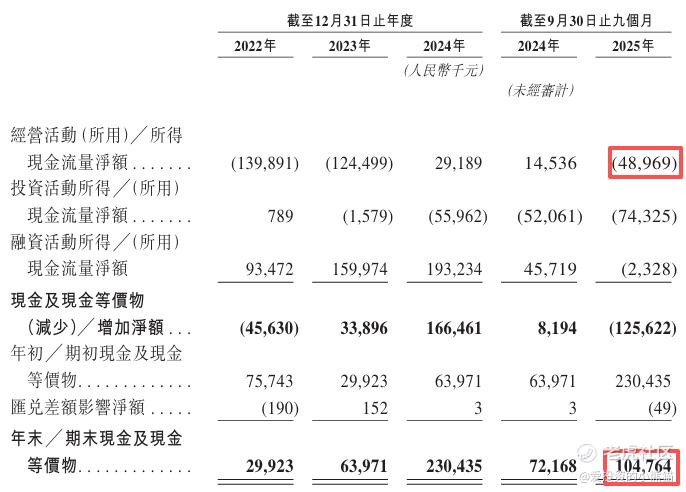

截至2025年9月30日,账上现金约人民币1.05亿元,经营现金流为-0.49亿元。

二、基石投资者

泽景股份在港股IPO前引入了2家基石投资者,认购总占比15.06%,锁定期均至2026年9月24日。

共有5个承销商

保荐人历史业绩:

海通国际资本有限公司

中信证券(香港)有限公司

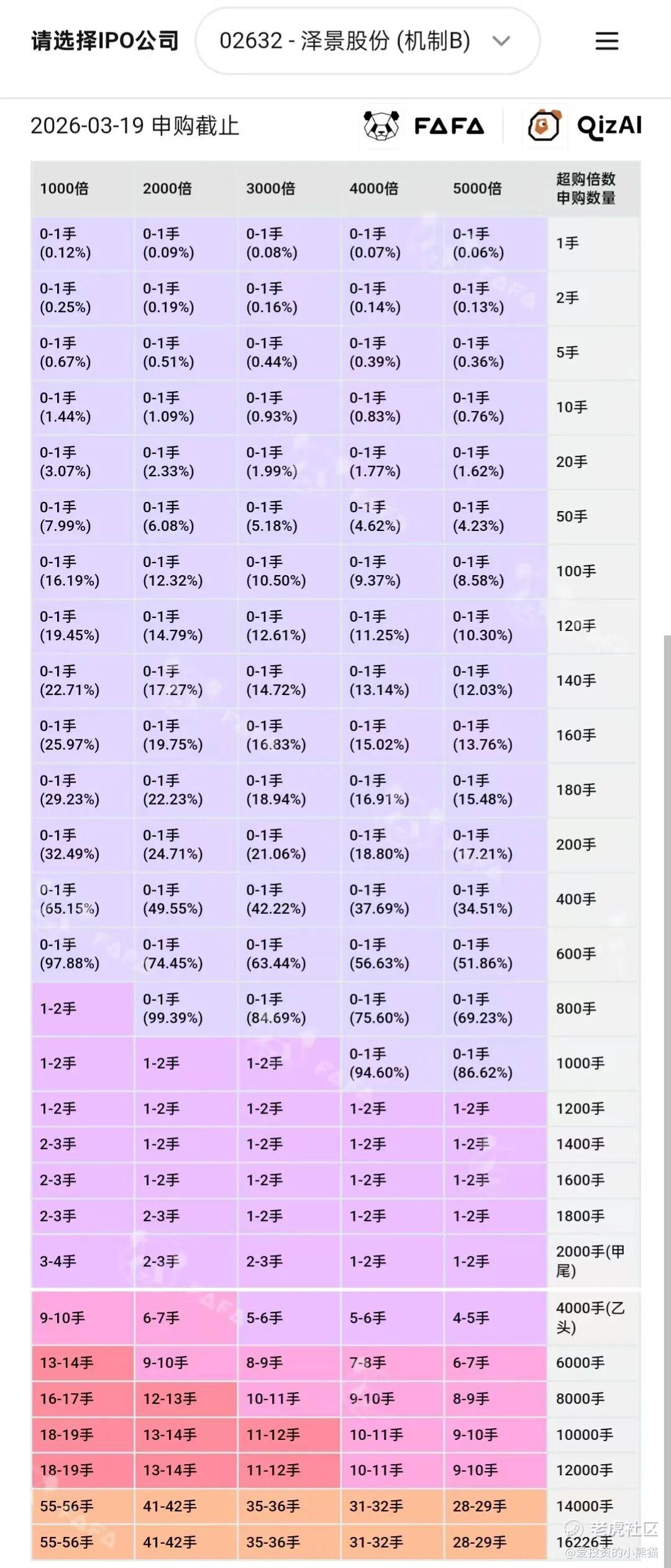

2.中签率和新股分析

(来自AIPO)

目前展现的孖展已超购2倍,是这4个票里面倍数最低的。

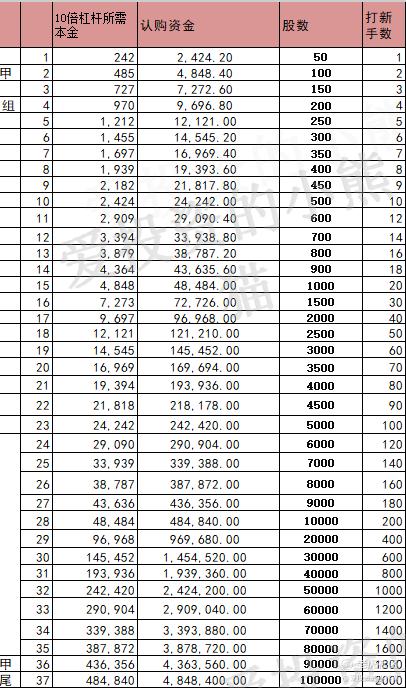

甲组的各档融资所需要的本金还有融资金额对应如下表:

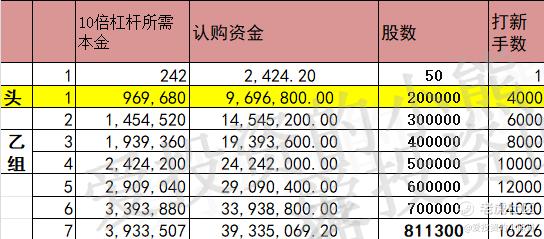

这个票甲尾485万,乙头需要认购资金970万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价范围的中位数45.00港元计算,公开的上市所有开支总额约为6806万港元,募资额约7.30亿港元,占比约6.67%,开支相比募资额算是一般化了。

这票打不打?且看我下面的分析:

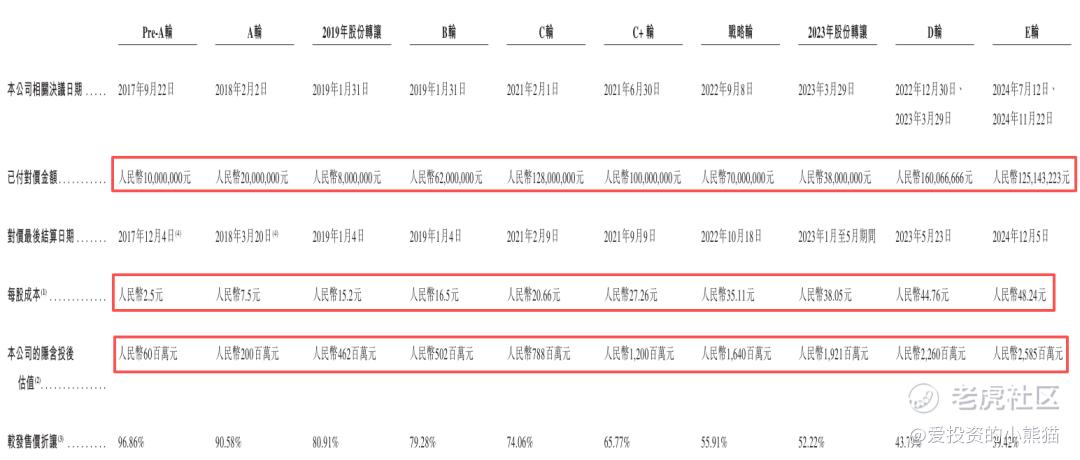

泽景股份自2017年启动Pre-A轮融资起,至2024年E轮完成,历经十轮核心融资与估值迭代,每轮融资均同步推高每股成本与投后估值:

2017年9月Pre-A轮融资1000万元人民币,每股成本2.5元,投后估值6000万元;

2018年2月A轮融资2000万元,每股成本升至7.5元,投后估值达2亿元;

2019年1月完成股份转让与B轮融资,分别投入800万元、6200万元,对应每股成本15.2元、16.5元,投后估值依次攀升至4.62亿元、5.02亿元;

2021年2月C轮融资1.28亿元,每股成本20.66元,投后估值7.88亿元,同年6月C+轮融资1亿元,每股成本进一步升至27.26元,投后估值扩容至12亿元;

2022年9月战略轮融资7000万元,每股成本35.11元,投后估值16.4亿元;

2023年3月股份转让融资3800万元,每股成本38.05元,投后估值19.21亿元,

同年12月D轮融资1.61亿元,每股成本44.76元,投后估值22.6亿元;

2024年7月至11月E轮完成1.25亿元融资,每股成本定格48.24元,投后估值达25.85亿元,

投资方包含架桥资本、吉利控股、新鼎资本、上汽集团、一汽集团等头部机构,为公司注入核心产业与资本资源。

(一)核心优势

1. 行业地位与赛道红利:公司位列国内车载HUD市场第二,是唯一在HUD总销量、W-HUD及AR-HUD细分领域均跻身前三的供应商;AR-HUD作为智能座舱核心增量赛道,2024年销量同比暴涨273%,公司以13.7%的份额位列第三,精准踩中行业渗透率快速提升的风口。

2. 客户与技术壁垒:深度绑定蔚来、理想、小米、比亚迪等22家头部主机厂,累计斩获90款车型定点项目,小米SU7 56英寸AR-HUD、蔚来ES8 W-HUD等核心产品均由公司供应;构建全流程自研技术架构,覆盖光学、机械、电子、算法、HMI全链条,发明专利数量居国内供应商前列,形成差异化竞争壁垒。

3. 业绩与盈利改善:营收保持高速增长,2022-2024年营收从2.14亿元增长至5.78亿元,复合增长率达64.3%;毛利率从22.6%稳步提升至27.3%,规模效应与产品结构优化持续释放,减亏趋势显著,2022-2024年净亏损从2.56亿元收窄至1.38亿元。

(二)核心风险

1. 持续亏损与现金流压力:截至2025年前三季度,公司仍未实现稳定盈利,当期亏损3.44亿元(核心因优先股公允价值变动影响);资产负债率高达215.6%,流动负债净额近10亿元,可赎回优先股占比极高,若2027年底前未能完成上市,将面临强制赎回的流动性风险。

2. 客户与市场风险:前五大客户收入占比超80%,理想、蔚来两大客户合计贡献近一半营收,客户集中度极高,核心客户车型换供、销量不及预期将直接冲击业绩;行业竞争加剧导致产品单价持续下滑,2024年AR-HUD单价从1602.8元降至1164.9元,大幅压缩盈利空间。

3. 发行与估值风险:发行价区间42-48港元,对应发行市值51.83-59.23亿港元,较E轮25.85亿元人民币(约27.7亿港元)的估值,溢价幅度较高;基石投资者仅2家,合计仅占发行股份15.06%,且无绿鞋机制护盘,上市后破发风险偏高。根据2025年的市场数据,国内车载HUD市场格局非常清晰。泽景电子(Zein)确实稳居第二名,其市场份额约为16.2% 。

目前国内市场呈现“一超多强”的局面,第一名是华阳多媒体,而电装(Denso)则紧随泽景之后位列第三

公司是车载HUD赛道核心玩家,具备行业地位与核心资源,但成长期的亏损、高负债与估值溢价问题是当前认购的核心阻碍。短线可小仓位博弈情绪,长线与保守资金均需极度谨慎,核心决策锚定“发行定价”与“上市后业绩、现金流兑现情况”。

泽景这个票募资总额是6.82亿-7.79亿港元,属于典型的中小盘新股,流通盘相对有限。现在最新一期的港股通门槛已经到107亿了,这个票总市值51.83亿-59.23亿港元,H股市值:45.80亿-52.34亿港元,哪怕是定个上限定价,52.34-107=-54.66,54.66/52.34=1.044326! 这还是上限定价的情况,想入通直接就得一倍多的涨幅,想进通还是有点难度。如果是下限制定价,45.8-107=-61.2,

61.2/45.8=1.336245,你这得133%的涨幅才够啊,那这难度就更大了。

所以说这个票真的是只能靠庄家了。那有没有专家项目方就只能靠赌了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- lemonadey·03-18估值溢价太高,赌性太重!点赞举报