曹德旺交班少帅后首份年报,福耀玻璃营收净利再创新高

3月17日,福耀玻璃发布了曹德旺辞任后的首份财报。2025年10月16日,曹德旺辞去福耀玻璃董事长职务,随后董事会选举曹晖接任董事长,曹德旺转任终身荣誉董事长。曹晖不是空降的职业经理人,而是曹德旺的长子,早年从福耀基层做起,之后一路进入管理层。所以,这份年报之所以有看点,不只是因为数据漂亮,更因为它是福耀完成代际交班后的第一份完整年报。

从结果看,这份年报是过关而且偏亮眼的:第一,营收和归母净利润都创了新高;第二,真正比“新高”更重要的,是高附加值产品占比继续提升,说明增长质量还在往上走;第三,现金流净额大增,为未来增长能力增强了信心。

第一,这是一份可以打高分的成绩单

福耀玻璃 2025 年实现营收 457.87 亿元,同比增长 16.65%;归母净利润 93.12 亿元,同比增长 24.20%;每股收益 3.57 元,同比增长 24.39%。毛利率提升到 36.76%,高于 2024 年的 35.53%。分红也不弱,公司拟每股派发末期现金红利 1.20 元,加上已实施的中期分红 0.90 元,全年现金分红合计 54.80 亿元,占归母净利润的 58.85%。只看这组数据,福耀玻璃的经营依然非常良好。

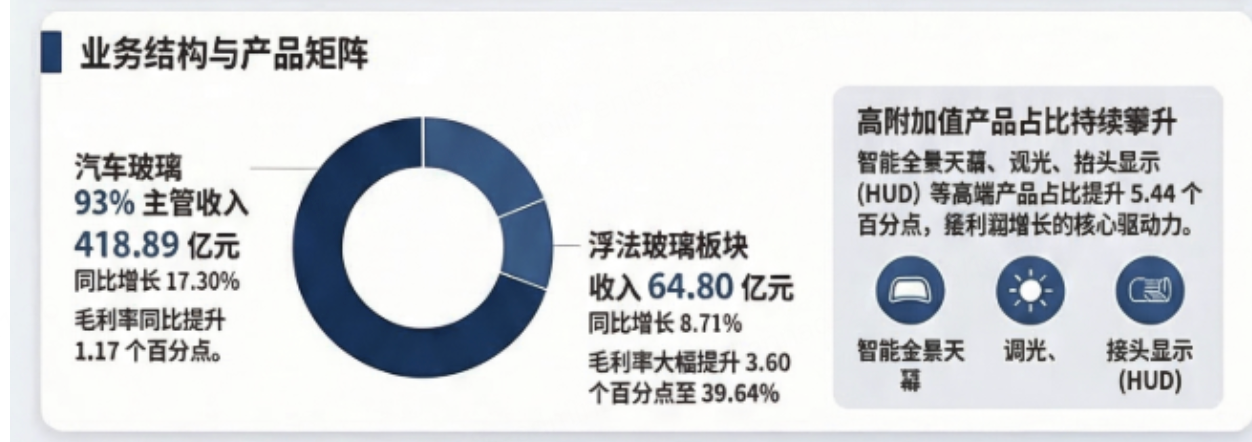

第二,真正值得重视的,不只是赚得更多,而是产品卖得更值钱

不只是营收和净利润再创新高,福耀玻璃的增长质量也在往上走。年报显示,汽车玻璃业务收入达到418.89亿元,同比增长17.30%,毛利率30.86%,同比提升1.06个百分点。更关键的是,智能全景天幕玻璃、可调光玻璃、HUD抬头显示玻璃、超隔绝玻璃、轻量化超薄玻璃等高附加值产品,占比较上年提升了5.44个百分点。换句话说,福耀不只是卖出更多玻璃,而是在每辆车上卖出更高价值的玻璃。

这背后对应的是行业逻辑的变化。过去大家看福耀,更多看汽车销量、产能利用率、原材料成本和汇率波动;但现在,汽车电动化、智能化、天幕化正在持续抬升单车玻璃价值量。对福耀来说,这种变化的意义在于,它不再只是传统意义上的汽车零部件公司,而是在往高附加值、强客户粘性、强产品迭代的制造龙头方向继续走。年报里那句高附加值产品占比继续提升,其实比单纯的利润新高更重要。

第三,这份年报的底色,不只是增长,还有质量

利润表之外,现金流也给这份年报加了分。2025年,公司经营活动产生的现金流净额为120.55亿元,同比增长40.79%。对制造业公司来说,这组数据很关键,因为它说明利润不只是账面上的会计数字,而是真正转化成了现金回流。利润增长、毛利率改善、经营现金流同步抬升,再叠加接近六成的分红率,这几项放在一起,基本可以说明福耀这轮增长不是虚胖,而是有质量、有兑现能力的增长。

整体看,这份年报释放出的信号并不只是公司利润上升,而是交班之后,公司的经营节奏没有乱,基本盘依旧稳,产品升级和盈利能力还在往上走。对于一家公司完成代际交接后的第一份完整年报来说,这一点比单一年度的利润数字更重要。

股价没继续冲,不代表财报差,更像是市场要求变高了

如果只看财报本身,这份成绩单显然不差。但盘面的反应并没有那么亢奋。福耀玻璃H股3月17日收于62.60港元,当天上涨1.05%,盘中一度摸到64.80港元;到了3月18日开盘后呈现跌势,一度跌超3%。

原因也不难理解。福耀不是第一次交出好年报,市场对这家公司原本就有较高预期。对这样一只长期被跟踪、估值中枢也不低的制造龙头来说,创新高本身已经不是最强的刺激。财报足够好,但如果没有显著超出预期,盘面就很容易先兑现一波,再回头看后续。结合3月17日先涨、3月18日回落的走势,这更像预期消化,而不是业绩证伪。

少帅接班后的第一年,市场看的已经不只是守成

年报中,曹晖提到2026年是福耀50周年,公司将以数字化、智能化驱动开启二次创业,打造Digital Fuyao。这当然像一句管理层口号,但如果放回这份年报里去看,就会发现它并不是没有支撑:高附加值产品占比在升,汽车玻璃业务毛利率在升,经营现金流在升,分红能力也在保持。市场现在真正要等的,是这些变化能不能继续从一份漂亮年报,变成下一阶段更稳定的增长曲线。

说到底,少帅时代的福耀,能不能在原有龙头地位上继续把估值逻辑往上推,市场显然还在观察。但至少从这份年报看,福耀的基本盘还是稳的,盈利质量也在往上走,后面的故事并非没有想象空间。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- ZOE011·03-18年报太猛了,少帅接班稳赢!点赞举报