港股周报:外部不确定性仍在,资金追逐结构性机会

本周,恒生指数收于25277.32,较上周下跌0.74%;恒生科技指数收于4872.38,较上周下跌2.12%。两大指数周初一度反弹,但随后连续回落,延续了1月下旬高点以来的震荡偏弱格局。宏观层面,美联储本周维持利率不变,并将2026年降息预期压缩至一次;与此同时,中东局势持续推高能源价格,外部不确定性仍在。进入下周,港股能否企稳,仍要看油价扰动及外围利率预期。

中东局势升级与油价冲击,重新成为本周港股最强外部变量。

布油在本周一度突破每桶110美元,虽然周五略有回落,但整体仍处于高位。市场关注的重点已不只是单日涨跌,而是霍尔木兹海峡运输风险、亚洲输入型通胀压力,以及外围宽松预期可能继续后移,这些因素共同压制了港股的风险偏好。

美联储3月18日按兵不动,但表态比“维持不变”更偏紧。

联储将政策利率维持在3.50%-3.75%区间,同时上调通胀判断,仍只保留2026年一次降息预期。鲍威尔明确表示,高能源价格会在短期推高整体通胀;同日布油收在107.38美元,利率期货一度反映市场把降息预期后移到2027年。这对以长久期成长股和高估值科技股为权重核心的港股并不友好。

中国1—2月经济数据好于预期,给港股中资周期与内需链提供了基本面支撑。

国家统计局3月16日公布的数据显示,1—2月工业增加值同比增长6.3%,高于路透调查的5.0%;社零同比增长2.8%,高于预期的2.5%;固定资产投资同比增长1.8%,也明显强于市场原先预期的下滑。这组数据意味着年初中国经济并非单边走弱,港股里与顺周期、基建、设备制造和部分消费修复相关的板块因此获得一定支撑。

红筹赴港上市审核收紧,给港股IPO与投行链条带来新的政策变量。

根据路透报道,中国证监会已确认,部分红筹企业近期收到有关调整架构和注册安排后再推进香港上市的指导。这更适合理解为针对部分项目的审核趋严,而不是港交所层面的公开新规落地;短期影响主要体现在红筹项目推进节奏、投行承做预期以及IPO市场情绪。

腾讯与阿里本周先后发布财报

大型平台股的交易重心也从单纯看业绩增速,转向观察AI投入与盈利兑现之间的平衡。腾讯四季度收入1944亿元,同比增长13%,游戏和广告业务继续提供支撑,并表示将继续加大AI相关投入;阿里季度收入2848.4亿元,同比增长1.7%,低于市场预期,净利润同比下滑66.3%,但云业务仍实现36%的增长。两份财报放在一起看,市场看到的不是平台经济同步转弱,而是分化继续扩大:腾讯的现金流基础相对更稳,阿里的电商主业仍承受补贴与投入压力,而两家公司都已把AI列为下一阶段的核心方向。

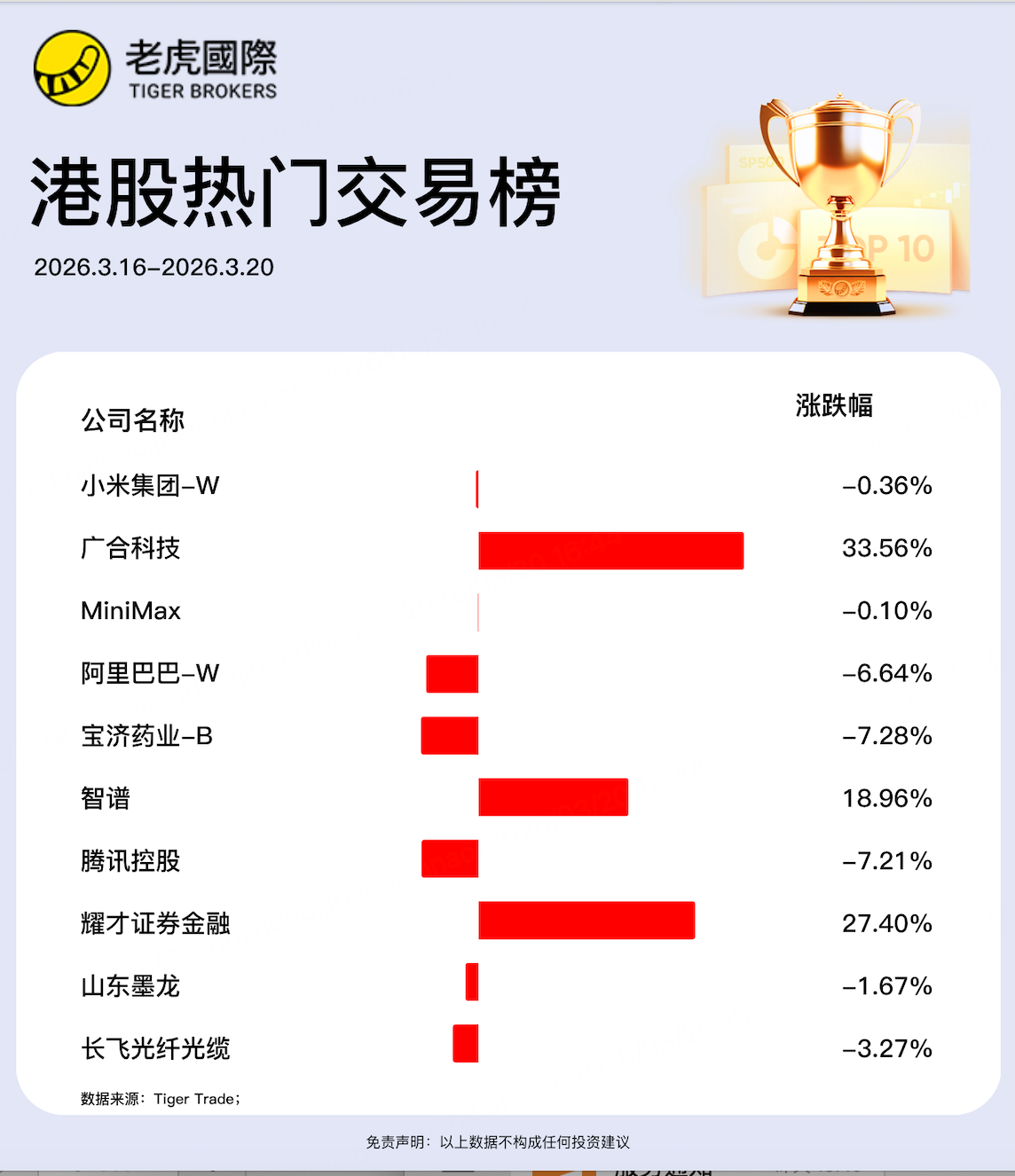

本周老虎用户热门交易个股:

小虎周报点评:

-

耀才证券金融本周涨27.40%,是这10只里最强的事件驱动票。公司公告显示,蚂蚁收购控股权的所有条件已满足,交易预计在3月30日前完成,资金在博并购落地后的估值重定价。

-

互联网平台股这周继续呈现弱势:小米集团-W周跌0.36%,基本算横盘,市场一边交易其未来三年投600亿元做AI,一边也在消化大额投入带来的回报周期;阿里巴巴-W周跌6.64%,更直接的触发是季度营收不及预期、净利大降66.3%,AI和云增长没能盖过核心电商压力。

-

港股AI双子星里,MiniMax本周仅跌0.10%,智谱则涨18.96%,说明资金还在追逐纯AI弹性。MiniMax上市后一直被当成高估值AI平台来交易;智谱此前因算力资源担忧急跌,随后快速反弹,本周继续体现“高波动、高弹性”的题材股特征。

本周港股大事件:

-

国际油价本周因中东局势继续大幅波动,布伦特原油3月19日盘中一度升至119美元上方,随后回落。

-

美联储在3月18日把联邦基金利率目标区间维持在3.5%—3.75%。

-

国家统计局3月16日公布1—2月经济数据,规模以上工业增加值同比增长6.3%,社会消费品零售总额增长2.8%,固定资产投资增长1.8%。

-

国家统计局城市司3月16日解读2月房价数据时称,70个大中城市中新建商品住宅销售价格环比上涨城市有10个、持平城市有7个,合计比上月增加9个。

-

腾讯控股与阿里巴巴在3月18日至19日先后公布季度业绩,腾讯第四季度收入1944亿元,同比增长13%;阿里巴巴截至2025年12月31日止三个月收入2848.43亿元,同比增长2%。

-

保险板块在3月17日至19日进入业绩期,保诚公布2025年新业务利润27.8亿美元,同比增长12%;友邦公布新业务价值55.16亿美元,同比增长15%。

-

长和3月19日公布2025年业绩,基础利润同比增长7%,并称港口资产出售仍在谈判中。

-

中国证监会3月17日确认,部分红筹架构企业近期被要求在赴港上市前调整注册架构,目前港交所排队IPO申请超过530家。

-

香港IPO市场在3月20日披露一季度募资约116.4亿美元,同比增长385%。

-

香港新股市场在3月20日有5家内地公司同步启动招股,合计最多募资53亿港元,其中Epiworld拟募资16.4亿港元。

-

新秀丽在3月19日获股东批准推进美国双重上市,拟以美国存托股份方式赴美挂牌。

下周值得关注的大事件:

本周六,当地时间周五,NYMEX纽约原油4月期货受移仓换月;

下周三,欧洲央行及其观察家年度会议举行。

下周四,美国至3月21日当周初请失业金人数发布。

下周四至周五,七国集团(G7)财长举行会议。

下周五,美国3月密歇根大学消费者信心指数终值发布。

$泡泡玛特(09992)$ $小米集团-W(01810)$ $美团-W(03690)$ $阿里巴巴-W(09988)$ $快手-W(01024)$ $腾讯控股(00700)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。