宇树科技招股书首发:2025年营收17亿同比增335%,连续两年盈利,拟募资42亿元

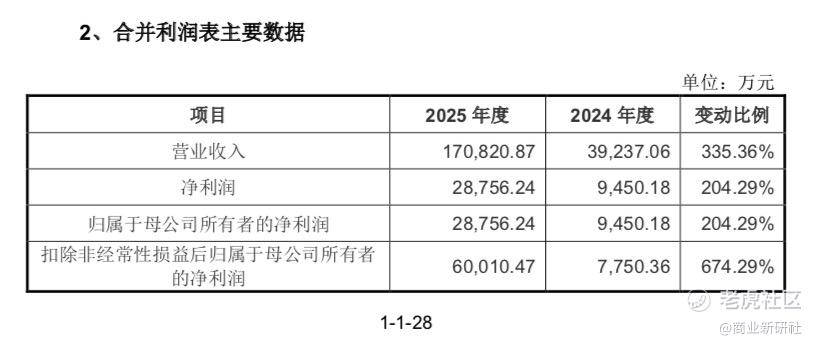

3月20日,上交所受理宇树科技股份有限公司科创板IPO申请,2025年度公司实现营业收入17.08亿元,同比增长335.36%;同期实现扣非后净利润6.00亿元,同比增长674.29%。

宇树科技此次IPO将冲击A股人形机器人第一股,拟融资金额42.02亿元。

以下是关于宇树科技招股书中的核心财务信息及相关内容:

一、核心业务与产品

(一)主营业务

宇树科技是一家世界知名、国际领先的高性能通用机器人公司,专注于高性能通用人形机器人、四足机器人、机器人组件及具身智能模型的研发、生产和销售,是全球领先的高性能通用机器人公司,率先实现高性能四足机器人公开销售及行业落地,推动行业技术进步与产业化进程。

(二)主要产品

人形机器人:涵盖全尺寸(H1、H2)、中型(G1、G1-D)、中小型(R1)系列,具备高动态运动能力、拟人化设计及多模态交互功能,部分机型支持二次开发,2024-2025年G1为全球最畅销人形机器人,R1获评《时代周刊》2025年度最佳发明。

四足机器人:形成消费级(Go 系列)与行业级(B系列、A 系列等)双轨矩阵,应用于科研教育、工业巡检、应急救援等场景,具备复杂地形适应、大负载续航等优势。

机器人组件:包括协作机械臂(Z1)、激光雷达(L1、L2)、灵巧手(Dex1-1/3-1/5-1)等核心部件,技术指标行业先进,支持二次开发与多场景适配。

其他产品:智能健身设备(PUMP、PUMP MAX),基于机器人关节力控技术延伸开发。

二、核心财务指标及研发

(一)营收表现

2022-2024年及2025年1-9月主营业务收入分别为1.23亿元、1.59亿元、3.92亿元、11.67亿元,呈快速增长趋势,2025年1-9月同比增幅超200%。

2025年度公司实现营业收入17.08亿元,同比增长335.36%;同期实现扣非后净利润6.00亿元,同比增长674.29%,主要原因为当期产品销量的快速增长。

收入结构:2025年1-9月人形机器人占比51.53%,四足机器人占比42.25%,成为核心收入来源;境外收入占比持续超35%,海外市场认可度高。

(二)利润情况

2025年1-9月:净利润1.05亿元,扣非后净利润4.31亿元;2025年度经审阅扣非后净利润6.00亿元,同比增长674.29%。

2022-2023年:处于亏损状态,2024年实现盈利,净利润9450.18万元,扣非后净利润7750.36万元,盈利拐点显现。

非经常性损益影响:2022年、2025年1-9月分别确认股份支付费用1872.26万元、3.49亿元,计入非经常性损益,不影响扣非后净利润及现金流。

毛利率:2022-2025年1-9月主营业务毛利率分别为44.18%、44.22%、56.41%、59.45%,持续提升。

(三)研发表现

研发投入:2022-2024年研发费用累计1.50亿元;2025年1-9月研发费用为9020万元,占营业收入比例7.73%,研发人员占比36.46%。

研发模式:宇树科技实行全栈自主研发,覆盖机器人本体、具身智能模型、核心部组件等,建立完善研发组织管理体系,通过OTA升级、二次开发生态持续迭代技术与产品。

知识产权:截至2026年1月31日,公司累计拥有专利262项(含境内发明专利20项)。

研发项目:正在推进包括消费级/行业级四足机器人、全尺寸/仿生双足机器人、机械臂及多模态通用具身智能大模型等9个重大研发项目。

员工规模:2025年9月末员工480人,其中研发人员175人(占比36.46%)、销售人员141人(占比29.38%)。

三、商业模式

(一)采购模式

基于“安全库存”的动态采购,制定严格供应商准入制度,同一原材料建立多供应渠道,结合交期、质量、成本灵活调整采购配额,保障供应稳定。

(二)生产模式

“以销定产+安全库存”结合,核心部组件自主装配,非核心零部件定制化采购,PCBA 贴片、注塑等工序外协加工,把控关键环节,优化成本与效率。

(三)销售模式

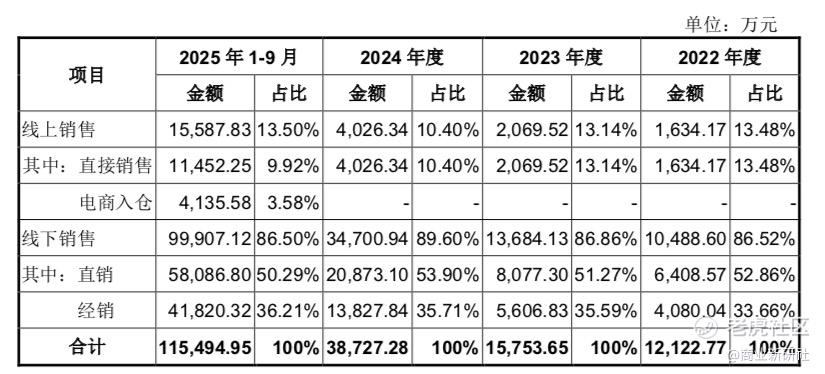

公司产品同时覆盖科研、行业和消费等应用领域,下游使用场景广泛、客户需求多样,结合不同的销售渠道与产品交付模式,公司采用了线下与线上、直销与经销相结合的销售模式。线下与线上、直销与经销结合,其中的线下销售收入占比较高,保持在85%以上。

线下直销:对接境内外高校、科研机构、科技企业等终端客户;

线下经销:通过境内外代理商拓宽区域覆盖;

线上直销:依托天猫、京东、亚马逊等电商平台面向消费级客户;

电商入仓:与京东自营等合作,由平台负责销售与配送。

四、行业地位与竞争优势

(一)市场地位

四足机器人:报告期内销量超3万台,全球市场份额连续多年第一。

人形机器人:2025年度出货量超5500台(纯人形),全球第一。

技术标杆:多次创造行业纪录,如H1人形机器人实现超5m/s奔跑速度、原地后空翻,G1实现原地侧空翻等,产品登陆央视春晚、美国 “超级碗” 等国际展演活动。

(二)竞争优势

技术优势:全栈自研算法(具身大模型 WMA/VLA、运动控制算法)与硬件(关节电机、减速器等),形成技术闭环。

产品优势:“高性能+高性价比”,覆盖科研、行业、消费多场景,支持二次开发,生态粘性强。

产业化优势:率先打通规模化应用路径,核心技术产业化率超 98%,供应链整合与量产能力领先。

品牌优势:海外市场认可度高,客户涵盖国内外知名高校、科研机构及行业头部企业(如国家电网、中石油等)。

五、股权结构与公司治理

(一)股权结构

实际控制人:王兴兴直接持股23.82%,通过股权激励平台间接持股9.54%,合计持股33.36%;通过特别表决权安排,合计控制表决权68.78%(发行后不超过65.31%)。

主要股东:上海宇翼(股权激励平台,持股10.94%)、汉海信息(7.61%)、宁波红杉(6.21%)等。

(二)公司治理

设立股东会、董事会及审计委员会(取消监事会),建立现代化企业制度;

股权激励:通过上海宇翼实施员工持股计划,已授予14名员工对应股份,未来拟继续用于员工激励。

六、募集资金用途

本次拟公开发行不低于4044.64万股(占发行后总股本10%),募资总额42.02亿元,募集资金扣除费用后投向:

智能机器人模型研发项目(20.22亿元);

机器人本体研发项目(11.10亿元);

新型智能机器人产品开发项目(4.45亿元);

智能机器人制造基地建设项目(6.24亿元)。

七、风险因素

(一)与发行人相关风险

技术突破与产品创新不及预期风险,具身大模型规模化应用存在不确定性;

关键技术泄密与核心人员流失风险;

股东特别表决权导致的公司治理风险;

收入增速与毛利率下降风险;

存货规模增长及跌价、应收账款坏账风险;

境外收入汇率波动风险。

(二)与行业相关风险

下游大规模商业应用不及预期,技术成熟度、成本控制等制约产业化;

国际贸易摩擦及管制政策升级风险,影响海外销售与供应链;

行业竞争加剧风险,特斯拉等巨头入局引发价格与技术竞争;

市场需求波动风险,行业处于商业化初期,市场热度与资本关注度可能变化。

八、行业趋势与政策支持

(一)行业趋势

四足机器人:商业化加速,2030年全球市场规模预计超80亿元,中国占比 60%;

人形机器人:技术逐步突破,2030年全球市场规模预计达150亿美元,工业制造、消费服务为主要落地场景;

技术方向:具身智能、强化学习、轻量化材料、标准化核心部件成为发展重点。

(二)政策支持

国家层面出台《人形机器人创新发展指导意见》、《“机器人+”应用行动实施方案》等政策,将具身智能、人形机器人纳入未来产业重点培育方向,支持技术攻关与场景应用。

#机器人

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。