🚀 Wedbush 之外,更激进的信号来了:Northland 维持 $RCAT 目标价22美元,但市场还在13-15附近徘徊

Northland Securities 再次确认:

维持 $RCAT 买入评级,目标价 $22。

但现实是,市场交易价格仍在约 $13 附近波动。

这意味着什么?

不是简单的“看多”。

而是一个接近 70% 上行空间 的判断。

问题就变成了——

为什么机构愿意在这种位置继续给出高目标价?

我把信息拆开看,其实逻辑并不复杂。

第一层,是行业。

Red Cat 本质上不是普通科技公司,而是做无人机、ISR(情报/监控/侦察)系统的防务科技公司。

而现在的背景很清晰:

全球冲突在增加,低成本无人系统正在成为战场核心。

这不是周期,是结构变化。

第二层,是公司自身节奏。

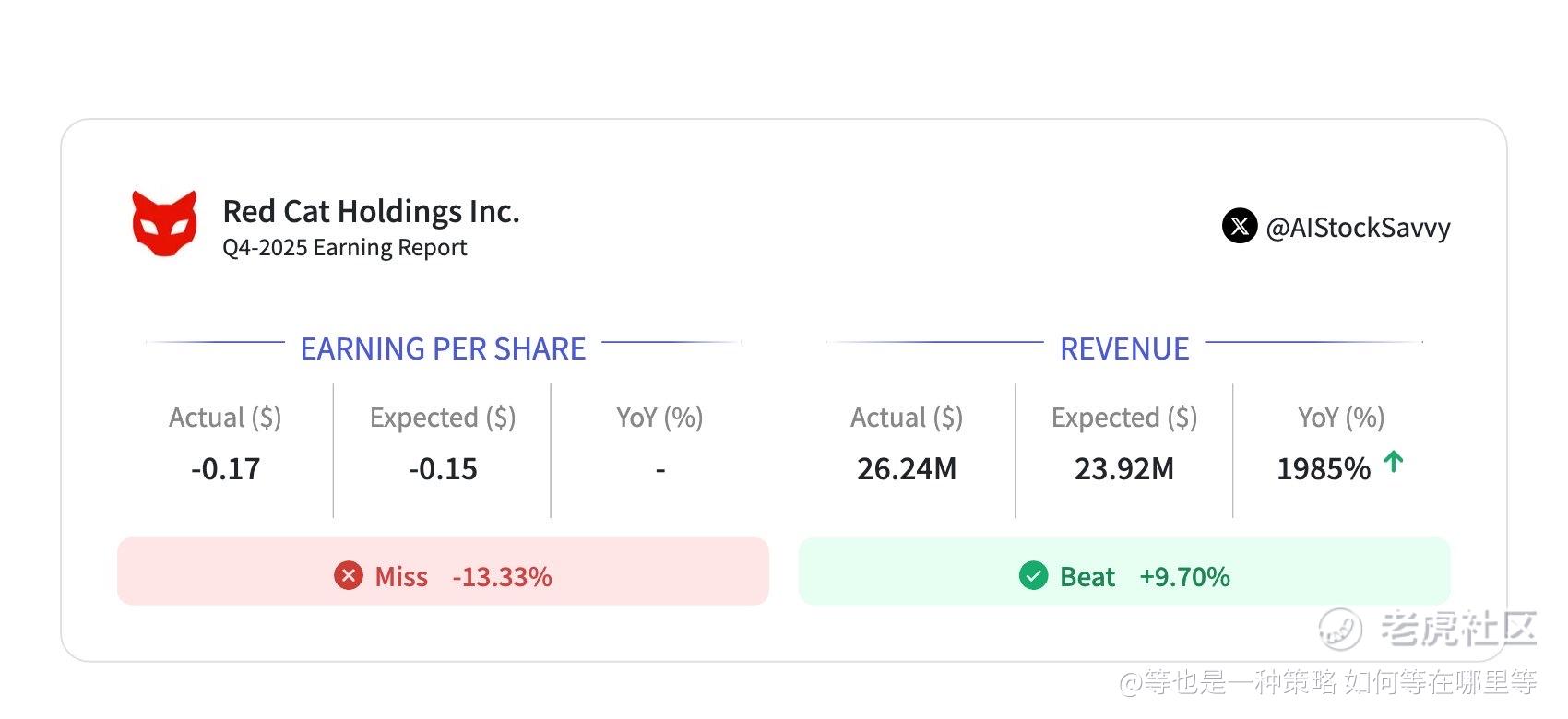

收入在增长,甚至出现爆发式提升,但问题同样明显:

盈利能力还没有跟上。

最近财报里,公司收入超预期,但EPS仍然亏损,且利润率承压。

这就形成一个典型结构:

“故事在兑现,但财务还没跟上。”

也正因为如此,市场才会犹豫。

第三层,是分歧。

一边是 Northland、Needham 等机构持续给出 Buy,甚至目标价在20–22区间。

另一边,也有机构直接给出 Sell。

市场整体评级甚至只是“Hold”。

这其实非常关键。

因为真正的大行情,往往不是在一致预期中产生的,而是在分歧中。

所以 Northland 这次“维持”评级,本质上不是一条普通新闻,而是一个态度:

在争议还没结束之前,他们选择继续押注。

但我更关心的是另一点——

这个22美元,到底在赌什么?

不是短期财报。

而是两件事:

1)无人系统需求是否持续爆发

2)Red Cat 能不能把规模转化为利润

如果第一点成立,但第二点失败,估值会被压缩。

如果两点同时成立,那么现在的价格,确实只是起点。

所以这件事真正的核心,不是评级。

而是路径。

从“收入增长故事”,走到“利润兑现模型”,这是所有这类公司必须跨过的一步。

而市场现在给出的,是一个非常典型的位置:

预期很高,验证还在路上。

你更倾向于认为,$RCAT 会成为下一波防务科技里的核心标的,还是最终会被盈利问题拖住估值?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。