创新药:军费向左,出海向右,外资22亿美元出手了!

贡献军费最积极的创新药今天迎来了久违的反弹,终于扬眉吐气了一把。除了特朗普和伊朗薛定谔的谈判外,创新药亮眼的财报和出海利好消息刺激了行情率先反转。

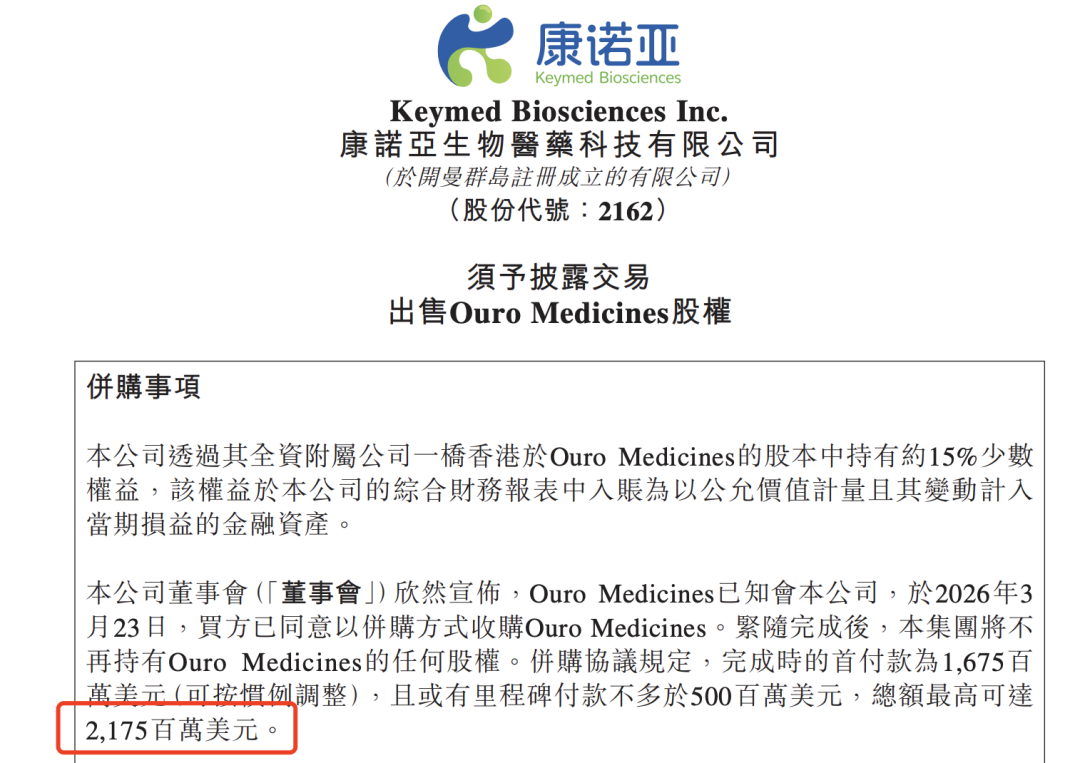

就在今天盘前,港股Biotech康诺亚发布公告,吉利德科学将并购其NewCo合作企业Ouro Medicines股权,获得其BCMA/CD3 TCE双抗新药CM336。吉利德将支付16.75亿美元预付款,5亿美元里程碑金额,交易总金额高达21.75亿美元。

持股Ouro 15%股权的康诺亚将获得2.5亿美元首付款,7000万美元的里程碑付款,总金额达3.2亿美元。此外,这款产品未来的特许销售提成将由吉利德履行支付给康诺亚。

Ouro Medicines由Monograph Capital与GSK合作成立,旗下唯一的资产就是康诺亚的BCMA/CD3 TCE双抗(CM336)。2024年11月,康诺亚以NewCo形式将CM336全球权益授权给Ouro Medicines,获得1600万美元首付款+6.1亿美元里程碑付款+15%的Ouro股权。

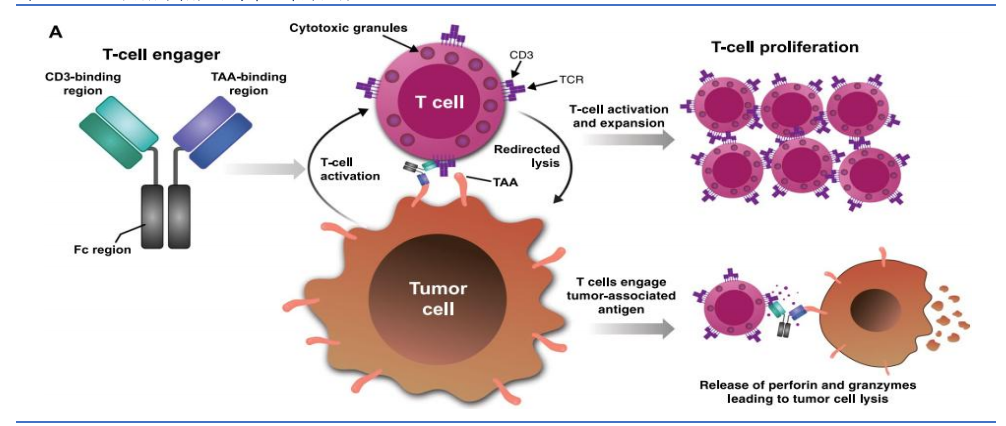

CM336是一款BCMA/CD3 TCE双抗,用于多发性骨髓瘤、自身免疫性溶血性贫血、免疫性血小板减少症等疾病的治疗。CM336临床数据优异,潜在同类最佳。在II期剂量扩展阶段,仅4.7%受试者发生2级CRS事件,未发生ICANS事件,目标剂量组ORR为95.2%,≥CR率为76.2%,MRD阴性率为100%,12个月PFS无事件率为95.2%。目前已被美国FDA授予治疗AIHA和ITP的快速通道和孤儿药指定,预计将于2027年进入注册研究。

据了解,至今为止康诺亚为CM336的研发投入不到1亿元人民币,如今光首付款就达到了2.5亿美元,回报相当可观啊。

T细胞衔接器(TCE)优势很明显,它是一种特殊双抗,一端连接TAA(肿瘤相关抗原)定位肿瘤细胞,另一端连接T细胞的CD3表位,激活T细胞并杀死肿瘤细胞。

技术优势上,相比ADC用细胞毒素杀伤肿瘤,TCE双抗本质是激活T细胞的免疫疗法,对靶点表达量要求更低。

TCE相比于CAR-T疗法也有三大优势:

1)制备成本更低,属于“现货型”药物,无需个体化制备;

2)安全性更好,因子风暴(CRS)的发生率更低,同时神经毒性极低;

3)给药便捷性好,静脉/皮下注射,而不需要预处理、输注。

从疗效上,TCE技术有望实现CAR-T级别的肿瘤清除,能够将适应症从肿瘤扩展到自免疾病,并以低成本、即用型以实现普惠性免疫治疗。

从结果上看,TCE也成为了继ADC、双抗之后的一个热门BD出海方向。近年以来,TCE产品BD出海是络绎不绝,2024年下半年至今BD出海总金额超过80亿美元。

回到交易本身,康诺亚的NewCo合作企业Ouro Medicines被大药企并购是中国创新药出海一个标志性意义的案例。

所谓“NewCo出海”,是创新药企出海的一种模式,其核心是通过设立海外新公司(NewCo)来实现药物管线的海外开发、商业化及资本退出。国内Biotech将创新药特定产品授权给海外资本合作成立的NewCo,不仅要首付款、里程碑和销售分成,还拿到部分股权(通常占股15-30%)。NewCo公司负责后续的药物研发、临床试验、注册申报及商业化推广。海外资本为NewCo提供资金支持,同时引入专业化的团队,推进临床注册以及未来产品商业化。

NewCo的出发点是Biotech为了避免产品被贱卖,通过占有股权充分分享未来收益。

恒瑞医药的TSLP单抗在2023年8月以2500万美元首付款+10.25亿美元里程碑付款授权给Aiolos Bio出海。仅仅5个月后,Aiolos Bio就被GSK以10亿美元首付款+4亿美元里程碑付款收购。被中间商疯狂赚差价的恒瑞痛定思痛开创了NewCo交易的先河,在2024年5月以1.1亿美元首付款+59.25亿美元里程碑付款+19.9%股权将GLP-1系列产品组合的海外权益授权给Hercules。

然而,创新药NewCo模式出海几乎不被资本市场认可,尤其在媒体放大下,市场更加聚焦在首付款和交易总包。Newco模式的合作方大多为单一项目新组局成立的Biotech,资金实力弱、临床开发执行力不确定,能给出的首付款和总包规模很有限,因此Newco模式很难被投资人认可,资产大多也不被计入估值。

吉利德收购Oure Medicines,中国创新药Newco出海被MNC收购第一个案例,证明了Biotech 通过Newco交易出海的商业模式完全可以跑通。

军费向左,出海向右,创新药估值重构飞起来!

~~~

P.S.今天就先到这,顺手添加公众号星标关注就能第一时间看到我的更新了!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。