禾赛2025财报:全球首家全年盈利的激光雷达龙头,ADAS+机器人双轮爆发,凭什么它能率先突围?

说实话,激光雷达这行看了这么多年,终于有一份财报能让人拍案叫绝了。

禾赛发布的2025全年业绩,我反复读了三遍。30.3亿营收,4.4亿GAAP净利润,160万台交付量。这三个数字放在一起,不是简单的"超预期",而是直接宣告:激光雷达行业长达十年的"烧钱换规模"时代,正式终结了。

真盈利,才见真功夫

咱们先把最硬的指标拎出来说。全年GAAP盈利4.4亿,Non-GAAP盈利5.5亿,连续3个季度GAAP盈利、5个季度Non-GAAP盈利。这啥概念?GAAP是公认会计准则,连股权激励成本都算上,这是"真刀真枪"的盈利,不是调表调出来的纸面富贵。

放眼整个激光雷达赛道,还在亏损泥潭里挣扎的同行比比皆是,禾赛这一步跨出去,等于直接把行业竞争从"比谁烧钱狠"升级成了"比谁造血强"。净资产干到90亿,账上趴着真金白银,连续三年正向经营现金流——这种财务体质,在硬科技领域就是稀缺资产。

很多人问,为啥是禾赛先盈利?看交付量就懂了。2025年全年交付162万台,比2024年增长了整整222.9%,直接翻三倍。第四季度单季就干了63万台,超过去年全年。规模化效应一旦起来,成本曲线断崖式下降,利润自然滚出来。这就是制造业的铁律。

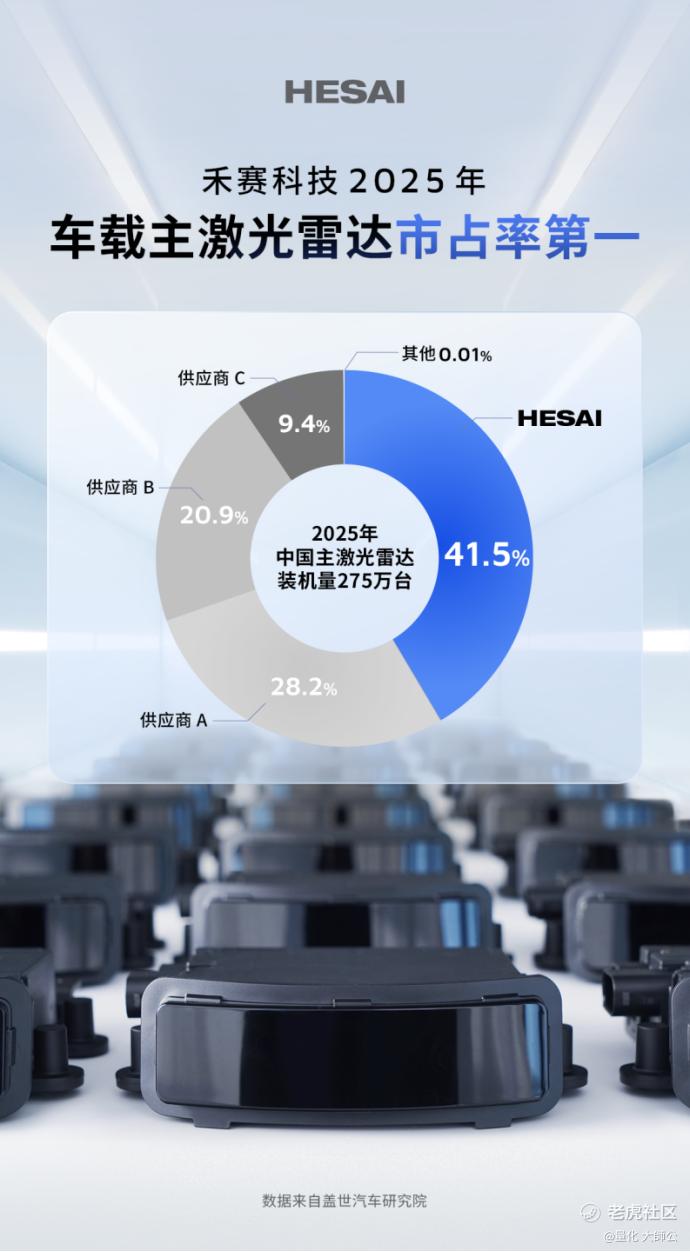

40%市占率,这不是领先,是断层

再看市场地位。高工和盖世的数据都出来了,禾赛在中国乘用车前装前向主激光雷达市场,市占率超40%,稳居第一。装机量是行业第二名的近1.5倍、第三名的近2倍。连续五年翻番,这已经不是"第一"的问题了,这是"断层领先"。

更关键的是客户质量。中国排名前十的OEM,禾赛全部覆盖。2026年3月,工信部首批L3级有条件自动驾驶车型准入许可落地,长安汽车旗下深蓝汽车获批——禾赛的FTX纯固态补盲雷达已经拿下长安下一代L3平台定点。同时,北汽集团多款车型定点也已落袋。说白了,中国首批L3落地的两家车企,全是禾赛的单子。

这还没完。小米新一代SU7全系标配禾赛激光雷达,发布34分钟锁单破1.5万台;理想、一汽奔腾持续放量。多激光雷达车型(单车3-6颗)的趋势,禾赛卡位卡得死死的。

机器人赛道,第二曲线已经爆发

如果说ADAS是基本盘,那机器人业务就是未来的增量引擎。这块很多人还没看懂,但数据已经藏不住了。

具身智能领域,高工机器人产业研究所的榜单,禾赛综合竞争力排第一。宇树科技春晚那波人形机器人,全部搭载禾赛JT128激光雷达,全球曝光。JT系列累计交付已破20万颗,是当下搭载具身智能机器人最畅销的迷你型360°激光雷达。

割草机器人更猛。追觅生态签了1000万颗JT系列独供订单,刷新全球消费级机器人单笔订单纪录。无人配送车领域,九识智能20万颗独家定点,新石器最大供应商,头部客户100%覆盖。Robotaxi领域,Yole数据显示禾赛全球市占率61%,连续四年第一,全球前十大Robotaxi公司九家选禾赛。

摩根士丹利那份"Humanoid Tech 25"榜单,禾赛是全球唯一入选的激光雷达公司,跟英伟达、AMD、索尼、地平线并列。这些布局现在看着是"概念",未来三年就是实打实的业绩爆发点。

产能与技术,护城河还在加宽

2026年出货量指引300-350万台,产能规划直接翻倍到400万台。泰国曼谷的"伽利略"工厂2027年初投产,全球化交付能力已经ready。

技术层面,费米C500芯片量产,第四代数字单光子平台落地,七大核心部件全栈自研——这是业内唯一。从激光器、探测器到SPAD-SoC芯片全部自己搞,成本控制能力吊打依赖外采的同行。每10秒下线一台激光雷达,自动化率100%,这种制造效率就是盈利能力的底座。

结语

禾赛这份财报,本质上是给激光雷达行业定了新规矩:光有技术不够,光有关系不够,必须做到规模、成本、技术的三位一体。

30亿营收只是起点,4.4亿利润验证了商业模式。随着L3渗透率提升、机器人赛道放量、海外布局开花结果,2026年的禾赛大概率会进入"业绩+估值"的双击通道。激光雷达的终局玩法,已经清晰可见了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。