首钢朗泽:工业尾气 “酿” 出生物蛋白,在亏损与股权漩涡中叩门港交所

"

股权冻结,

"尾气蛋白"难填盈利黑洞

"

孟烦了丨作者

深潜atom工作室丨编辑

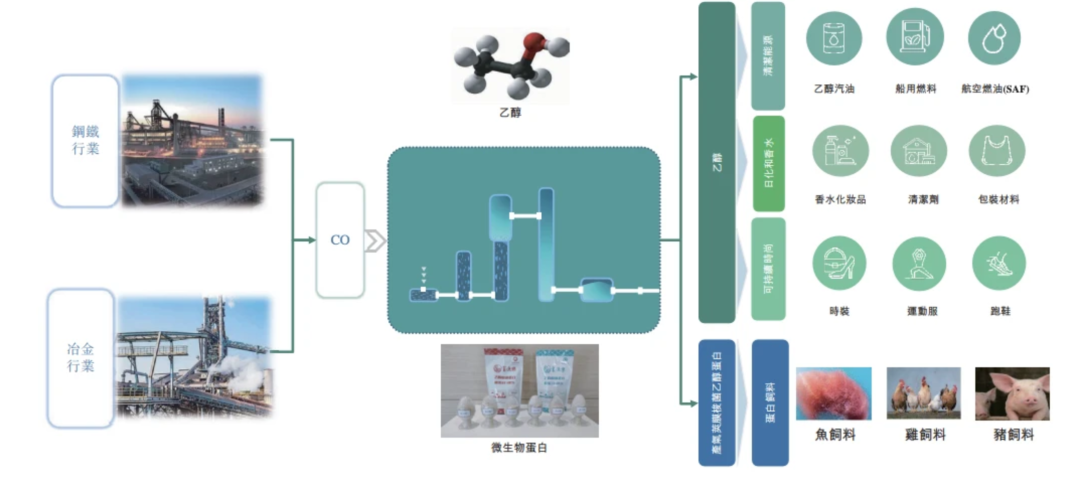

当钢铁高炉尾气不再被直接点燃排空,而是通过合成生物菌株“吞噬”转化,最终产出可替代豆粕的饲料蛋白与低碳燃料乙醇,一场横跨CCUS(碳捕集利用与封存)与合成生物学的产业革命正在悄然发生。

在“双碳”战略纵深推进、全球蛋白资源持续紧缺、生物制造加速替代传统化工的多重浪潮下,一批依托工业固碳与生物发酵技术的创新企业站上风口,而北京首钢朗泽正是其中极具代表性的一员。脱胎于传统钢铁巨头首钢集团,首钢朗泽以工业尾气资源化利用为核心切口,走出了一条“钢铁+生物+低碳”的跨界转型路径,正在成为国内工业尾气生物合成领域的技术先行者。

2026年3月27日,首钢朗泽再次向港交所主板递交招股书,有望成为首钢集团旗下第6家控股上市平台,也是首钢集团在低碳科技与合成生物赛道的首个资本市场载体。

然而,首钢朗泽的上市之路远非一帆风顺。从IPO进程屡次波折,到与核心项目合资公司小股东对簿公堂、股权被司法冻结,再到连年亏损、盈利拐点迟迟未至,首钢朗泽的资本化征程,几乎浓缩了国内前沿科技企业共同面临的困境:技术领先性与商业化成熟度错配、政策高景气与经营高压力并存、大股东控制权与中小股东利益博弈尖锐。

尾气变蛋白:首钢朗泽的技术突围与赛道深耕

首钢朗泽的诞生,源于首钢集团对钢铁工业低碳转型的探索。作为传统钢铁巨头,首钢每年产生海量工业尾气,传统处理方式不仅造成资源浪费,更加剧碳排放。依托首钢集团的产业资源与技术积累,首钢朗泽切入工业尾气生物转化赛道,核心是利用合成生物技术,将钢铁、化工等行业的工业尾气转化为高附加值产品,实现“变废为宝”。

发展至今,首钢朗泽已从单一技术研发企业,成长为国内工业尾气生物转化领域的头部企业,构建起“技术研发—项目落地—商业化运营”的完整体系。根据弗若斯特沙利文的资料,首钢朗泽是CCUS行业中首家利用经过验证的合成生物技术实现低碳产品生产商业化及规模化的企业的公司。

在技术积累上,首钢朗泽积累了257项专利,并且有122项申请注册专利。形成了以乙醇、微生物蛋白为主的核心产品,形成了基于自有合成生物技术,为工业企业提供尾气碳捕集与资源化利用整体方案。

其中燃料乙醇作为首钢朗泽首款商业化核心产品,以工业尾气为原料发酵生产燃料乙醇,能够应用于车用燃料,也可用作生产香水、运动时装、清洁剂、包装材料等产品的原料。目前已实现规模化生产,是国内少数实现工业尾气制乙醇商业化运营的企业之一。

微生物蛋白也是“尾气变蛋白”的核心体现。微生物蛋白可替代豆粕、鱼粉等传统蛋白原料,应用于饲料、食品等领域,并获得了中华人民共和国农业农村部颁发的首张饲料原料类别的饲料和饲料添加剂新产品证书。随着全球蛋白资源短缺、饲料成本高企,单细胞蛋白市场需求快速增长。

核心产品外,首钢朗泽为钢铁、化工、冶金等尾气排放企业提供工业尾气资源化利用整体解决方案,可以帮助企业实现尾气减排、资源增值与合规达标,形成“技术+产品+服务”的一体化商业模式。

从行业维度看,首钢朗泽的布局踩中两大政策与市场风口:一方面,CCUS是实现“双碳”目标的关键技术,国家《“十四五”新型储能发展实施方案》明确支持碳捕集利用技术产业化;另一方面,合成生物被列为国家战略性新兴产业,单细胞蛋白、生物基材料等产品迎来政策红利与市场扩容。据《中国合成生物学产业发展报告(2025)》,2024年中国合成生物市场规模超800亿元,2027年有望达到1703.7亿元。

持续亏损:技术领先与商业化的现实困境

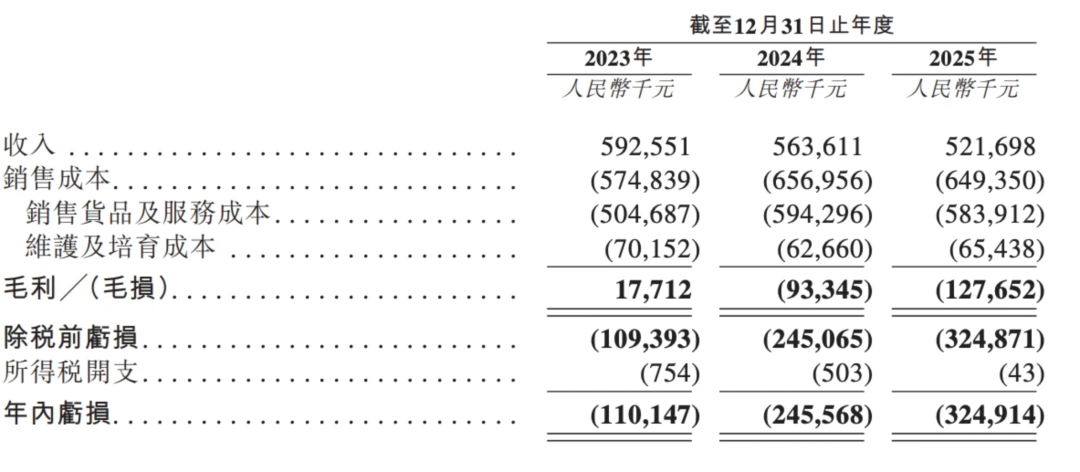

尽管技术赛道优质、产业资源雄厚,但首钢朗泽仍处于持续亏损状态,商业化盈利成为核心难题。据招股书及公开财务数据,2023年到2025年,首钢朗泽营收分别为5.92亿元、5.63亿元和5.21亿元,呈现逐年下滑态势。

首钢朗泽业绩下滑和乙醇产品营收下滑密切相关,2023年到2025年乙醇产品营收分别为5.00亿元、4.40亿元和4.24亿元,逐年下滑。虽然微生物蛋白销量逐年增长,但未能抵消乙醇产品的销量下滑。

伴随着营收的下滑,首钢朗泽的销售成本却居高不下,2025年的销售成本6.49亿元,较2023年增长了7451.1万元;另一方面,首钢朗泽的亏损额度也在疯狂增长。2025的亏损来到了3.25亿元,同比扩大26.05%。

正如招股书所说,乙醇及微生物蛋白的需求及市场价格不受控制,其任何重大不利变化或波动均可能对首钢朗泽的业务表现产生不利影响;若面临含碳工业尾气采购成本增加的情况,这可能对首钢朗泽的业务、财务状况、经营业绩及前景产生重大不利影响。

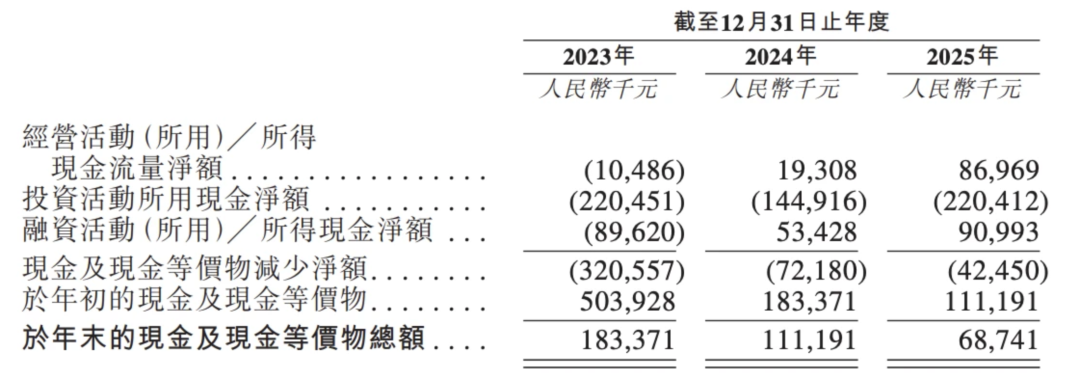

负债层面,截至2025年底,首钢朗泽流动负债总额高达11.04亿元,同比增长3.27%。其中,贸易应付款及应付票据合计4.31亿元,同比增长8.84%;计息银行及其他借款3.43亿元,同比增长3.63%;另一方面,首钢朗泽的年末现金及现金等价物总额下降至6874.1万元,已经不足以覆盖流动负债。

首钢朗泽极度依赖大客户,报告期内来自五大客户的收入分别占各年度总收入的86.0%、78.9%及83.8%;来自最大客户的收入分别占各年度总收入的46.5%、26.3%及22.9%。对应大客户依赖的是超低的销售及营销费用,报告期内仅为69.2万元、54.6万元和126.0万元。

招股书显示,首钢朗泽拟募集资金用于扩大单细胞蛋白产能、研发新一代微生物菌株、补充运营资金及偿还债务。

首钢朗泽的亏损并非个例,而是合成生物企业的共性问题。好在2025年首钢朗泽的经营现金流净额增长至8696.9万元,展现了造血能力。首钢朗泽目前处于规模化生产初期,随着单细胞蛋白产能释放、市场拓展加速,以及股权纠纷解决后的经营稳定,未来有望逐步缩小亏损、实现扭亏为盈。

坎坷上市路:股权纠纷缠身,一波三折终再交表

依托技术优势与产业资源,首钢朗泽早在2022年便启动资本化进程,目标登陆港交所主板,意图通过资本市场融资扩大产能、推进技术迭代。但上市之路并非坦途,首钢朗泽先后经历多轮融资与股权调整,却因内部治理问题与外部纠纷,IPO进程受阻。

2025年6月,首钢朗泽通过了聆讯,原本计划在7月9日上市,就在IPO筹备进入关键阶段,首钢朗泽与宁夏首朗吉元小股东的纠纷爆发,成为上市路上的“拦路虎”,首钢朗泽的IPO进程紧急暂缓。

宁夏首朗吉元是首钢朗泽布局西北的核心项目平台,主营工业尾气制燃料乙醇,首钢朗泽持股58%为控股股东,海南吉元君熠持股42%为小股东。2025年6月,海南吉元君熠向宁夏平罗县人民法院提起诉讼,指控首钢朗泽两大核心问题:一是擅自追加巨额投资,在未召开股东会、未获小股东同意的情况下,单方面追加约1.60亿元投资用于生产线扩建,违反《公司法》重大投资决策程序;二是操控关联交易定价,宁夏首朗吉元向首钢体系内企业销售乙醇的价格,比向第三方售价平均低,造成小股东利润损失。

小股东同时申请行为保全,要求禁止首钢朗泽单方面作出重大投资、定价及IPO相关决策。天眼查数据显示,2025年11月,石嘴山中院冻结首钢朗泽持有的宁夏首朗吉元1.16亿元股权,冻结期限至2027年11月。这场股权纠纷不仅导致宁夏首朗吉元经营陷入不稳定,更让首钢朗泽的IPO进程被迫中断,港交所对公司治理合规性、关联交易公允性提出疑虑,成为上市审核的核心风险点。

在股权纠纷持续博弈的同时,首钢朗泽并未放弃资本化目标。此次递表,标志着公司在历经波折后,终于迈出资本化的关键一步,但后续能否顺利过会、完成发行,仍取决于纠纷解决进展与市场认可度。

首钢朗泽以“尾气变蛋白”的技术创新,在CCUS与合成生物赛道开辟出独特路径,既是首钢集团低碳转型的重要载体,也是中国工业尾气资源化利用的标杆企业。但技术领先不等于商业成功,在冲刺港股IPO的路上,遭遇股权纠纷的治理困境与持续亏损的盈利难题,折射出新兴科技企业资本化与产业化的双重挑战。

未来,若能妥善解决股权纠纷、实现产能规模化与成本优化,首钢朗泽有望凭借技术壁垒与政策红利,在“双碳”时代迎来盈利拐点;反之,若亏损持续扩大、纠纷难以化解,其资本化与商业化进程或将进一步受阻。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。