明略科技2025年报:从“看数据”到“拿结果”, Agentic Services能否重塑估值逻辑?

明略科技2025年报:从“看数据”到“拿结果”,Agentic Services能否重塑估值逻辑?

在这个AI概念满天飞的时代,虚无缥缈的“愿景”早已令人麻木,我们最想看到的其实是实实在在的“盈利账单”。

就在昨晚,明略科技发布了2025财年成绩单,倒是给市场透了点底。报告期内,公司实现营业收入14.26亿元,同比增长3.2%;毛利达到7.9亿元,同比增长10.8%;经调整净利润(Non-HKFRS)达0.42亿元,实现扭亏为盈。

说实话,在AI赛道还普遍处在“烧钱换增长”的当下,能实现扭亏为盈的玩家,我掰着手指头都能数得过来。

其创始人的一句话:“从帮助客户看懂数据,到帮助客户拿到结果。”更加重了我对明略科技的好奇心。这背后的逻辑,值得好好拆一拆。

经营质量的“加减法”助力的扭亏为盈

很多人看财报只看营收增速,那真是太肤浅了。

明略科技这份财报最值得关注的数字是毛利的增长——10.8%的毛利增速远高于3.2%的营收增速。其背后的逻辑是公司正在从“规模扩张”转向“效率驱动”。

在AI 1.0时代,很多项目是堆人力、堆定制化开发出来的,毛利自然高不起来。但到了2025年,明略科技全面迈入AI原生运营时代,实现了从数据服务商到AI原生运营商,从帮助客户看懂数据,到帮助客户拿到结果的关键转型。

其背后的逻辑更加硬核。

以前,你卖给客户一个仪表盘,告诉他数据反映了什么,这叫“交付工具”。现在,通过Agentic Services(智能体化服务),你直接帮客户把营销投好了、把工单处理了,这叫“交付结果”。

从“看”到“拿”,一字之差,其实是商业模式的降维打击。当AI不再是辅助工具,而是嵌入业务流的生产力时,毛利的提升便成了水到渠成的事。

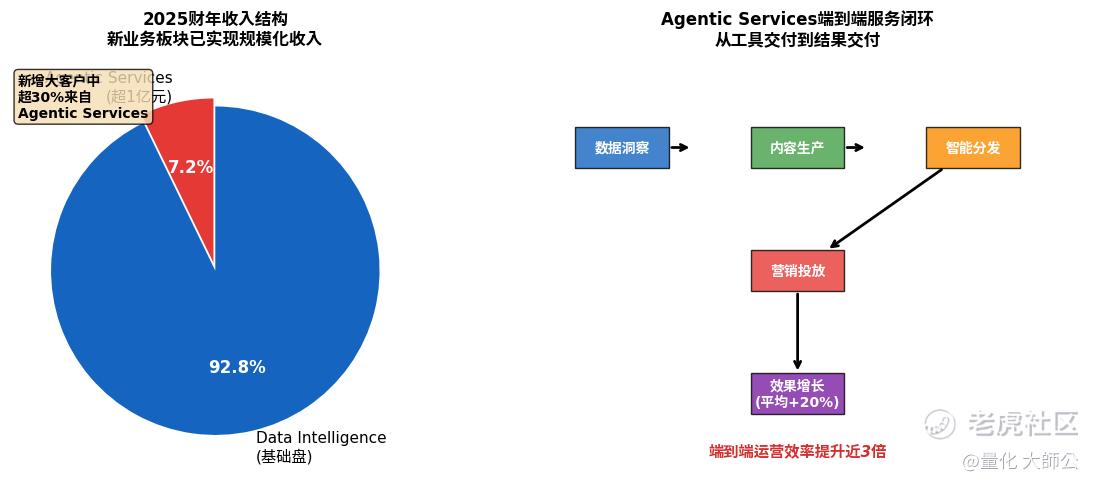

智能体化服务,从概念到1个亿

说到Agentic Services,很多人不了解,甚至怀疑这个它收入凭什么能过亿,凭什么新增的大客户青睐?

Agentic Services,说白了,就是我不再卖你一个工具让你自己去折腾,而是直接面向你想要的业务结果,交付端到端的服务。比如营销场景,明略科技把数据洞察、内容生产、营销投放全打通了,帮客户把运营效率提升了近3倍,营销效果平均增长了20%。如今这种模式的变化,正在改变客户采购专业服务的逻辑。

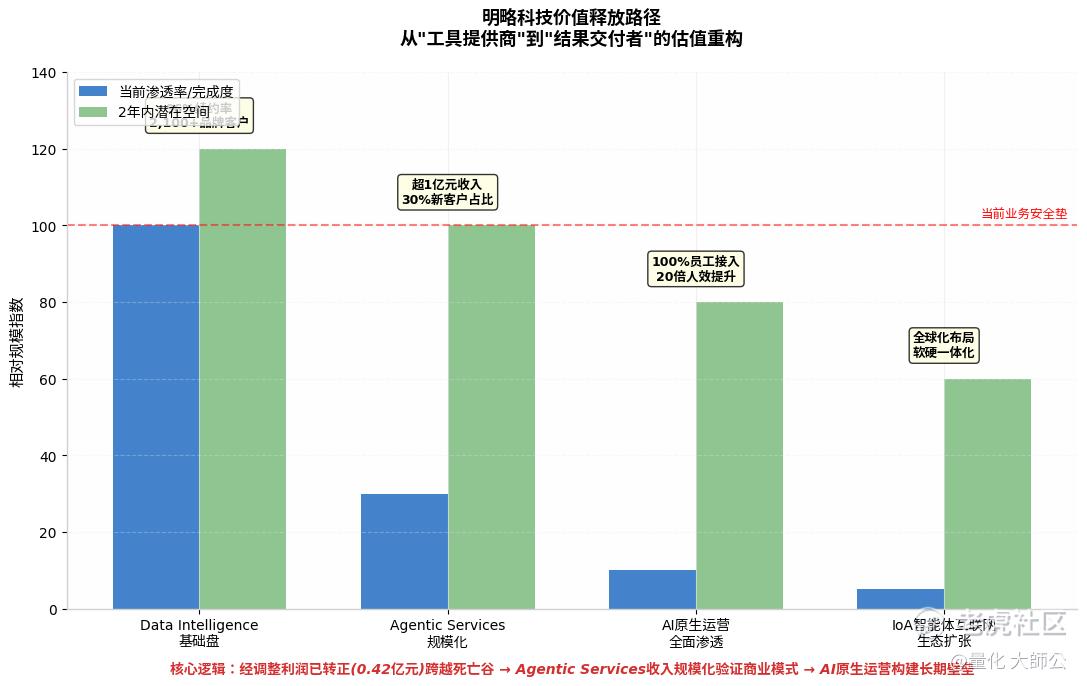

从业务结构看,数据智能是稳健的基本盘,Agentic Services是高速增长的新引擎。经调整利润已经转正,意味着公司跨越了死亡谷。

从产业趋势看,2025年被业内视为中国AI应用落地元年,明略科技恰好站在这个拐点上。

当越来越多的企业意识到"采购工具"不如"购买结果"时,Agentic Services的商业模式会展现出更强的客户粘性和定价权。

我们不妨做个假设:如果Agentic Services继续保持30%以上的新客户渗透率,同时存量客户的96%高续约率得以维持,明略科技的收入结构将在未来两年内发生质变。

同行对比与市场水位:安全垫到底有多厚?

回到我们最关心的问题,这家公司的安全垫到底有多厚?

我觉得可以从三个维度看。

第一,财务安全垫。经调整净利润已经转正,毛利率在提升,大客户续约率96%。这说明公司的基本面稳住了,不再是靠融资烧钱活着的状态。

第二,技术安全垫。DeepMiner平台已经成为公司统一的底层基础设施,模型能力在行业榜单里排前列。更重要的是,AI已经深度嵌入到公司的组织和业务流里,这不是临时搭个班子能追上的。

第三,模式安全垫。Agentic Services跑通了,而且市场愿意买单。1个亿的收入虽然不大,但它验证了一个方向:把AI从“工具”变成“劳动力”,客户是认账的。联想智库的判断是,2026年将出现大量“AI原生企业”,它们从诞生之初就以智能体为核心重构业务流程。

我想起创始人吴明辉在财报里说的那句话:“Agentic Services的意义,在于推动AI的价值从工具交付走向结果交付。” AI讲了这么多年,能真正把“结果”两个字落地的公司,并不多。明略科技的定位更偏向是推动者。

说实话这份财报,算不上多么惊艳,但它传递出的信号足够清晰:这家公司正在从一个数据智能服务商,进化成一个按效果付费的AI原生运营商。 而进化本身,就是最好的安全垫。

至于股价嘛,市场总是有情绪的,但基本面的东西,时间会给出答案。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。