一个让你在暴跌中睡得着觉的公式

【随想81】r = 1/PE + g:一个让你在暴跌中睡得着觉的公式

肥猫的朋友们,又见面了!这里是不FOMO、不搞马后炮、只分享简单实用方法的美股价值投资频道。

近期市场跌得虽然不算特别夸张,但对很多投资者来说,心里的煎熬其实非常真实。尤其是当你手里拿着“好公司”,浮亏却还在不断加深的时候,最折磨人的往往不是账面亏了多少钱,而是你开始怀疑自己最底层的投资逻辑:是不是自己一开始就看错了?价格在惩罚你,人就很容易跟着动摇,对价值的信念也会开始松。

很多人在下跌的时候,会拼命去翻各种解释:是不是美联储降息预期变了?是不是地缘政治又紧张了?是不是AI要把这家公司替代了?但问题在于,解释永远是不缺的,可解释这件事,通常并不能帮你赚钱。

真正的痛苦,很多时候来自一个很矛盾的状态:我们嘴上说自己是长期价值投资,心里却总想立刻看到结果。说白了就是,一边用长期逻辑买入,一边承受短期波动,最后却又忍不住想用短期价格走势,来验证自己长期到底有没有看对。这样一来,心态当然很难稳。

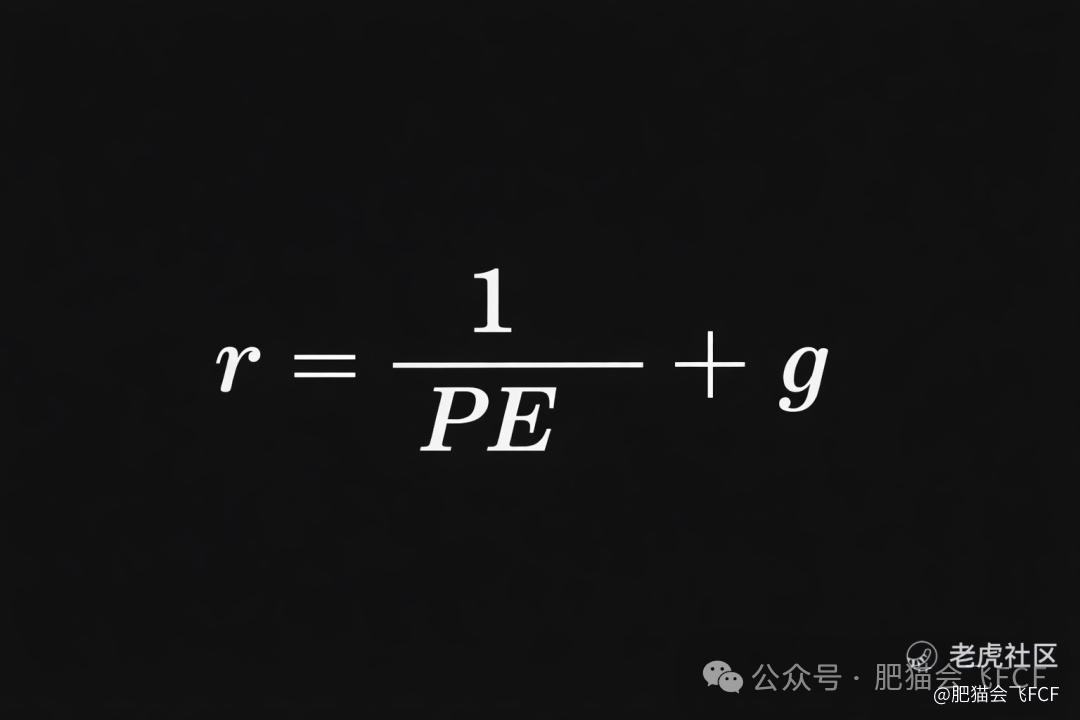

要破这种局,关键其实就是建立一个“内在锚”。我们频道一直强调,基于历史稳定数据去做估值,本质上就是在给自己找这个锚。 今天,我们就来聊一个新的估值公式——长期预期回报率:

在这个公式里,g 代表 EPS 增长率。如果预期回报率 r 能到 10% 以上,就可以看作“还不错”;如果能到 15% 以上,那就已经属于“很优秀”了。这里的意思其实很直接:在不考虑估值扩张的前提下,你单纯依靠公司业绩和增长,理论上长期能拿到多少预期回报。 当然,这个公式能成立,有一个非常重要的前提,就是公司的业绩和增长本身得足够稳定。

这个公式怎么来的呢?其实就是从经典的股利增长模型 PE = 1/(r - g) 变形来的,只是这里的 r 是折现率,通常取 7% 到 9%,一般只有在利率比较高的时候才会取到 9%(具体参考《估值的悖论以及出路》,文中讨论如何推导这个PE公式)。这也解释了,为什么一家即使没有增长的公司,合理 PE 理论上也应该至少有 100/7 = 14~15 左右。同时,10% 也就自然成了一个还不错的长期回报率分界线。

显然,和我们之前聊过的 PEG 相比,这个公式同样包含了 PE 和 g,但它给出的视角会更精确一些(具体可参考《随想16:重新认识PEG》,其中讨论了 PEG < 1 为何不是一个固定的参考标准)。换个角度想想,PEG更像是在看“贵不贵”,而这个公式是在看“值不值得赚”。

基于这个公式,我们其实可以得到一个很反直觉、但非常有用的结论:如果一家公司的基本面没有变,股价下跌导致 PE 下降,那你的预期回报率 r 其实是在上升的。 换句话说,市场表面上是在用价格“惩罚”你,但公司的基本面,反而可能正在偷偷“奖励”你。

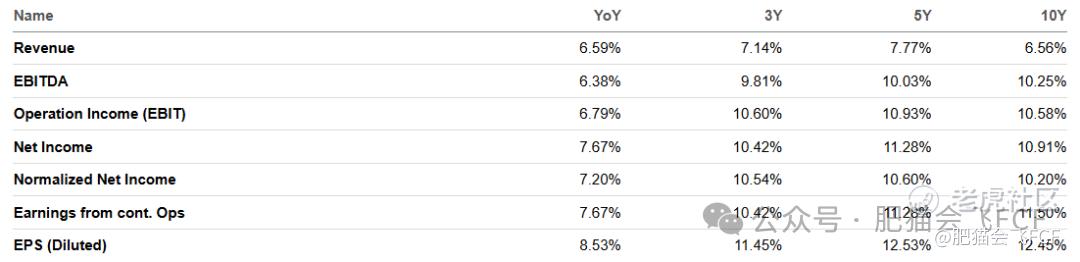

我们就拿肥猫最近《【会员】ADP的飞刀勇敢的接!》里提到的 ADP $自动数据处理(ADP)$ 来练习一下。根据当前数据,ADP $自动数据处理(ADP)$ 的 TTM PE 大约是 20,如果从 Seeking Alpha 上查到并取一个相对保守的 EPS 增长率 8%(如下图),那么根据这个公式,ADP $自动数据处理(ADP)$ 的长期预期回报率至少就是 13%。

13% 这个水平,已经算是“还不错”了。当然,如果价格继续下跌,PE 进一步下降,那么在基本面不变的前提下,它的预期回报率还会继续往上走。而如果未来市场情绪回暖,PE 重新扩张,那么真实回报率还会高于这个预期回报率——当然,这部分我们没法预测,也没必要费那个劲去猜。

朋友们完全可以用同样的方法,去算一算自己手上的投资标的,看看它们到底是“还不错”,还是已经到了“很优秀”的水平。当然,和 PEG 一样,这个公式也有它自己的局限性。比如说,过高的增长率——像 50% 以上这种——通常很难长期维持, 那么你算出来的长期预期回报率,自然也就没那么可靠了。

这个公式真正的价值,倒不在于帮你算出一个“精确回报率”,而是帮你把注意力重新拉回到一个更本质的问题上:你的回报,到底是从哪里来的?

你需要想清楚,你未来的回报,主要依赖的是低 PE,还是高增长率 g。PE 是现在就摆在眼前的真实数值,而 g 是对未来的预期。只有当这个 g 取的是符合公司历史长期增长水平的数值时,它才相对靠谱。否则,算出来再漂亮,也没什么意义。

当然,这一切都建立在一个前提上,这也是我们一直反复强调的:这个公式成立的前提,不是公式本身有多神,而是公司本身“是对的”。 也就是说,公司需要具备这些长期稳定的财务特征:

-

利润率稳定

-

自由现金流真实

-

负债不过度

-

ROE / ROIC 长期可靠

如果这些核心要素都还稳定,那么 g 才可能是可靠的;反过来,如果这些东西已经开始恶化,那这个公式本身也就失去意义了。

所以,问题的核心从来不是:“市场为什么跌?”而是:“我持有的这家公司,它的长期财务指标,到底还稳不稳定?”

如果答案是“是”,那你现在面对的,其实更多只是正常波动,而不是本质风险。如果答案是“否”,那你面对的,才是真正的问题。

说到这里,很多东西其实就清楚了。市场下跌的时候,通常会出现两种投资者。

-

第一种人,盯着价格看。越看越焦虑,越看越怀疑。

-

第二种人,盯着回报结构看。结果反而会慢慢变得从容。

这也是为什么我一直觉得,真正的安全感,不能只来自“股价在涨”,而是来自“我知道自己赚的是什么钱”。

最后再说一句比较现实的话。大多数人之所以在下跌中扛不住,并不仅是因为亏损本身有多可怕,更是因为他们手里没有一个可以反复确认的“内在锚”。

今天听宏观,明天看新闻,后天刷情绪。逻辑是外部的,人自然就会被外部情绪牵着走。市场会涨,会跌,会来回横跳,这些都太正常了。但真正决定你最终结果的,从来不是这些波动本身,而是你在这些波动里,有没有一套能让自己站住的东西。

免责声明:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。